新秀丽国际 (1910.HK) - 转型成功的国际箱包公司

| 投资建议 | 买入 |

| 建议时股价 | $25.200 |

| 目标价 | $31.000 |

公司简介

新秀丽国际有限公司是全球最大的旅游行李箱公司,拥有逾100年悠久历史。 本 集 团 主 要 以新秀丽®、American Tourister®、High Sierra®及Hartmann®品牌以及其他自有及获授权的品牌,於全球主要从事设计、制造、采购及分销行李箱、商务包及电脑包、户外包及休闲包以及旅游配件。本集团的核心品牌新秀丽是全球最着名的旅游行李箱品牌之一。

投资概述

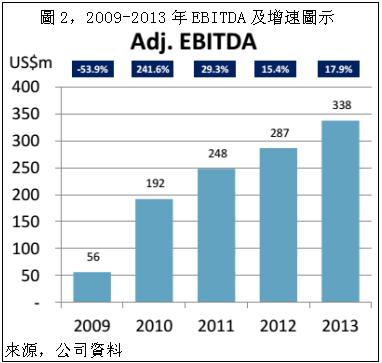

得益於全球旅行需求的持续上升,尤其是金融危机後新兴市场的国际旅游需求增长强劲,新秀丽国际的销售额和利润保持两位数的较快增长,如图。这一数字对於一个在超过40个国家从事箱包业务的大型跨国消费品牌颇为难得。

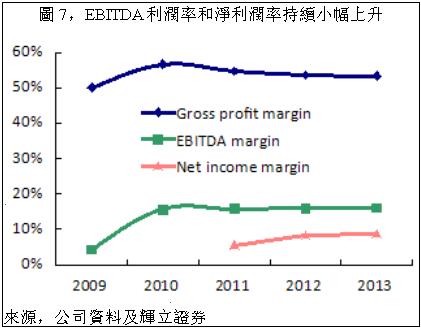

2013年新秀丽国际的销售额首次突破20亿美元,而经调整的EBITDA增幅连续四年超过15%。自从2009年公司开始转型计画以来,公司销售额上升接近1倍,而经调整的EBITDA增长近6倍。

新秀丽国际的四大经营策略分别是:创新、产品多元化、投资产品研发和保持业务增长,以此来提升股东价值,推动公司市值增长。轻巧、耐用及多功能是新秀丽公司的核心价值。在汇率变动、政治气候改变以及新兴市场增长放缓的纷繁外部环境中,公司管理层通过卓有成效的运营成功脱颖而出,经营业绩保持稳健且较快增长。我们认为,新秀丽管理层的策略具有一致性且不失灵活,是成功的运营策略。同时,这也反映了公司管理层的价值。

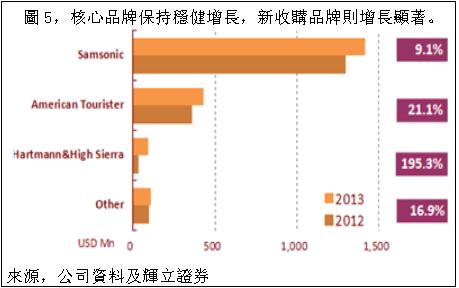

传统的新秀丽品牌是一个定位较为单一的旅行箱品牌,以高品质、多功能和耐用着称,公司在上世纪90年代收购的平价旅行箱品牌American Tourister仍然是延续这一思路。进入21世纪後,尤其是2009年以来,公司管理层通过扩充新秀丽子品牌和收购来丰富公司的市场定位和产品组合,将新世界的时尚和休闲的元素注入新秀丽品牌组合。这一转型不仅提升了品牌价值,也直接驱动了公司的业绩持续增长。

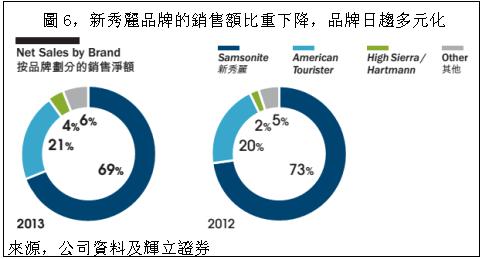

公司的转型初具成效。目前,新秀丽品牌的销售额比重由五年前的75%降至目前的69%。American Tourister品牌成为公司在亚洲的主要增长动力,占到全球业务的21%。收购High Sierra和Hartmann使品牌定位更趋多元,并正成为公司增速最快的品牌。

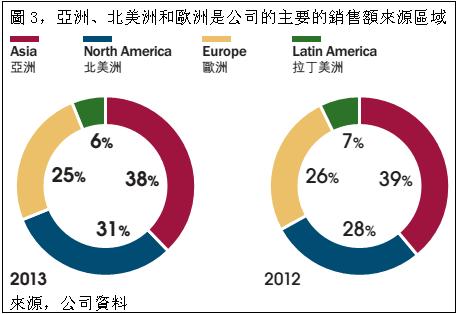

新秀丽国际在2014Q1的销售额同比增长9.6%至5.11亿美元。撇除汇率变动影响,1季度销售额增速为12.3%。亚洲、北美洲、欧洲和拉丁美洲的销售增速分别为19.1%、4.5%、9.8%和17.3%,亚洲和欧洲的销售增速显着超出预期。

亚洲的主要市场日本、印度和韩国的Q1增速分别达到28.1%、33.8%和24.6%,有效弥补了其亚洲第一大市场—中国的1.1%的疲弱增长。American Tourister和Samsonite Red两个品牌推动了亚洲销售额的增长。此外,泰国、印尼和菲律宾几个新兴地区的销售增长表现不俗。

欧洲在Q1的9.8%的销售增速得益於几个核心市场的突出表现,如法国同比增长14.7%,俄罗斯增长18.8%以及英国增长14.1%。而义大利和西班牙经济的初步复苏带动其销售额分别增长10.9%和5.4%。未来我们可以对欧洲业务的增长抱有更多期望。2013年末,新秀丽国际的帐面现金较2012年末增加49%至2.25亿美元,存货增加7.5%至2.98亿,而总债务则下降58%至0.14亿,公司净现金达到2.1亿美元,显示了强大的财务状况。

净营运资本增长13.6%至2.63亿美元,净营运资本比率为12.9%,较2013年增加0.3个百分点,保持稳定,反映了较高的运营效率和财务管控水准。

新秀丽国际的2014年看点不少,包括:中国区业绩恢复增长、High Sierra和Hartmann在亚洲和欧洲的业务拓展、中低端品牌的发展以及潜在的品牌收购。我们认为,这些看点均能够给予公司业绩以正面驱动,且不确定性较低。

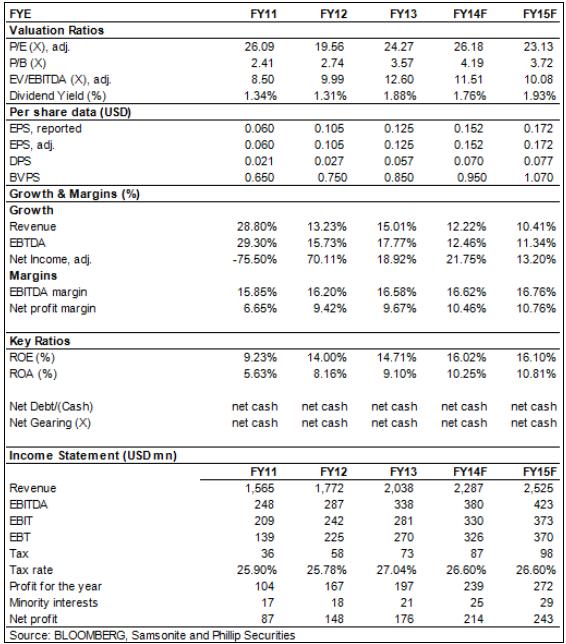

我们认为,新秀丽国际正处於内生和外延型增长的最佳阶段,市场对於其的评价较佳,但尚未享有更高的估值溢价。结合公司的策略和市场规模增长的判断,我们认为新秀丽国际的市值仍有较大上升空间。我们首次给予新秀丽国际“买入”评价,12个月目标价为31港元,相当於26倍的2014年市盈率和23倍的2015年预期市盈率。

成功运营策略驱动业绩持续增长

得益於全球旅行需求的持续上升,尤其是金融危机後新兴市场的国际旅游需求增长强劲,新秀丽国际的销售额和利润保持两位数的较快增长,如图。这一数字对於一个在超过40个国家从事箱包业务的大型跨国消费品牌颇为难得。

2013年新秀丽国际的销售额首次突破20亿美元,而经调整的EBITDA增幅连续四年超过15%。自从2009年公司开始转型计画以来,公司销售额上升接近1倍,而经调整的EBITDA增长近6倍。

新秀丽国际的四大经营策略分别是:创新、产品多元化、投资产品研发和保持业务增长,以此来提升股东价值,推动公司市值增长。轻巧、耐用及多功能是新秀丽公司的核心价值。在汇率变动、政治气候改变以及新兴市场增长放缓的纷繁外部环境中,公司管理层通过卓有成效的运营成功脱颖而出,经营业绩保持稳健且较快增长。我们认为,新秀丽管理层的策略具有一致性且不失灵活,是成功的运营策略。同时,这也反映了公司管理层的价值。

多元化的产品组合提升品牌价值

传统的新秀丽品牌是一个定位较为单一的旅行箱品牌,以高品质、多功能和耐用着称,公司在上世纪90年代收购的平价旅行箱品牌American Tourister仍然是延续这一思路。进入21世纪後,尤其是2009年以来,公司管理层通过扩充新秀丽子品牌和收购来丰富公司的市场定位和产品组合,将新世界的时尚和休闲的元素注入新秀丽品牌组合。这一转型不仅提升了品牌价值,也直接驱动了公司的业绩持续增长。

核心品牌简介:

-Samsonite: 即新秀丽品牌,诞生於1910年美国,是享誉世界的箱包品牌,以高品质、多功能、符合人体工程学设计的中高端箱包产品着称,产品分为旅行、公文和休闲系列。

-American Tourister:即美旅品牌,诞生於1910年美国,主要是面向年轻人及其家庭的平价旅行箱产品。上世界90年代加入新秀丽集团。

-High Sierra:休闲、户外和探险旅行箱产品系列,将新秀丽的产品组合延伸至休闲、户外及运动产品市场。2012年加入新秀丽集团。

-Hartmann:超过130年历史的高端箱包和皮具品牌。2012年加入新秀丽集团。

公司的转型初具成效。目前,新秀丽品牌的销售额比重由五年前的75%降至目前的69%。American Tourister品牌成为公司在亚洲的主要增长动力,占到全球业务的21%。收购High Sierra和Hartmann使品牌定位更趋多元,并正成为公司增速最快的品牌。

2014年Q1业绩优於预期

新秀丽国际在2014Q1的销售额同比增长9.6%至5.11亿美元。撇除汇率变动影响,1季度销售额增速为12.3%。亚洲、北美洲、欧洲和拉丁美洲的销售增速分别为19.1%、4.5%、9.8%和17.3%,亚洲和欧洲的销售增速显着超出预期。

亚洲的主要市场日本、印度和韩国的Q1增速分别达到28.1%、33.8%和24.6%,有效弥补了其亚洲第一大市场—中国的1.1%的疲弱增长。American Tourister和Samsonite Red两个品牌推动了亚洲销售额的增长。此外,泰国、印尼和菲律宾几个新兴地区的销售增长表现不俗。

欧洲在Q1的9.8%的销售增速得益於几个核心市场的突出表现,如法国同比增长14.7%,俄罗斯增长18.8%以及英国增长14.1%。而义大利和西班牙经济的初步复苏带动其销售额分别增长10.9%和5.4%。未来我们可以对欧洲业务的增长抱有更多期望。

稳固的资产负债表

2013年末,新秀丽国际的帐面现金较2012年末增加49%至2.25亿美元,存货增加7.5%至2.98亿,而总债务则下降58%至0.14亿,公司净现金达到2.1亿美元,显示了强大的财务状况。

净营运资本增长13.6%至2.63亿美元,净营运资本比率为12.9%,较2013年增加0.3个百分点,保持稳定,反映了较高的运营效率和财务管控水准。

风险

汇率变动风险;

各国的政治及经济风险;

中国业务疲弱状况持续;

欧洲复苏程度未如预期;

竞争加剧。

估值

新秀丽国际的2014年看点不少,包括:中国区业绩恢复增长、High Sierra和Hartmann在亚洲和欧洲的业务拓展、中低端品牌的发展以及潜在的品牌收购。我们认为,这些看点均能够给予公司业绩以正面驱动,且不确定性较低。

我们认为,新秀丽国际正处於内生和外延型增长的最佳阶段,市场对於其的评价较佳,但尚未享有更高的估值溢价。结合公司的策略和市场规模增长的判断,我们认为新秀丽国际的市值仍有较大上升空间。我们首次给予新秀丽国际“买入”评价,12个月目标价为31港元,相当於26倍的2014年市盈率和23倍的2015年预期市盈率。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。