新秀麗國際 (1910.HK) - 轉型成功的國際箱包公司

| 投資建議 | 買入 |

| 建議時股價 | $25.200 |

| 目標價 | $31.000 |

公司簡介

新秀麗國際有限公司是全球最大的旅遊行李箱公司,擁有逾100年悠久歷史。 本 集 團 主 要 以新秀麗®、American Tourister®、High Sierra®及Hartmann®品牌以及其他自有及獲授權的品牌,於全球主要從事設計、製造、採購及分銷行李箱、商務包及電腦包、戶外包及休閒包以及旅遊配件。本集團的核心品牌新秀麗是全球最著名的旅遊行李箱品牌之一。

投資概述

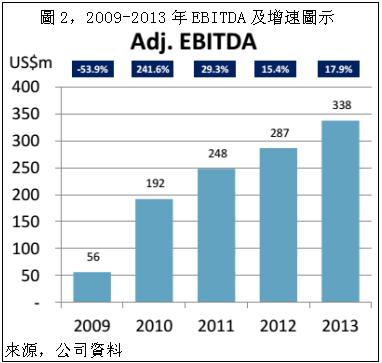

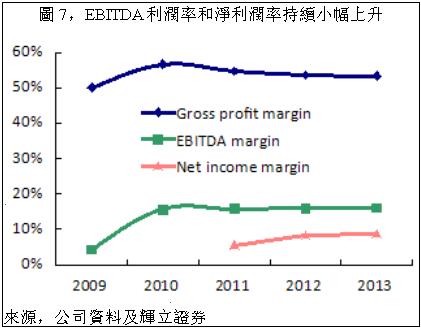

得益於全球旅行需求的持續上升,尤其是金融危機後新興市場的國際旅遊需求增長強勁,新秀麗國際的銷售額和利潤保持兩位數的較快增長,如圖。這一數字對於一個在超過40個國家從事箱包業務的大型跨國消費品牌頗為難得。

2013年新秀麗國際的銷售額首次突破20億美元,而經調整的EBITDA增幅連續四年超過15%。自從2009年公司開始轉型計畫以來,公司銷售額上升接近1倍,而經調整的EBITDA增長近6倍。

新秀麗國際的四大經營策略分別是:創新、產品多元化、投資產品研發和保持業務增長,以此來提升股東價值,推動公司市值增長。輕巧、耐用及多功能是新秀麗公司的核心價值。在匯率變動、政治氣候改變以及新興市場增長放緩的紛繁外部環境中,公司管理層通過卓有成效的運營成功脫穎而出,經營業績保持穩健且較快增長。我們認為,新秀麗管理層的策略具有一致性且不失靈活,是成功的運營策略。同時,這也反映了公司管理層的價值。

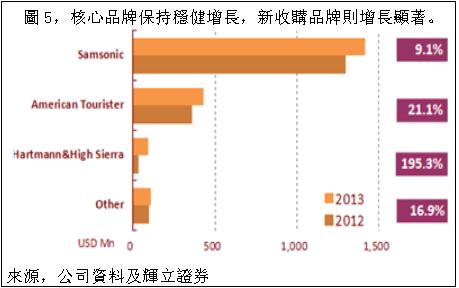

傳統的新秀麗品牌是一個定位較為單一的旅行箱品牌,以高品質、多功能和耐用著稱,公司在上世紀90年代收購的平價旅行箱品牌American Tourister仍然是延續這一思路。進入21世紀後,尤其是2009年以來,公司管理層通過擴充新秀麗子品牌和收購來豐富公司的市場定位和產品組合,將新世界的時尚和休閒的元素注入新秀麗品牌組合。這一轉型不僅提升了品牌價值,也直接驅動了公司的業績持續增長。

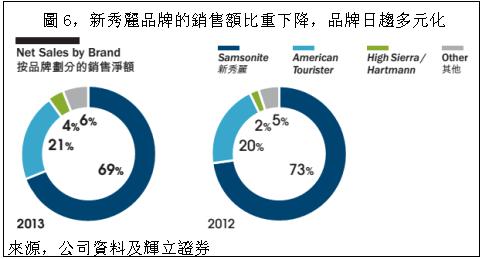

公司的轉型初具成效。目前,新秀麗品牌的銷售額比重由五年前的75%降至目前的69%。American Tourister品牌成為公司在亞洲的主要增長動力,占到全球業務的21%。收購High Sierra和Hartmann使品牌定位更趨多元,並正成為公司增速最快的品牌。

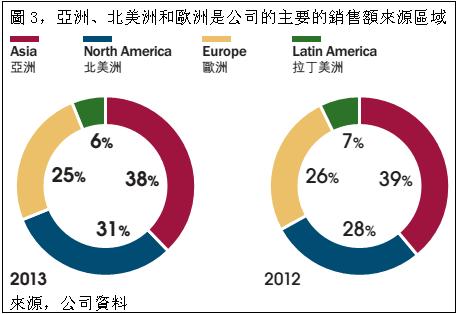

新秀麗國際在2014Q1的銷售額同比增長9.6%至5.11億美元。撇除匯率變動影響,1季度銷售額增速為12.3%。亞洲、北美洲、歐洲和拉丁美洲的銷售增速分別為19.1%、4.5%、9.8%和17.3%,亞洲和歐洲的銷售增速顯著超出預期。

亞洲的主要市場日本、印度和韓國的Q1增速分別達到28.1%、33.8%和24.6%,有效彌補了其亞洲第一大市場—中國的1.1%的疲弱增長。American Tourister和Samsonite Red兩個品牌推動了亞洲銷售額的增長。此外,泰國、印尼和菲律賓幾個新興地區的銷售增長表現不俗。

歐洲在Q1的9.8%的銷售增速得益於幾個核心市場的突出表現,如法國同比增長14.7%,俄羅斯增長18.8%以及英國增長14.1%。而義大利和西班牙經濟的初步復蘇帶動其銷售額分別增長10.9%和5.4%。未來我們可以對歐洲業務的增長抱有更多期望。2013年末,新秀麗國際的帳面現金較2012年末增加49%至2.25億美元,存貨增加7.5%至2.98億,而總債務則下降58%至0.14億,公司淨現金達到2.1億美元,顯示了強大的財務狀況。

淨營運資本增長13.6%至2.63億美元,淨營運資本比率為12.9%,較2013年增加0.3個百分點,保持穩定,反映了較高的運營效率和財務管控水準。

新秀麗國際的2014年看點不少,包括:中國區業績恢復增長、High Sierra和Hartmann在亞洲和歐洲的業務拓展、中低端品牌的發展以及潛在的品牌收購。我們認為,這些看點均能夠給予公司業績以正面驅動,且不確定性較低。

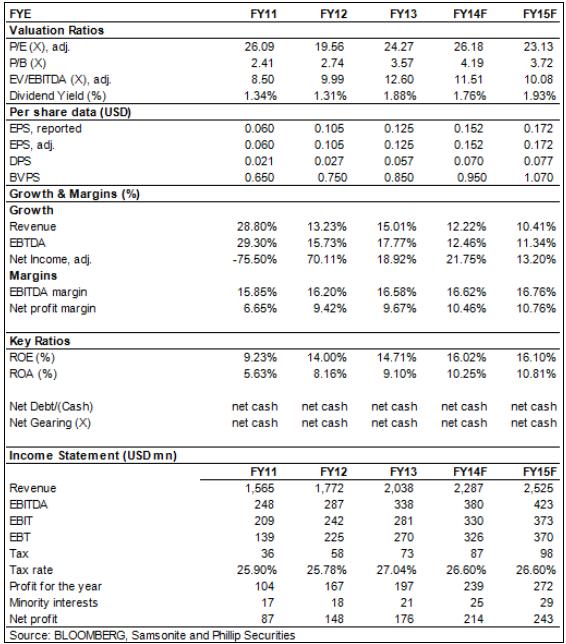

我們認為,新秀麗國際正處於內生和外延型增長的最佳階段,市場對於其的評價較佳,但尚未享有更高的估值溢價。結合公司的策略和市場規模增長的判斷,我們認為新秀麗國際的市值仍有較大上升空間。我們首次給予新秀麗國際“買入”評價,12個月目標價為31港元,相當於26倍的2014年市盈率和23倍的2015年預期市盈率。

成功運營策略驅動業績持續增長

得益於全球旅行需求的持續上升,尤其是金融危機後新興市場的國際旅遊需求增長強勁,新秀麗國際的銷售額和利潤保持兩位數的較快增長,如圖。這一數字對於一個在超過40個國家從事箱包業務的大型跨國消費品牌頗為難得。

2013年新秀麗國際的銷售額首次突破20億美元,而經調整的EBITDA增幅連續四年超過15%。自從2009年公司開始轉型計畫以來,公司銷售額上升接近1倍,而經調整的EBITDA增長近6倍。

新秀麗國際的四大經營策略分別是:創新、產品多元化、投資產品研發和保持業務增長,以此來提升股東價值,推動公司市值增長。輕巧、耐用及多功能是新秀麗公司的核心價值。在匯率變動、政治氣候改變以及新興市場增長放緩的紛繁外部環境中,公司管理層通過卓有成效的運營成功脫穎而出,經營業績保持穩健且較快增長。我們認為,新秀麗管理層的策略具有一致性且不失靈活,是成功的運營策略。同時,這也反映了公司管理層的價值。

多元化的產品組合提升品牌價值

傳統的新秀麗品牌是一個定位較為單一的旅行箱品牌,以高品質、多功能和耐用著稱,公司在上世紀90年代收購的平價旅行箱品牌American Tourister仍然是延續這一思路。進入21世紀後,尤其是2009年以來,公司管理層通過擴充新秀麗子品牌和收購來豐富公司的市場定位和產品組合,將新世界的時尚和休閒的元素注入新秀麗品牌組合。這一轉型不僅提升了品牌價值,也直接驅動了公司的業績持續增長。

核心品牌簡介:

-Samsonite: 即新秀麗品牌,誕生於1910年美國,是享譽世界的箱包品牌,以高品質、多功能、符合人體工程學設計的中高端箱包產品著稱,產品分為旅行、公文和休閒系列。

-American Tourister:即美旅品牌,誕生於1910年美國,主要是面向年輕人及其家庭的平價旅行箱產品。上世界90年代加入新秀麗集團。

-High Sierra:休閒、戶外和探險旅行箱產品系列,將新秀麗的產品組合延伸至休閒、戶外及運動產品市場。2012年加入新秀麗集團。

-Hartmann:超過130年曆史的高端箱包和皮具品牌。2012年加入新秀麗集團。

公司的轉型初具成效。目前,新秀麗品牌的銷售額比重由五年前的75%降至目前的69%。American Tourister品牌成為公司在亞洲的主要增長動力,占到全球業務的21%。收購High Sierra和Hartmann使品牌定位更趨多元,並正成為公司增速最快的品牌。

2014年Q1業績優於預期

新秀麗國際在2014Q1的銷售額同比增長9.6%至5.11億美元。撇除匯率變動影響,1季度銷售額增速為12.3%。亞洲、北美洲、歐洲和拉丁美洲的銷售增速分別為19.1%、4.5%、9.8%和17.3%,亞洲和歐洲的銷售增速顯著超出預期。

亞洲的主要市場日本、印度和韓國的Q1增速分別達到28.1%、33.8%和24.6%,有效彌補了其亞洲第一大市場—中國的1.1%的疲弱增長。American Tourister和Samsonite Red兩個品牌推動了亞洲銷售額的增長。此外,泰國、印尼和菲律賓幾個新興地區的銷售增長表現不俗。

歐洲在Q1的9.8%的銷售增速得益於幾個核心市場的突出表現,如法國同比增長14.7%,俄羅斯增長18.8%以及英國增長14.1%。而義大利和西班牙經濟的初步復蘇帶動其銷售額分別增長10.9%和5.4%。未來我們可以對歐洲業務的增長抱有更多期望。

穩固的資產負債表

2013年末,新秀麗國際的帳面現金較2012年末增加49%至2.25億美元,存貨增加7.5%至2.98億,而總債務則下降58%至0.14億,公司淨現金達到2.1億美元,顯示了強大的財務狀況。

淨營運資本增長13.6%至2.63億美元,淨營運資本比率為12.9%,較2013年增加0.3個百分點,保持穩定,反映了較高的運營效率和財務管控水準。

風險

匯率變動風險;

各國的政治及經濟風險;

中國業務疲弱狀況持續;

歐洲復蘇程度未如預期;

競爭加劇。

估值

新秀麗國際的2014年看點不少,包括:中國區業績恢復增長、High Sierra和Hartmann在亞洲和歐洲的業務拓展、中低端品牌的發展以及潛在的品牌收購。我們認為,這些看點均能夠給予公司業績以正面驅動,且不確定性較低。

我們認為,新秀麗國際正處於內生和外延型增長的最佳階段,市場對於其的評價較佳,但尚未享有更高的估值溢價。結合公司的策略和市場規模增長的判斷,我們認為新秀麗國際的市值仍有較大上升空間。我們首次給予新秀麗國際“買入”評價,12個月目標價為31港元,相當於26倍的2014年市盈率和23倍的2015年預期市盈率。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。