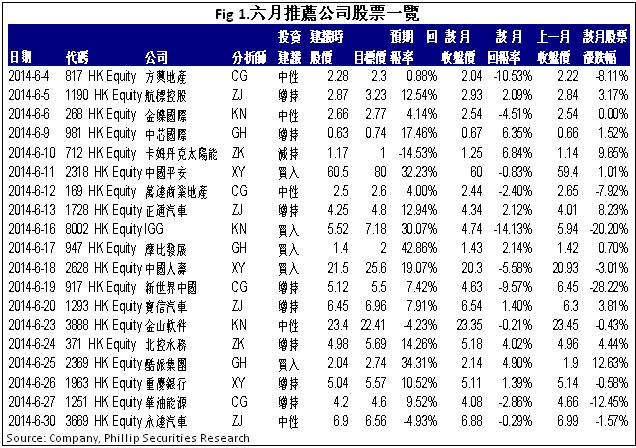

研究部六月研究报告回顾

行业: 软件服务 (吴筱洁)

内地金融,公用事业(陈星宇)

内地通讯(范国和)

内房股,油气服务(陈耕)

汽车,航空,基建 (章晶)

新能源 , 环保 (张坤)

软件服务

手游股份跟软件股六月的走势大致上与五月份相似。

手游类股份继续偏软。有传文化部将采取措施监察手游市场,从手机开始防止违法违规的互联网活动,或是过分色情暴力等内容。尽管博雅於上星期采取了回购措施,半年结算还是跟年初开市打了个和,但已经是手游股份当中表现最好的一只。云游於上星期继续创上市新低,其收购Magic Feature Inc.一事上依然未有定案,至於IGG则跌穿上月横行的年初低位,向下探底。而新上市的棋牌游戏营运商联众受疲弱的新股市况拖累,首日挂牌比招股价跌近一成二。预期手游股短期仍然处於整固中,直到第二季业绩公布时,股价有望跟随良好的业绩反弹。

软件股方面,整体表现均比手游股稍好。就中国政府对於网络信息安全的关注,正研究推出网络安全审查制度,市场消息亦指有关信息安全国产化的草案正在进行当中,重点将会放在伺服器和路由器的国产化上。当中擎天软件表现较佳,本月累升6.4%,其余软件股,如金山、网龙等大致录得低个位数的升幅。唯专注於小微企业ERP软件的新股畅捷通甫一上市便录得8%下跌,三天累计下跌近一成半。然而,中国国际软件和信息服务交易会上星期刚发布《2014中国企业信息化及软件需求报告》,预期今年企业对信息安全防护的投资将增加30%以上,企业及政府采购的软件则增加7.8%。因此,我们仍然预期软件股能较为受惠国家政策和市场需求,有更为稳定的业绩表现。

内地金融

2014年6月市场表现稳定,恒指全月围绕23,200点左右进行小幅震荡。本月内几乎所有内地银行股的股价均出现不同程度的上升。银行的经营表现仍维持稳定增长趋势,市场预期趋於正面,这是6月份大部分银行股价稳定上升的主要原因之一。自5月份以来,监管部门公布一系列的调控政策 ,支持银行发展,比如优先股发行,目前中行和农行的优先股方案已经落实,我们预计未来工行和建行也将公布优先股的发行方案。此外,中国人民银行也在本月公布了包括招行、民生银行在内的部分商业银行定向降准的公告,允许相关银行降低存款准备金率0.5个百分点,这将使银行可以向市场释放更多的资金,增加市场流动性。我们预计所释放资金的规模大概在1,000亿元左右。同时,本次定向降准的目标主要是体现对实体经济的支援,尤其是“三农”和中小微企业,降低这些行业或企业的融资成本。

从股价表现看,本月中小型商业银行的表现较好,其中哈尔滨银行的股价上涨最快,全月升幅约17.5%,而招行、民生银行的表现也相对较好,股价分别上升了约7%及7.5%。总体看,维持银行业“增持”评级。

内地通讯

继中移动於13年底获得4G TD-LTE牌照後,6月27日,工信部批准中国电信、中国联通分别在16个城市开展4G TD-LTE/LTE FDD混合组网试验。此前5月,4G用户增长已出现倍增之势。我们以为,随着资费下调、4G终端可选机型增多及价格低位,内地4G市场扩张将驶入快车道。

同时,经历此前的调整後,通信类个股亦现企稳回升态势。我们相信,4G网站建设仍将处於快速进程中,终端出货有望放量,建议积极关注中兴通讯、摩比发展、通达集团、酷派集团等。就运营商或削减终端补贴的担忧,因为补贴政策调整呈结构性,即拟加大4G补贴力度,而逐步取消2G/3G手机补贴,而且,过往补贴更多为高端手机产品如苹果所分享,因此,本次补贴削减对酷派等国产手机厂商却可能受惠。

内地房地产 & 油气服务

2014年5月我们撰写了三篇研究报告,包括新秀丽、中国建筑国际和世茂房地产,他们均凭藉其独特竞争优势获得成功。我们推荐“中国建筑国际”。我们认为,受充足的未完合约额及强劲的新订单带动,中国建筑国际的2014 年盈利增长预期将加快。我们预计公司在2014和2015年的盈利增长分别达到50%和36%,2011-2015年的复合增速将达38%。随着市场对於中国建筑国际的业绩加速和区别於普通内房股的特性的认识加深,公司的股价将有望从这一轮调整中恢复。我们给予中国建筑国际“买入”评价,12个月目标价为15.8港元,相当於17倍和15倍的2014年和2015年预期市盈率。

内地汽车制造 & 航空

本月我们发布了四篇研究报告,包括一篇公司调研报告航标控股(1190.HK)和三篇公司更新报告,包括正通汽车(1728.HK),宝信汽车(1293.HK)和永达汽车(3669.HK),此三家皆为中国内地汽车4S店代表类个股。在该月的表现中,皆录得跑赢大盘的较好回报。从合理估值角度来说,我们倾向於推荐估值最吸引的正通汽车。公司坚持聚焦豪车的高端战略对其高回报的售後业务影响正面,另外,以二手车、汽车保险和汽车金融为主的延伸业务目前正处於发展初期,未来空间广阔。公司在汽车保险和网络、移动终端方面布局良好,为未来该等高毛利的业务发展打下了平台基础。我们的目标价HK$4.8是基於2014/2015年预计EPS给予8.5/6.8倍市盈率,重申“增持”评级。

新能源 & 环保

本月环保部出台了最新的《生活垃圾焚烧污染控制标准》,其中对垃圾焚烧处理後的废气提出了更高的要求,未来高处理标准的垃圾焚烧厂将被各地方政府更多的采用。在垃圾发电方面,“光大国际”(257.HK)旗下的各垃圾发电厂都使用欧洲标准-2000,这一标准较国标更为严格,预计未来公司的竞争力将会进一步提升。

本月我们更新了两篇报告,分别是“卡姆丹克”(712.HK)和“北控水务集团”(371.HK),其中“北控水务”整体业务规模高速扩张,国际化战略也同时在进行中,我们看好其在未来的表现。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。