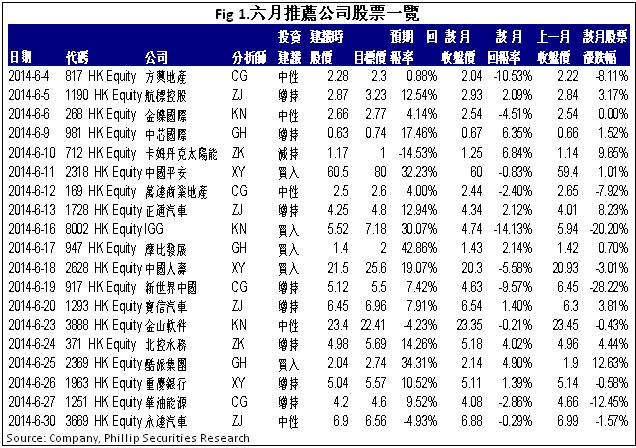

研究部六月研究報告回顧

行業: 軟件服務 (吳筱潔)

內地金融,公用事業(陳星宇)

內地通訊(範國和)

內房股,油氣服務(陳耕)

汽車,航空,基建 (章晶)

新能源 , 環保 (張坤)

軟件服務

手遊股份跟軟件股六月的走勢大致上與五月份相似。

手遊類股份繼續偏軟。有傳文化部將採取措施監察手遊市場,從手機開始防止違法違規的互聯網活動,或是過分色情暴力等內容。儘管博雅於上星期採取了回購措施,半年結算還是跟年初開市打了個和,但已經是手遊股份當中表現最好的一只。雲遊於上星期繼續創上市新低,其收購Magic Feature Inc.一事上依然未有定案,至於IGG則跌穿上月橫行的年初低位,向下探底。而新上市的棋牌遊戲營運商聯眾受疲弱的新股市況拖累,首日掛牌比招股價跌近一成二。預期手遊股短期仍然處於整固中,直到第二季業績公佈時,股價有望跟隨良好的業績反彈。

軟件股方面,整體表現均比手遊股稍好。就中國政府對於網絡信息安全的關注,正研究推出網絡安全審查制度,市場消息亦指有關信息安全國產化的草案正在進行當中,重點將會放在伺服器和路由器的國產化上。當中擎天軟件表現較佳,本月累升6.4%,其餘軟件股,如金山、網龍等大致錄得低個位數的升幅。唯專注於小微企業ERP軟件的新股暢捷通甫一上市便錄得8%下跌,三天累計下跌近一成半。然而,中國國際軟件和信息服務交易會上星期剛發布《2014中國企業信息化及軟件需求報告》,預期今年企業對信息安全防護的投資將增加30%以上,企業及政府採購的軟件則增加7.8%。因此,我們仍然預期軟件股能較為受惠國家政策和市場需求,有更為穩定的業績表現。

內地金融

2014年6月市場表現穩定,恒指全月圍繞23,200點左右進行小幅震盪。本月內幾乎所有內地銀行股的股價均出現不同程度的上升。銀行的經營表現仍維持穩定增長趨勢,市場預期趨於正面,這是6月份大部分銀行股價穩定上升的主要原因之一。自5月份以來,監管部門公佈一系列的調控政策 ,支持銀行發展,比如優先股發行,目前中行和農行的優先股方案已經落實,我們預計未來工行和建行也將公佈優先股的發行方案。此外,中國人民銀行也在本月公佈了包括招行、民生銀行在內的部分商業銀行定向降准的公告,允許相關銀行降低存款準備金率0.5個百分點,這將使銀行可以向市場釋放更多的資金,增加市場流動性。我們預計所釋放資金的規模大概在1,000億元左右。同時,本次定向降准的目標主要是體現對實體經濟的支援,尤其是“三農”和中小微企業,降低這些行業或企業的融資成本。

從股價表現看,本月中小型商業銀行的表現較好,其中哈爾濱銀行的股價上漲最快,全月升幅約17.5%,而招行、民生銀行的表現也相對較好,股價分別上升了約7%及7.5%。總體看,維持銀行業“增持”評級。

內地通訊

繼中移動於13年底獲得4G TD-LTE牌照後,6月27日,工信部批准中國電信、中國聯通分別在16個城市開展4G TD-LTE/LTE FDD混合組網試驗。此前5月,4G用戶增長已出現倍增之勢。我們以為,隨著資費下調、4G終端可選機型增多及價格低位,內地4G市場擴張將駛入快車道。

同時,經歷此前的調整後,通信類個股亦現企穩回升態勢。我們相信,4G網站建設仍將處於快速進程中,終端出貨有望放量,建議積極關注中興通訊、摩比發展、通達集團、酷派集團等。就運營商或削減終端補貼的擔憂,因為補貼政策調整呈結構性,即擬加大4G補貼力度,而逐步取消2G/3G手機補貼,而且,過往補貼更多為高端手機產品如蘋果所分享,因此,本次補貼削減對酷派等國產手機廠商卻可能受惠。

內地房地產 & 油氣服務

2014年5月我們撰寫了三篇研究報告,包括新秀麗、中國建築國際和世茂房地產,他們均憑藉其獨特競爭優勢獲得成功。我們推薦“中國建築國際”。我們認為,受充足的未完合約額及強勁的新訂單帶動,中國建築國際的2014 年盈利增長預期將加快。我們預計公司在2014和2015年的盈利增長分別達到50%和36%,2011-2015年的複合增速將達38%。隨著市場對於中國建築國際的業績加速和區別於普通內房股的特性的認識加深,公司的股價將有望從這一輪調整中恢復。我們給予中國建築國際“買入”評價,12個月目標價為15.8港元,相當於17倍和15倍的2014年和2015年預期市盈率。

內地汽車製造 & 航空

本月我們發佈了四篇研究報告,包括一篇公司調研報告航標控股(1190.HK)和三篇公司更新報告,包括正通汽車(1728.HK),寶信汽車(1293.HK)和永達汽車(3669.HK),此三家皆為中國內地汽車4S店代表類個股。在該月的表現中,皆錄得跑贏大盤的較好回報。從合理估值角度來說,我們傾向於推薦估值最吸引的正通汽車。公司堅持聚焦豪車的高端戰略對其高回報的售後業務影響正面,另外,以二手車、汽車保險和汽車金融為主的延伸業務目前正處於發展初期,未來空間廣闊。公司在汽車保險和網絡、移動終端方面佈局良好,為未來該等高毛利的業務發展打下了平臺基礎。我們的目標價HK$4.8是基於2014/2015年預計EPS給予8.5/6.8倍市盈率,重申“增持”評級。

新能源 & 環保

本月環保部出臺了最新的《生活垃圾焚燒污染控制標準》,其中對垃圾焚燒處理後的廢氣提出了更高的要求,未來高處理標準的垃圾焚燒廠將被各地方政府更多的採用。在垃圾發電方面,“光大國際”(257.HK)旗下的各垃圾發電廠都使用歐洲標準-2000,這一標準較國標更為嚴格,預計未來公司的競爭力將會進一步提升。

本月我們更新了兩篇報告,分別是“卡姆丹克”(712.HK)和“北控水務集團”(371.HK),其中“北控水務”整體業務規模高速擴張,國際化戰略也同時在進行中,我們看好其在未來的表現。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。