酷派集团 (2369.HK) - 股价或基本反应负面预期

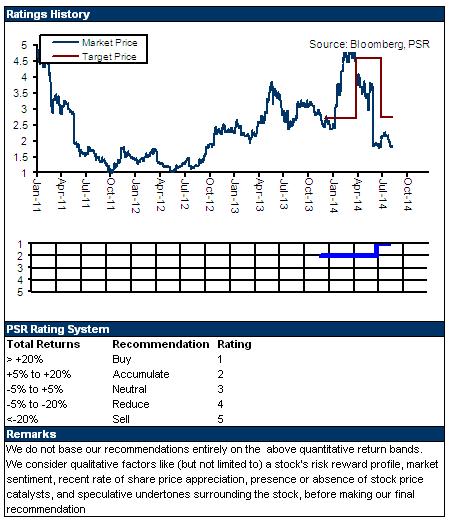

| 投资建议 | 增持 |

| 建议时股价 | $1.680 |

| 目标价 | $1.960 |

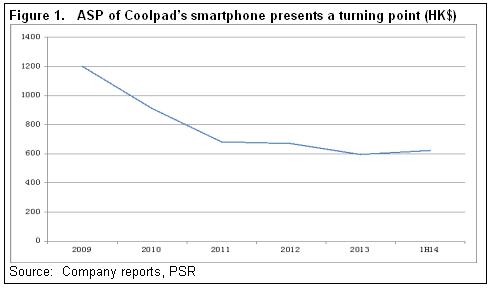

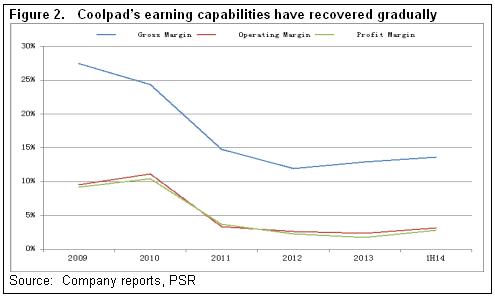

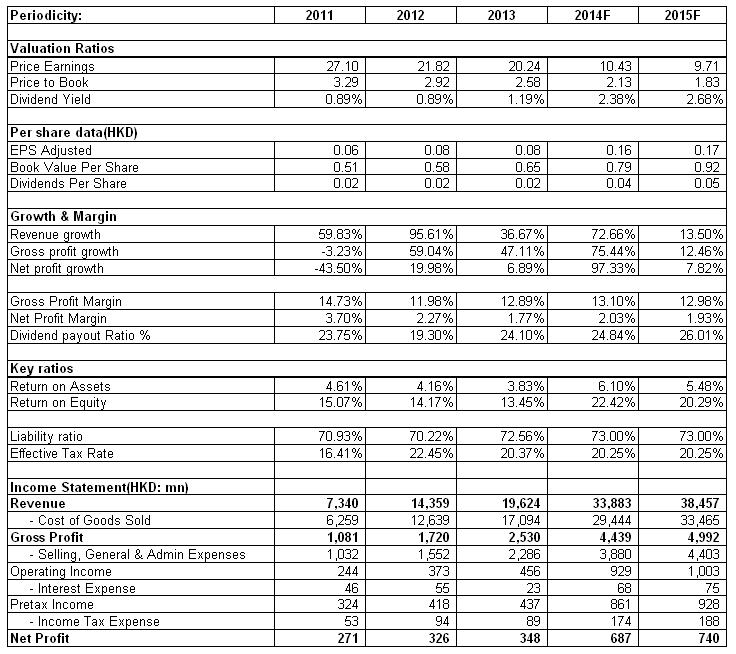

-上半年酷派集团营业额按年增加54.8%至149.35亿港元(下同),纯利增长94%至4.13亿元,主要是酷派4G智慧手机销售收入同比大增17.3倍至53.61亿元,占整体收入由去年同期的3%升至35.9%,并带动平均售价由572.8元增至624.6元。毛利率则受惠於规模效应、良好的成本控制及产品结构提升按年升0.4个百分点至13.6%。

-管理层对於14年出货量的信心从原有的6000万部调整为5000万部。但我们预计运营商补贴削减将是结构性的,内地手机品牌凭藉高性价比,预计将赢得更大份额的推广费用。FDD LTE试用4G网路的推出预计亦将驱升运营商的需求。我们预计,公司全年出货量应能达致5500万台以上。

-因竞争剧烈及管道调整,管理层预期毛利率或从上半年的13.6%降至12-13%的水准。但是,规模效应及产品结构提升的效应仍将释放。成本方面,除高通供应晶片外,预计还将有一系列晶片制造商可以生产3模直至5模的晶片,低端晶片的供应预计将降低手机成本。因此,我们预期公司盈利能力仅将维持缓步下滑之态势。

投资建议

尽管上半年业绩飙升,但公司股价自3月开始即大幅调整,近期则呈稳固盘整趋势。我们认为,公司股价应已反应补贴削减、竞争剧烈、目标下调等负面因素的影响。

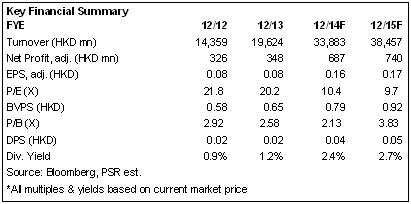

近6年来公司预期市盈率平均为11.3倍。尽管管理层渐趋谨慎,但基於4G发展机遇,我们仍给予其对应15年EPS 11.3倍估值水准,目标价为1.96港元,为“增持”评级。

上半年业绩飙升

根据14年上半年报告,酷派集团营业额按年增加54.8%至149.35亿港元,纯利增长94%至4.13亿元,折合每股收益0.0971元,派中期股息1港仙。具体而言,主要是酷派4G智慧手机销售收入同比大增17.3倍至53.61亿元,占整体收入由去年同期的3%升至35.9%,并带动整体平均售价由572.8元增至624.6元。

在去年12月工信部颁发TD-LTE牌照後,公司於今年首季首次在内地推出千元人民币4G智慧手机及双SIM卡4G智能手机,外加领先於同业的与上游晶片良好的合作关系及管道合作,公司一度於5月超越三星、苹果,成为内地4G手机市场市占率最大的手机制造商,至7月份市占率达15.78%。而在上半年推出的29款新型号,12款为4G新手机。总体而言,上半年公司手机出货量为2,400万部智慧手机,其中三成为4G机。

同时,公司盈利能力亦超预期,上半年毛利率按年升0.4个百分点至13.6%,主要受惠於规模效应、良好的成本控制及产品结构提升。4G手机贡献已近1/3,而其毛利率水准可超越3G手机逾5个点的水准。另外,费用率同比下降 0.36 个百分点亦对业绩做出贡献。尽管销售费用及分销成本同比增长70.6%,占收入比重同比上升0.5 个百分点至5.4%,但行政开支同比仅增长34.2%,占收入比重同比下降0.8 个百分点至5.5%。

无须过虑出货量下调

尽管上半年经营及业绩靓眼,但运营商下半年将削减终端补贴,而上半年公司87.5%的出货量来自於运营商,同时,4G市场竞争更趋剧烈,因此,管理层对於出货量的信心从原有的6000万部调整为5000万部。

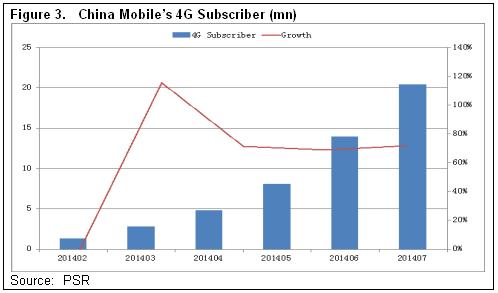

不过,我们认为无需过虑。尽管下半年将整体下调手机补贴,但我们预计调整将是结构性的,内地手机品牌凭藉高性价比,未来仍有望赢得更大的市场份额,而且,推广费用预计将更多地转向中资手机制造商以推升用户增长。还值一提的是,FDD LTE试用4G网路的推出预计将驱升运营商的需求。中移动上半年采购了120百万台手机,其中22百万台4G,并仍预期14年下半年采购78百万台4G手机。而从二季度以来,内地4G市场正持续放量,後市预计仍将延续该等趋势。我们预计,公司全年出货量应能达致5500万台以上。

盈利能力预期缓步下滑

除了更趋剧烈的竞争可能引发价格战外,管理层预期未来扩张电商管道,从目前约12.5%的占比扩张至未来三年50%的水准,但其盈利能力低於传统的运营商管道。因此,管理层亦预期毛利率或从上半年的13.6%降至12-13%的水准。

但值得指出的是,规模效应及产品结构提升的效应仍将释放。成本方面,除高通供应晶片外,预计还将有一系列晶片制造商可以生产3模直至5模的晶片,低端晶片的供应预计将降低手机成本,亦有望缓解上述不利因素的影响。综合而言,我们预期公司盈利能力将维持缓步下滑之态势。

催化剂

4G用户增长超预期;

FDD牌照全国放开。

风险

市场竞争引发严重的价格战;

晶片等供应链短缺令手机出货量增长不及预期。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。