酷派集團 (2369.HK) - 股價或基本反應負面預期

| 投資建議 | 增持 |

| 建議時股價 | $1.680 |

| 目標價 | $1.960 |

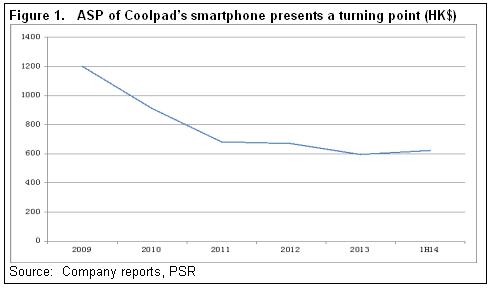

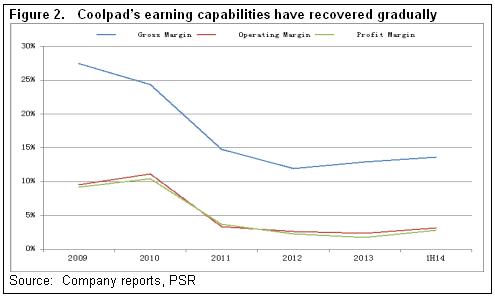

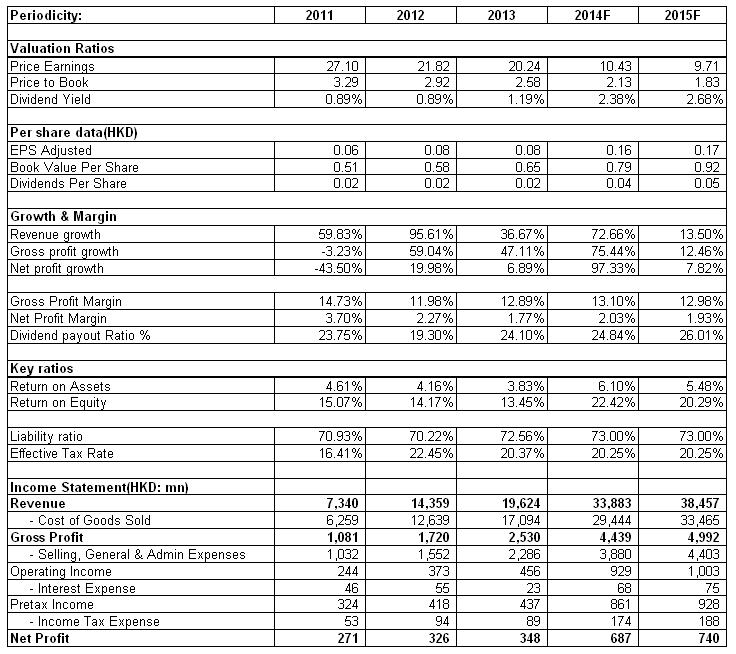

-上半年酷派集團營業額按年增加54.8%至149.35億港元(下同),純利增長94%至4.13億元,主要是酷派4G智慧手機銷售收入同比大增17.3倍至53.61億元,占整體收入由去年同期的3%升至35.9%,並帶動平均售價由572.8元增至624.6元。毛利率則受惠於規模效應、良好的成本控制及產品結構提升按年升0.4個百分點至13.6%。

-管理層對於14年出貨量的信心從原有的6000萬部調整為5000萬部。但我們預計運營商補貼削減將是結構性的,內地手機品牌憑藉高性價比,預計將贏得更大份額的推廣費用。FDD LTE試用4G網路的推出預計亦將驅升運營商的需求。我們預計,公司全年出貨量應能達致5500萬臺以上。

-因競爭劇烈及管道調整,管理層預期毛利率或從上半年的13.6%降至12-13%的水準。但是,規模效應及產品結構提升的效應仍將釋放。成本方面,除高通供應晶片外,預計還將有一系列晶片製造商可以生產3模直至5模的晶片,低端晶片的供應預計將降低手機成本。因此,我們預期公司盈利能力僅將維持緩步下滑之態勢。

投資建議

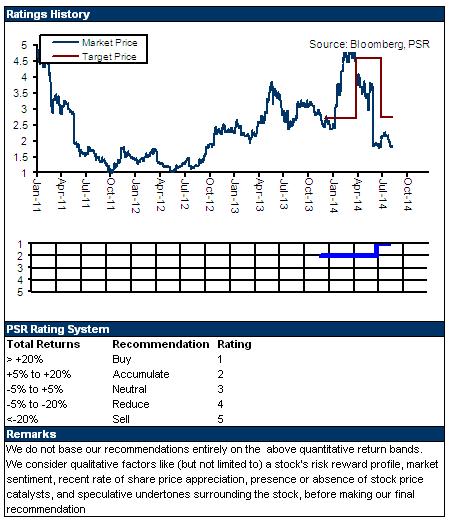

儘管上半年業績飆升,但公司股價自3月開始即大幅調整,近期則呈穩固盤整趨勢。我們認為,公司股價應已反應補貼削減、競爭劇烈、目標下調等負面因素的影響。

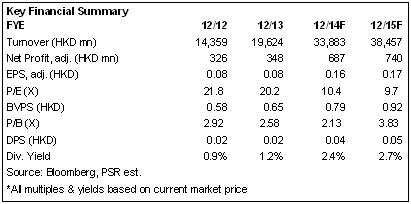

近6年來公司預期市盈率平均為11.3倍。儘管管理層漸趨謹慎,但基於4G發展機遇,我們仍給予其對應15年EPS 11.3倍估值水準,目標價為1.96港元,為“增持”評級。

上半年業績飆升

根據14年上半年報告,酷派集團營業額按年增加54.8%至149.35億港元,純利增長94%至4.13億元,折合每股收益0.0971元,派中期股息1港仙。具體而言,主要是酷派4G智慧手機銷售收入同比大增17.3倍至53.61億元,占整體收入由去年同期的3%升至35.9%,並帶動整體平均售價由572.8元增至624.6元。

在去年12月工信部頒發TD-LTE牌照後,公司於今年首季首次在內地推出千元人民幣4G智慧手機及雙SIM卡4G智能手機,外加領先於同業的與上游晶片良好的合作關係及管道合作,公司一度於5月超越三星、蘋果,成為內地4G手機市場市占率最大的手機製造商,至7月份市占率達15.78%。而在上半年推出的29款新型號,12款為4G新手機。總體而言,上半年公司手機出貨量為2,400萬部智慧手機,其中三成為4G機。

同時,公司盈利能力亦超預期,上半年毛利率按年升0.4個百分點至13.6%,主要受惠於規模效應、良好的成本控制及產品結構提升。4G手機貢獻已近1/3,而其毛利率水準可超越3G手機逾5個點的水準。另外,費用率同比下降 0.36 個百分點亦對業績做出貢獻。儘管銷售費用及分銷成本同比增長70.6%,占收入比重同比上升0.5 個百分點至5.4%,但行政開支同比僅增長34.2%,占收入比重同比下降0.8 個百分點至5.5%。

無須過慮出貨量下調

儘管上半年經營及業績靚眼,但運營商下半年將削減終端補貼,而上半年公司87.5%的出貨量來自於運營商,同時,4G市場競爭更趨劇烈,因此,管理層對於出貨量的信心從原有的6000萬部調整為5000萬部。

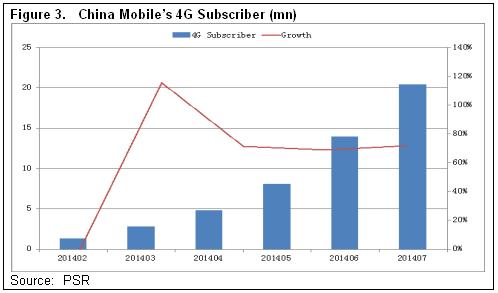

不過,我們認為無需過慮。儘管下半年將整體下調手機補貼,但我們預計調整將是結構性的,內地手機品牌憑藉高性價比,未來仍有望贏得更大的市場份額,而且,推廣費用預計將更多地轉向中資手機製造商以推升用戶增長。還值一提的是,FDD LTE試用4G網路的推出預計將驅升運營商的需求。中移動上半年採購了120百萬臺手機,其中22百萬臺4G,並仍預期14年下半年採購78百萬臺4G手機。而從二季度以來,內地4G市場正持續放量,後市預計仍將延續該等趨勢。我們預計,公司全年出貨量應能達致5500萬臺以上。

盈利能力預期緩步下滑

除了更趨劇烈的競爭可能引發價格戰外,管理層預期未來擴張電商管道,從目前約12.5%的占比擴張至未來三年50%的水準,但其盈利能力低於傳統的運營商管道。因此,管理層亦預期毛利率或從上半年的13.6%降至12-13%的水準。

但值得指出的是,規模效應及產品結構提升的效應仍將釋放。成本方面,除高通供應晶片外,預計還將有一系列晶片製造商可以生產3模直至5模的晶片,低端晶片的供應預計將降低手機成本,亦有望緩解上述不利因素的影響。綜合而言,我們預期公司盈利能力將維持緩步下滑之態勢。

催化劑

4G用戶增長超預期;

FDD牌照全國放開。

風險

市場競爭引發嚴重的價格戰;

晶片等供應鏈短缺令手機出貨量增長不及預期。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。