天士力 (600535.CH) - 中药国际化平台价值初显

| 投资建议 | 买入 |

| 建议时股价 | $36.140 |

| 目标价 | $45.500 |

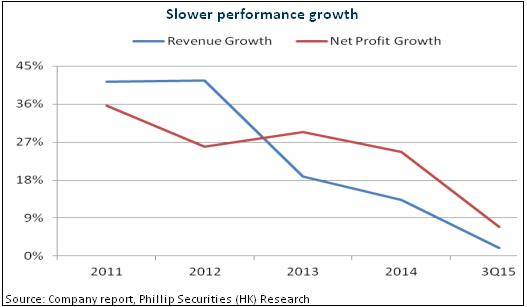

业绩增速放缓

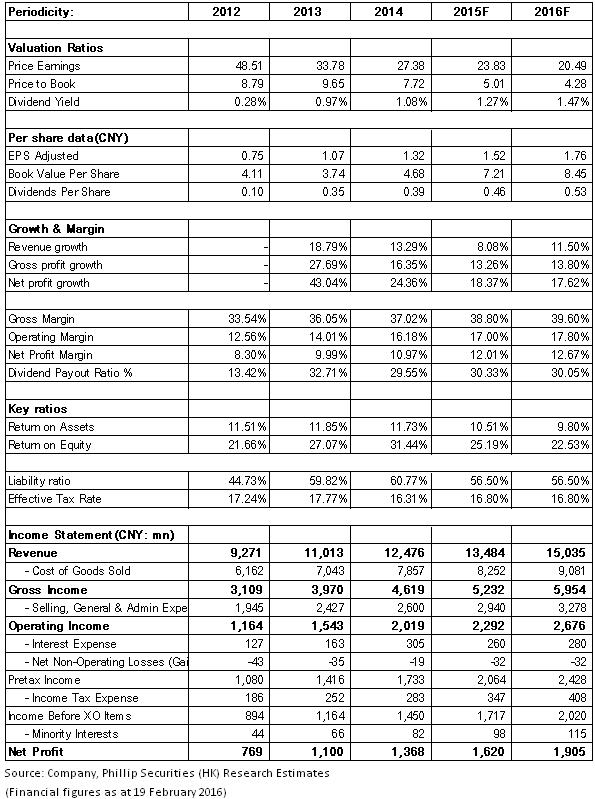

1-9月,天士力实现营业额和净利润93.8 亿和 12.2 亿,分别同比增长1.9%和6.9%。其中,医药工业和商业分别实现收入46 亿和47亿元,按年增长4.2% 和-1.2%。前者增长放缓主要受中药行业整体政策环境偏紧及医保控费影响。後者下降主要因公司减少药品调拨业务,加强了医院等终端销售。不过,近几年省级招标速度低於市场预期,未来招标提速有望带动公司重新增长。

盈利能力改善是公司业绩增长的主要因素。医药工业毛利率提升了1.27 个百分点,达到71.95%,因三七原材料价格下滑。商业毛利率则得益於业态优化提升1.56 个百分点,达到7.43%。

持续布局生物创新药

2015年下半年,天士力持续布局生物药领域发力,8 月份与亿胜生物签署关於重组蛋白药物战略合作框架协定,有望凭藉完善的心脑血管销售网路和市场运营能力,为生物药新品嫁接公司的行销优势,实现协同效应。

10月份,公司还出资 1000 万美元占天视珍 33.4%股权,并将引进韩国 Genexine 公司的 5个在研长效蛋白类新药的中国权利或全球权利。目前,3 种药物已经进入临床研究或即将进入临床研究,2 个获得临床前全球专利,前景较为广阔。总体而言,这将扩展公司产品线,提升其长期综合竞争力。

中药国际化平台价值初显

复方丹参滴丸於2012年8月开展全球多中心随机双盲安慰剂对照试验,FDAⅢ期临床试验在9个国家的127个临床中心顺利开展。目前预计2016年上半年即将完成Ⅲ期临床,或预示复方丹参滴丸迎来第三轮快速增长。

此外,穿心莲内脂、水林佳、注射用丹参多酚酸也已开始准备FDA临床研究工作。总体上,公司於中药国际化具备领先经验,不仅本身产品将迎来全球化的市场,公司亦有望将其打造成国内中药企业国际化的平台,实现进一步增值。值得指出的是,11月份公司即与广东太安堂战略合作,就太安堂产品麒麟丸在美FDA认证、产品行销、股权投资等领域开展长期合作,已彰显公司於中药国际化领域的领先地位。

前景仍乐观

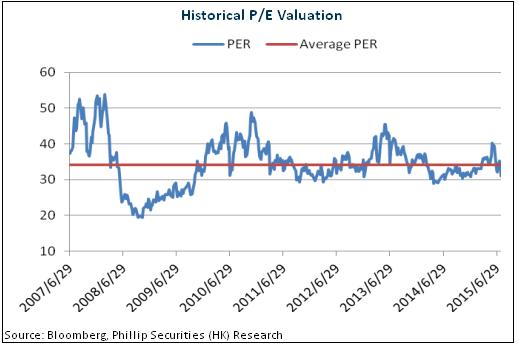

公司系中药国际化领军企业之一,虽然短期经营承压,但复方丹参滴丸海外认证通过是大概率事件,亦是行业重大事件及公司重大催化剂。另外,良好的产品梯队储备和优秀的管道能力将驱动公司增长,外延并购亦值得期待。我们给予公司对应15年每股收益30倍估值,目标价为45.5元人民币,维持“买入”评级。(现价截至2月19日)

风险

招标限价;

新产品推广不达预期。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。