森马服饰 (002563.SZ) - 剥离Kidiliz後盈利水平改善显着,第四季盈利超预期

| 投资建议 | 买入 |

| 建议时股价 | $9.850 |

| 目标价 | $11.960 |

投资概要

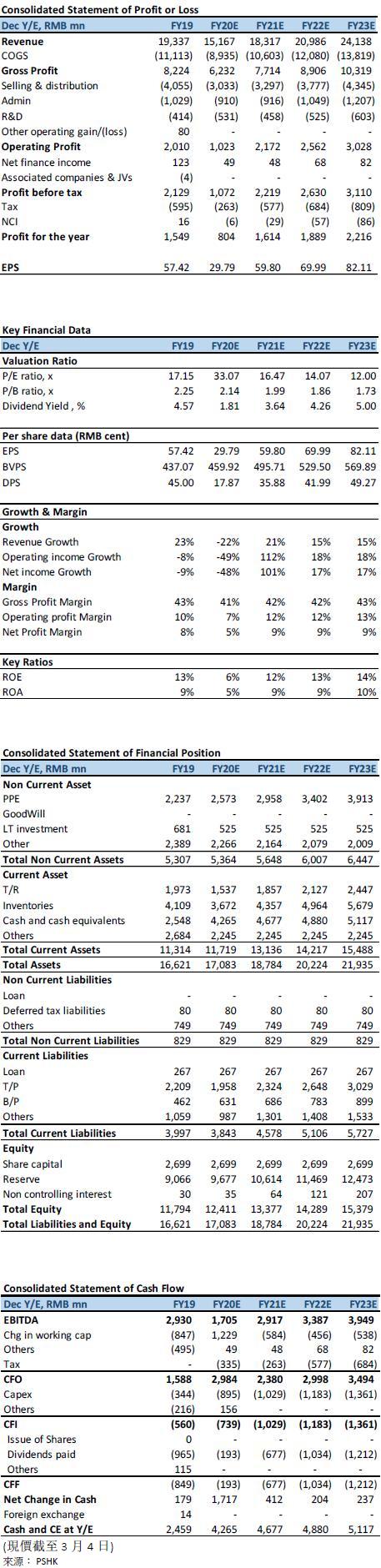

公司在2月27日公布2020年度业绩快报,2020年营业总收入约为人151.7亿元,同比减少21.56%,营业利润约为人民币11.5亿元,同比减少46.47%,归母净利润约为人民币8.0亿元,同比下降48.21%。公司收入低於我们预期,而盈利方面胜预期。

若分开季度来看,公司20Q1至20Q4的营业收入分别为人民币27.4/30.0/37.2/57.2亿元人民币,同比变化分别为-33.51%/-26.95%/-26.30%/-5.90%。从收入端而言,公司的收入在过去4个季度持续改善,跌幅明显收窄,但与我们先前的估计的收入相比较为低,主要由於剔除法国子公司Kidiliz并表的负面影响较预期大。若剔除剥离子公司对收入的影响,预计公司在20Q4录得高单位数增长。若从利润端而言,公司第四季度利润明显改善,第四季营业利润和归母净利润分别为人民币8.2亿元和5.9亿元,同比增加95.2%/142.3%,营业利润率和净利率均有明显改善,分别为14.3%和10.3%,主要亦由於子公司剥离後减低对公司在盈利能力的负面影响。

估值模型调整

在我们先前的估值模型中,我们预计公司的童装/休闲服在2020全年同比增长为持平/-5%,整体收入同比增速为-11.8%。公司第四季的业务恢复速度较我们预期慢,公司全年收入同比倒退21.56%,在此方面低於我们预期。但在盈利能力方面,我们先前预测受疫情下,公司的盈利能力受库存压力和折扣推广的影响,整体纯利率为3.3%,但公司整体在成本控制大胜我们的预期,实际纯利率为5.3%,抵消业务回复速度较慢的负面影响,全年实际纯利为人民币8.0亿元,超我们预期。鉴於剥离Kidiliz後公司费用下降显着,我们将公司未来三年的销售费用和行政费用预估下调至18%和5% (此前为20%和6%),FY21/F22的每股盈利上调至人民币59.80/69.99仙(此前为53.38仙和62.21仙)。

盈利预测及估值

森马服饰在国内童装和休闲服巿场坐稳龙头地位,在2018年收购Kidiliz业务为公司带来收入显着增长,但同时亦令公司的期间费用大幅增加,加上欧洲疫情情况未有改善,Kidiliz为公司带来的亏损扩大,在剥离後的首个季度,可见剥离对公司收入影响显着,但公司的盈利水平上升。在未来,公司在剥离Kidiliz後有望可改善盈利水平。公司在童装赛道上占有龙头优势,预期为公司带来持续的增长。

基於1)在剥离Kidiliz後对公司童装板块的收入有短期影响,但公司在童装业务有自家品牌巴拉巴拉持续提供增长,预期童装业务将稳建拓展。2) 剥离Kidiliz後,公司在管理费用和销售费用上有所改善,整体盈利能力提升。公司第四季度反映出Kidiliz剥离後对公司的实际影响,以此,我们上调公司的盈利预测,预计公司FY21E/FY22E的归母净利润为人民币16.14亿/18.89亿元,对应FY21E/FY22E每股盈利为人民币59.80/69.99仙,上调十二个月目标价至人民币11.96元,对应FY20/FY21E/FY22E巿盈率40.1x/20.0x/17.1x。

(现价截至3月4日)

风险

1) 新冠肺炎影响持续

2) 品牌间定位重叠

财务数据

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。