森馬服飾 (002563.SZ) - 剝離Kidiliz後盈利水平改善顯著,第四季盈利超預期

| 投資建議 | 買入 |

| 建議時股價 | $9.850 |

| 目標價 | $11.960 |

投資概要

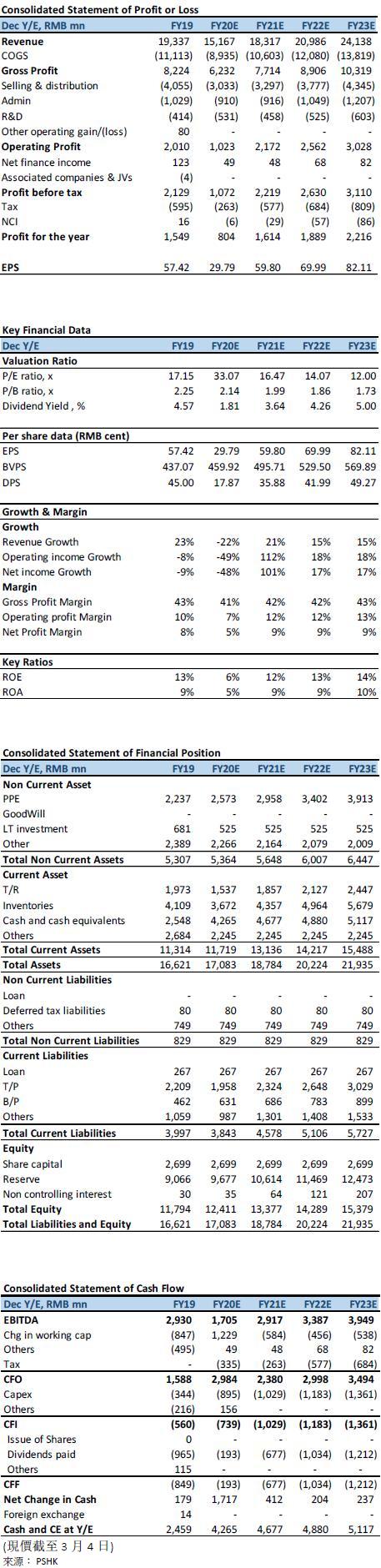

公司在2月27日公佈2020年度業績快報,2020年營業總收入約為人151.7億元,同比減少21.56%,營業利潤約為人民幣11.5億元,同比減少46.47%,歸母淨利潤約為人民幣8.0億元,同比下降48.21%。公司收入低於我們預期,而盈利方面勝預期。

若分開季度來看,公司20Q1至20Q4的營業收入分別為人民幣27.4/30.0/37.2/57.2億元人民幣,同比變化分別為-33.51%/-26.95%/-26.30%/-5.90%。從收入端而言,公司的收入在過去4個季度持續改善,跌幅明顯收窄,但與我們先前的估計的收入相比較為低,主要由於剔除法國子公司Kidiliz併表的負面影響較預期大。若剔除剝離子公司對收入的影響,預計公司在20Q4錄得高單位數增長。若從利潤端而言,公司第四季度利潤明顯改善,第四季營業利潤和歸母淨利潤分別為人民幣8.2億元和5.9億元,同比增加95.2%/142.3%,營業利潤率和淨利率均有明顯改善,分別為14.3%和10.3%,主要亦由於子公司剝離後減低對公司在盈利能力的負面影響。

估值模型調整

在我們先前的估值模型中,我們預計公司的童裝/休閒服在2020全年同比增長為持平/-5%,整體收入同比增速為-11.8%。公司第四季的業務恢復速度較我們預期慢,公司全年收入同比倒退21.56%,在此方面低於我們預期。但在盈利能力方面,我們先前預測受疫情下,公司的盈利能力受庫存壓力和折扣推廣的影響,整體純利率為3.3%,但公司整體在成本控制大勝我們的預期,實際純利率為5.3%,抵消業務回復速度較慢的負面影響,全年實際純利為人民幣8.0億元,超我們預期。鑒於剝離Kidiliz後公司費用下降顯著,我們將公司未來三年的銷售費用和行政費用預估下調至18%和5% (此前為20%和6%),FY21/F22的每股盈利上調至人民幣59.80/69.99仙(此前為53.38仙和62.21仙)。

盈利預測及估值

森馬服飾在國內童裝和休閒服巿場坐穩龍頭地位,在2018年收購Kidiliz業務為公司帶來收入顯著增長,但同時亦令公司的期間費用大幅增加,加上歐洲疫情情況未有改善,Kidiliz為公司帶來的虧損擴大,在剝離後的首個季度,可見剝離對公司收入影響顯著,但公司的盈利水平上升。在未來,公司在剝離Kidiliz後有望可改善盈利水平。公司在童裝賽道上佔有龍頭優勢,預期為公司帶來持續的增長。

基於1)在剝離Kidiliz後對公司童裝板塊的收入有短期影響,但公司在童裝業務有自家品牌巴拉巴拉持續提供增長,預期童裝業務將穩建拓展。2) 剝離Kidiliz後,公司在管理費用和銷售費用上有所改善,整體盈利能力提升。公司第四季度反映出Kidiliz剝離後對公司的實際影響,以此,我們上調公司的盈利預測,預計公司FY21E/FY22E的歸母淨利潤為人民幣16.14億/18.89億元,對應FY21E/FY22E每股盈利為人民幣59.80/69.99仙,上調十二個月目標價至人民幣11.96元,對應FY20/FY21E/FY22E巿盈率40.1x/20.0x/17.1x。

(現價截至3月4日)

風險

1) 新冠肺炎影響持續

2) 品牌間定位重疊

財務數據

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。