维达国际 (3331.HK) - 2Q收入增速放慢,上半利润率仍承压

| 投资建议 | 沽出 |

| 建议时股价 | $17.700 |

| 目标价 | $9.780 |

维达为亚洲卫生用品企业,以维达Vinda、得宝Tempo、维达多康Tork、添甯TENA、包大人Dr.P、薇尔Libresse、 Libero、Drypers等主要品牌发展生活用纸、失禁护理、女性护理、婴儿护理及居家外清洁卫生解决方案多个业务。

2Q收入增速放慢,上半利润率仍承压

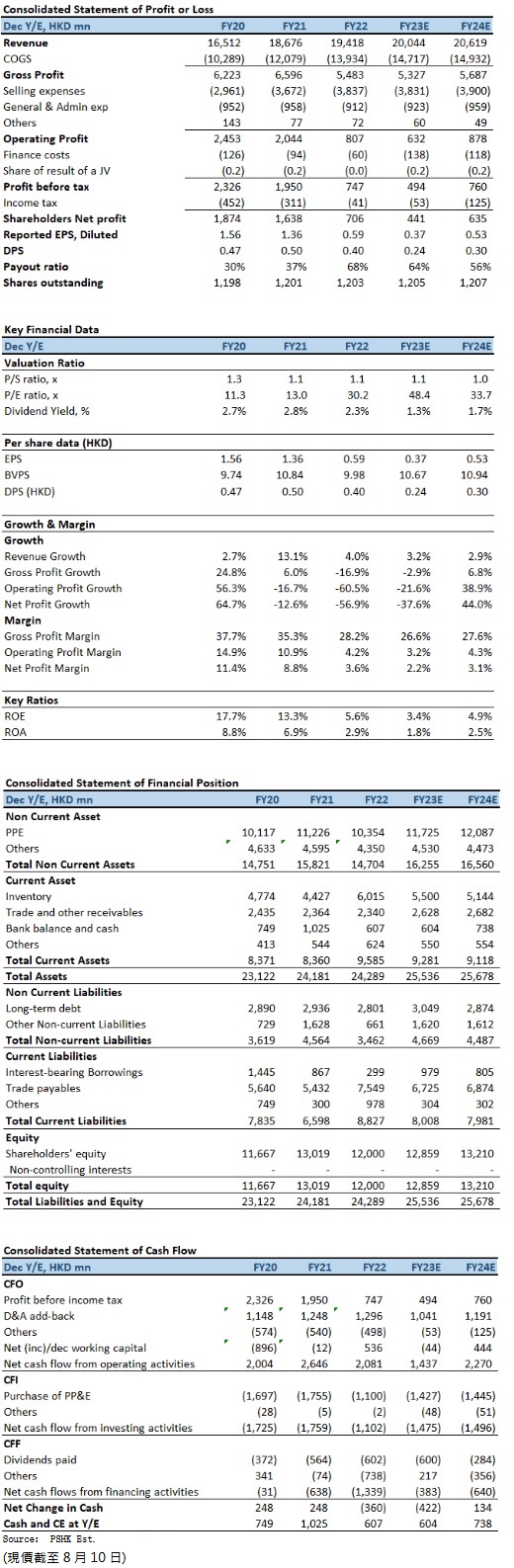

1HFY2023,维达总收入10,070百万(港元.下同),实现自然增长10.1%(按港元计算为4.0%增长)。其中,1Q及2Q收入分别为4969百万元及5101百万元,同比分别增长15.5%及5.5%。上半年净利润下降81.1%至121百万元。净利润率缩减5.4个百分点至1.2%;每股基本盈利为10.0仙(1HFY2022:53.0仙),中期股息每股10仙(1HFY2022:10仙)。

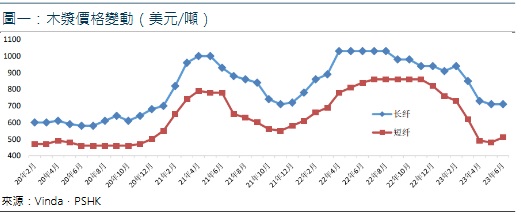

尽管木浆的价格自2022年年底开始逐步下调,上半年度成本仍受过去相对较高价位的库存影响,对毛利率仍存在一定压力,毛利率同比下降6.9个百分点至25.1%;毛利下降18.5%至2,527百万元。息税折旧摊销前溢利(EBITDA)下跌42.3%至818百万元,及息税折旧摊销前溢利率收窄6.5个百分点至8.1%。汇兑总额亏损为0.3百万元(1HFY2022:亏损22.4百万元),其中5.4百万元之亏损来自经营项目(1HFY2022:亏损26.2百万元),及5.1百万元之收益来自融资项目(1HFY2022:收益3.8百万元)。

按业务划分,纸巾业务收益为8,361百万元,同比增长5.0%(剔除汇率影响为增幅11.5%),占总收益的83%(1HFY2022:82%);分部的毛利率为23.8%(1HFY2022:31.6%)。维达以高端品类为核心,推动高端纸品组合销量在中国内地市场继续取得双位数增长,收入占比不断提升。另外,高端品类较高的利润率,一定程度上减轻了高成本木浆库存以及促销所带来的影响。

个人护理业务收益按年下降0.5%至1,708百万元(按固定汇率换算为增长3.7%),占总收益17%(1HFY2022:18%);其中,婴儿护理为556百万元,女性护理为400百万元,成人护理为752百万元。个人护理分部的毛利率为31.2%(1HFY2022:34.1%),其中婴儿护理为24.0%,女性护理为46.7%,成人护理为28.2%。

产能规划方面,於1HFY2023,维达的造纸设备设计年产能达1.39百万吨。位於马来西亚的东南亚区域总部已於2022年12月16日正式投入营运,设有首个海外创新及研发中心,有利於对接东南亚市场的消费需求,加强在东南亚区域的供应链覆盖,提升维达在东南亚的生产及销售效率。

销售渠道方面,来自传统经销商、现代渠道超市大卖场、商用及电商之收益分别占总收益的24%、21%、9%及46%。电商渠道收入增长最为显着,录得23.6%的自然增长。

上半年木浆价格已经开始回落,但由於库存周期因素,预期成本下降的趋势要在下半年才开始反映。

投资建议:

由於经济复苏和消费气氛仍不明朗,因此我们调整2023至2024年的毛利率预测,由分别30.2%及31.1%下调至26.6%及27.6%;并进一步下调2023至2024年的EPS预测至36.6仙及52.8仙(较今年3月报告再分别下调50.3%及43.9%),目标价为9.78港元,对应2024的预测市盈率为18.6倍(为过去5年平均市盈率加一个标准差),评级为“沽出”。

风险因素:

1)木桨价格上涨;2)人民币大幅波动;3)经济复苏动力放缓,消费信心进一步疲弱; 4)行业竞争较预期大。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。