維達國際 (3331.HK) - 2Q收入增速放慢,上半利潤率仍承壓

| 投資建議 | 沽出 |

| 建議時股價 | $17.700 |

| 目標價 | $9.780 |

維達為亞洲衛生用品企業,以維達Vinda、得寶Tempo、維達多康Tork、添甯TENA、包大人Dr.P、薇爾Libresse、 Libero、Drypers等主要品牌發展生活用紙、失禁護理、女性護理、嬰兒護理及居家外清潔衛生解決方案多個業務。

2Q收入增速放慢,上半利潤率仍承壓

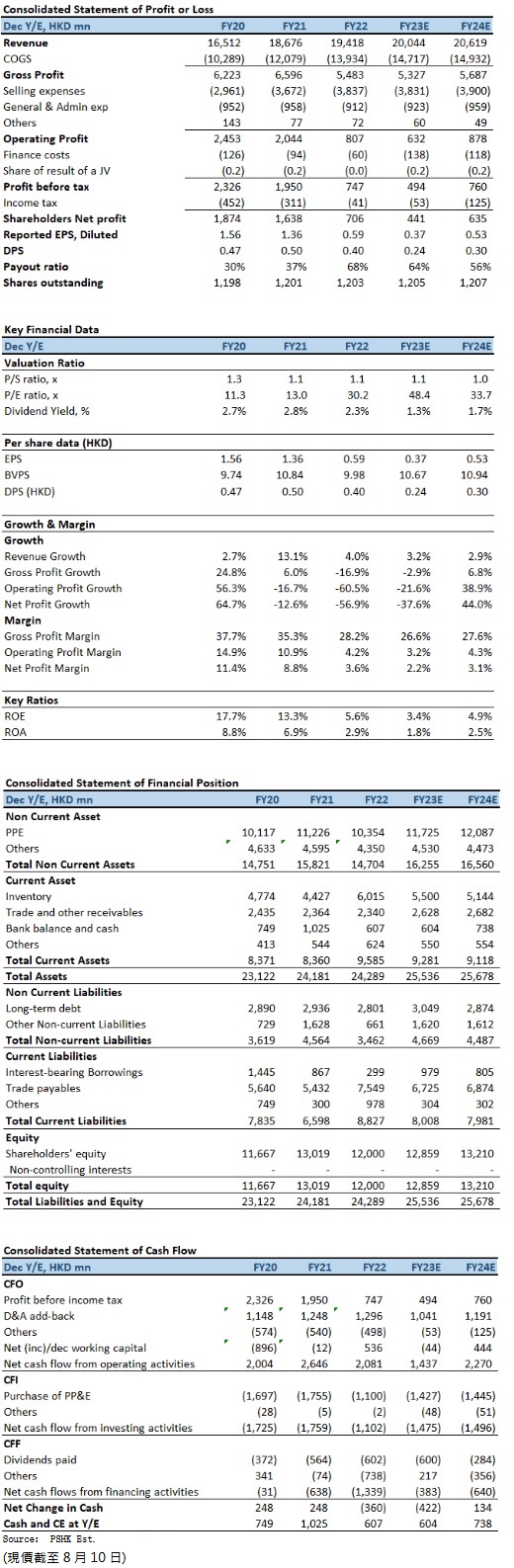

1HFY2023,維達總收入10,070百萬(港元.下同),實現自然增長10.1%(按港元計算為4.0%增長)。其中,1Q及2Q收入分別為4969百萬元及5101百萬元,同比分別增長15.5%及5.5%。上半年淨利潤下降81.1%至121百萬元。淨利潤率縮減5.4個百分點至1.2%;每股基本盈利為10.0仙(1HFY2022:53.0仙),中期股息每股10仙(1HFY2022:10仙)。

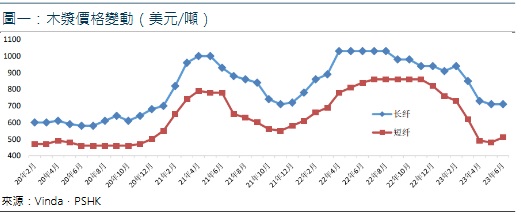

儘管木漿的價格自2022年年底開始逐步下調,上半年度成本仍受過去相對較高價位的庫存影響,對毛利率仍存在一定壓力,毛利率同比下降6.9個百分點至25.1%;毛利下降18.5%至2,527百萬元。息稅折舊攤銷前溢利(EBITDA)下跌42.3%至818百萬元,及息稅折舊攤銷前溢利率收窄6.5個百分點至8.1%。匯兌總額虧損為0.3百萬元(1HFY2022:虧損22.4百萬元),其中5.4百萬元之虧損來自經營項目(1HFY2022:虧損26.2百萬元),及5.1百萬元之收益來自融資項目(1HFY2022:收益3.8百萬元)。

按業務劃分,紙巾業務收益為8,361百萬元,同比增長5.0%(剔除匯率影響為增幅11.5%),佔總收益的83%(1HFY2022:82%);分部的毛利率為23.8%(1HFY2022:31.6%)。維達以高端品類為核心,推動高端紙品組合銷量在中國內地市場繼續取得雙位數增長,收入佔比不斷提升。另外,高端品類較高的利潤率,一定程度上減輕了高成本木漿庫存以及促銷所帶來的影響。

個人護理業務收益按年下降0.5%至1,708百萬元(按固定匯率換算為增長3.7%),佔總收益17%(1HFY2022:18%);其中,嬰兒護理為556百萬元,女性護理為400百萬元,成人護理為752百萬元。個人護理分部的毛利率為31.2%(1HFY2022:34.1%),其中嬰兒護理為24.0%,女性護理為46.7%,成人護理為28.2%。

產能規劃方面,於1HFY2023,維達的造紙設備設計年產能達1.39百萬噸。位於馬來西亞的東南亞區域總部已於2022年12月16日正式投入營運,設有首個海外創新及研發中心,有利於對接東南亞市場的消費需求,加強在東南亞區域的供應鏈覆蓋,提升維達在東南亞的生產及銷售效率。

銷售渠道方面,來自傳統經銷商、現代渠道超市大賣場、商用及電商之收益分別佔總收益的24%、21%、9%及46%。電商渠道收入增長最為顯著,錄得23.6%的自然增長。

上半年木漿價格已經開始回落,但由於庫存週期因素,預期成本下降的趨勢要在下半年才開始反映。

投資建議:

由於經濟復甦和消費氣氛仍不明朗,因此我們調整2023至2024年的毛利率預測,由分別30.2%及31.1%下調至26.6%及27.6%;並進一步下調2023至2024年的EPS預測至36.6仙及52.8仙(較今年3月報告再分別下調50.3%及43.9%),目標價為9.78港元,對應2024的預測市盈率為18.6倍(為過去5年平均市盈率加一個標準差),評級為“沽出”。

風險因素:

1)木槳價格上漲;2)人民幣大幅波動;3)經濟復甦動力放緩,消費信心進一步疲弱; 4)行業競爭較預期大。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。