凤凰医疗 (1515.HK) - 央企持续进入,外延扩张可期

| 投资建议 | 买入 |

| 建议时股价 | $11.400 |

| 目标价 | $15.100 |

独特模式造就龙头地位

凤凰医疗具备丰富成熟的医院管理经验,已发展出一套成熟的IOT公立医院托管模式,即除了加大投资改善硬体外,公司还藉由医生阳光化收入改革及供应链集中采购等破除以药养医,进而提升服务。该等模式无需政府额外投入,对公立医院较具吸引力。

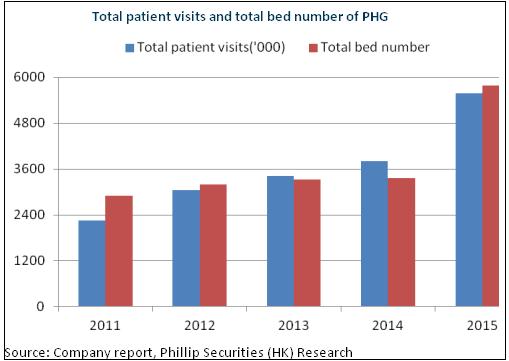

藉此,公司已成长为民营医院管理龙头。而且,被托管医院的经营指标逐年改善,譬如健宫医院、燕化医院、门头沟医院等均实现了门诊人次和住院人次的明显提升,病床周转率也不断提升,医院运行效率明显改善。公司在过去五年收入和净利润的年复合增长分别达到28.4%和41%,大幅高於医疗行业的平均增长速度。

央企持续进入,外延扩张可期

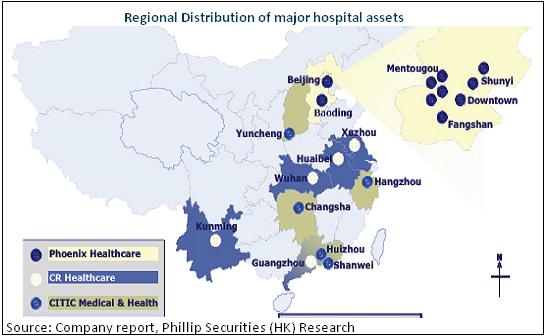

公司於4月和5月接连公告华润医疗和中信医疗通过注入资产换取进入凤凰医疗。华润医疗将注入47家医疗机构(包括4家三级医院、6家二级医院、25家一级医院和12家社区服务中心,均为医保定点)及3家养老机构,其中医疗机构实际开放床位近6000张,养老机构开放300张,2015年标的医院的合并医疗收入达24.1亿元,共作价37.2亿港元,换取凤凰医疗8.04港元增发股份4.63亿股,最终华润医疗将持有凤凰医疗35.7%股份,成为控股股东。另外,中信医疗则注入2家三级医院、700床位规模医院资产,换取凤凰医疗9.50港元增发股份1.31亿股,作价12.4亿港元,最终中信医疗将持有凤凰医疗9.15%股份,成为第二大机构股东。

因此,凤凰医疗将成长为亚洲最大的医院管理集团,覆盖109家医院(其中12家三级医院),经营12480张床位,相对此前扩张逾一倍。同时,公司实质性全国布局,此前凤凰医疗主要集中于北京、天津及河北,华润医疗及中信医疗则集中於华南及中部,包括广东、云南、湖北、湖南、安徽、江苏和浙江等。尤其重要的是,华润医疗和中信医疗均为大型央企的一级子公司,公司将有大型央企品牌和信誉的背书,地方政府合作意愿将更强,凤凰医疗在京外的扩张能力有望明显改善。同时,央企背景亦或令公司债权融资成本更低,从此获得资金优势。

估值

除了快速扩张外,凤凰医疗亦着力探索协作医疗体系,并与UMP集团合作构建一体化分级诊疗体系,通过体系内医生团队的多点执业以及带动学科建设来调配医疗供给资源从大型医院向小医院下沉,这都将不断提升其於医院管理领域的竞争力。

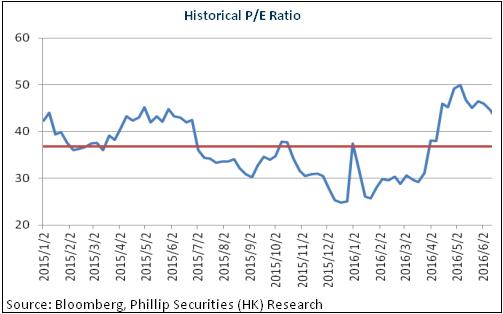

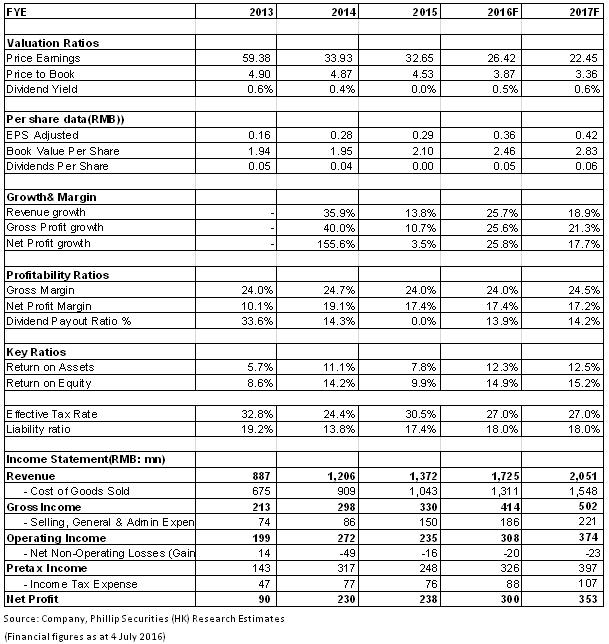

估值方面,除了央企进入外,公司管理层近两月还不断以9.96-10.97港币/股的价格收购股份,提供足够的安全边际。我们给予其目标价15.1港元,对应2016年EPS 35倍,首予“买入”评级。(现价截至7月4日)

风险

异地医院管理整合风险;

人才储备不足;

公立医院改制不及预期。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。