东江集团 (2283.HK) - 稳步扩张模式且客户多元化具备发展前景

| 投资建议 | 买入 |

| 建议时股价 | $2.180 |

| 目标价 | $2.800 |

我们与东江集团执行董事兼首席财务官张芳华先生进行了电话会议并对公司进行调研。

公司背景及财务概况

1983年设立於香港,最初只有70平方米厂房及7名员工,发展至今逾10万平方米之工业园(包括深圳光明、深圳布吉、苏州及德国)及超过3,000名员工。於2013年12月20日在香港交易所主板上市。

董事会近期公布根据Ipsos报告,2015年集团共出口价值约人民币4.7亿注塑模具,占中国注塑模具的出口总值约16.9亿美元之4.5%,成为2015年中国最大MT3以上注塑模具制造商(按出口值计)。公司亦公布荣获香港青年工业家协会颁发“2016香港工商业奖:升级转型”。

公司的发展受惠於国家政策支援,包括《中国制造2025》及工业4.0。公司2015年初引入工业4.0概念的智慧柔性生产线,在同一条生产线上实现不同产品的生产,实现自动化,使生产效率得到提升,从而有效控制人工成本。

公司经营两项业务:模具制作业务和注塑组件制造业务。2016年上半年,公司模具制作业务部收入290.2百万港元,按年增长18.8%,占集团总收入40.2%(外界客户收入),该分部的毛利率为26.2%。而注塑组件制造业务收入431.1百万港元,按年下跌11.9%,占集团总收入的59.8%;得益於公司自动化的投入及产品结构的调整,该分部的毛利率由2015年同期的23.4%提高至26.6%。

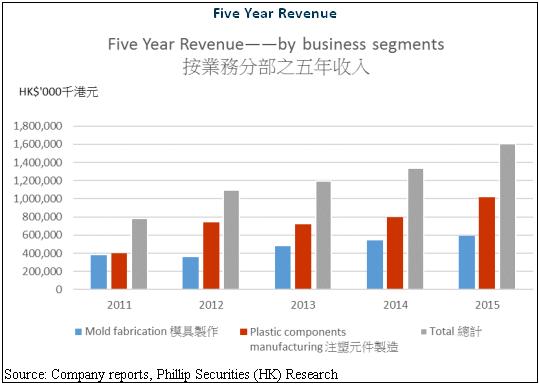

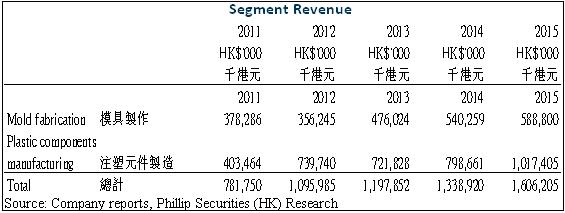

2011年至2015年公司总收入呈稳步增长,年复合增长率约为19.7%。

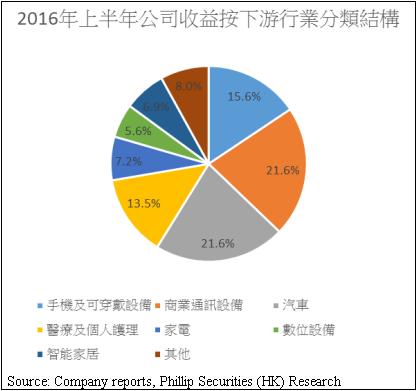

公司客户网路多元化且行业跨度大,能有效分散某单一行业受宏观经济影响而造成的负面影响。2016年上半年,环球和中国经济增长放缓,高端电子消费产品需求减少,导致公司手机及可穿戴设备分部的收入较2015年同期下跌逾30%。但是汽车模具市场和智慧家居市场的快速增长使得本期间公司整体收入只录得轻微下跌。其中,汽车板块按年增长32.1%,主要由於德国的汽车模具新业务带动;而智慧家居板块按年大幅增长220.6%,主要由於新增领先智慧家居品牌的订单带动,并受惠於该品牌业务正处於高速发展期。2016年上半年营业额为721.3百万港元,较2015年同期减少1.7%。

2016年上半年集团录得期间内公司拥有人应占溢利达78.9百万港元(2015年上半年:71.2百万港元),较2015年同期增长10.8%。期间内纯利率为10.9%(2015年上半年:9.7%)。

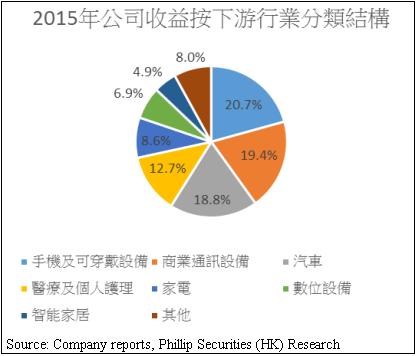

下图显示截至2016年上半年和2015年公司收益按下游行业分类结构:

集团在手订单充足,於2016年6月30日,集团在手订单达7.127亿港元,按年增长7.8%。各行业类别细分在手订单如下图所示。截至2016年11月底,集团在手订单约7.5亿港元。

公司产品及客户网路

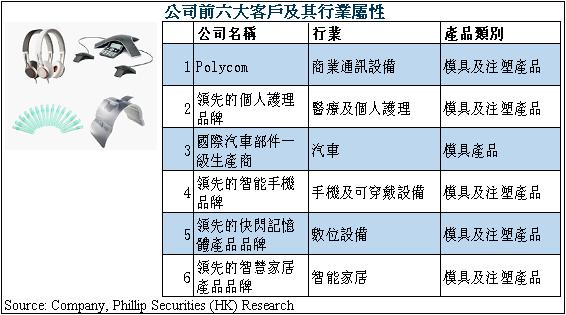

以下为1H2016公司前六大客户及其行业属性。於1H2016,公司前六大客户的收入占比约为51.7%。管理层表示公司与前六大客户的合作均有较为长久的历史。最大客户为Polycom,已经有25年的合作。公司的客户关系较为巩固。

生产基地与产能

公司在苏州和深圳设有生产基地,以下为这两个生产基地的产能及产能利用率资料。

未来分部增长预期

公司未来增长或受惠於手机及可穿戴设备、汽车模具、医疗及个人护理、智慧家居及虚拟实境(VR)等分部的发展。

手机及可穿戴设备:1H2016该分部的收入较2015年同期下跌超过百分之三十,预期2H2016将恢复增长,该业务分部2017年预计表现较好。

汽车模具:集团通过新收购的德国分公司开发德国汽车模具业务。德国业务的发展阶段为大规模生产阶段,且公司较为注重德国客户信心建设。未来汽车模具的增长或将受德国业务带动。

医疗及个人护理:预计2017年收入增长加快。

智能家居:市场调研公司Markets And Markets发布报告称,全球智慧家居市场规模将在2022年达到1220亿美元,2016-2022年年均增长率预测为14%。公司未来智慧家居分部增长亦有望加快。

虚拟实境(VR):市场研究机构SuperData预期 VR市场价值2020年可达280亿美元。Facebook旗下Oculus已与公司有所接触,2017年会有精密模具及注塑等方面的业务,而2018年公司VR业务的发展亦将伴随VR行业的发展而加速。

前景展望

公司多年来秉承多元化理念和专注于高精密模具的发展策略。公司精密模具设计具备核心技术,优於竞争者,未来将带动注塑元件制造业务增长。派息比率预计将上涨至近50%,公司将自身定位为一家高派息的高科技企业。毛利率方面,模具制作周期较长,毛利率水准因滞後因素,未能全面反映生产线利用率提升後的营运效率。预计未来毛利率具有提升空间。2017年CAPEX部分将用於自动化投资。自动化引起人工成本降低,因此员工数目呈下降趋势。

集团附属公司东江模具(深圳)有限公司及东江精创注塑(深圳)有限公司被认定为“高新技术企业”,故分别自2014年1月1日至2016年12月31日期间及2015年1月1日至2017年12月31日期间享有15%的企业所得税优惠税率。税率每三年进行一次审核,公司管理层预计将继续享有优惠税率。

公司目前的财务状况较为稳健,未来或将入股上下游公司以发挥协同效应。

人民币贬值对於公司的影响

公司模具业务主力受惠,因原材料之一的钢材为人民币支付,而注塑业务则从外部采购原材料,因此受惠人民币贬值程度不大。因为模具生产周期长,存在延迟销售现象,公司受惠人民币近期大幅贬值将逐步在2017年的财务表现中反映。公司成本中大部分都是以人民币支付,而收入中美元与欧元占比较大,因此更将受惠於人民币贬值。2016年6月底手头现金以港币和美金为主,1H2015主要为人民币,2H2015开始公司为规避人民币贬值带来的潜在风险,转变成以外币存款为主。

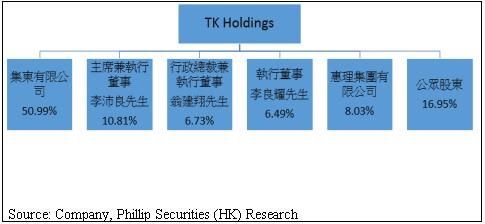

股权架构

同业比较

其中亿和控股(838.HK)为同业中业务最相近的一家公司。比较东江与亿和这两家公司2015年的销售净利率、总资产利润率及资本收益率如下表所示:

可以看到东江集团具有较高的盈利能力。另外,於1H2016,亿和公布期内纯利为22.998百万港元,同比下跌80.5%;东江期内纯利达78.9百万港元,同比增长10.8%。

估值

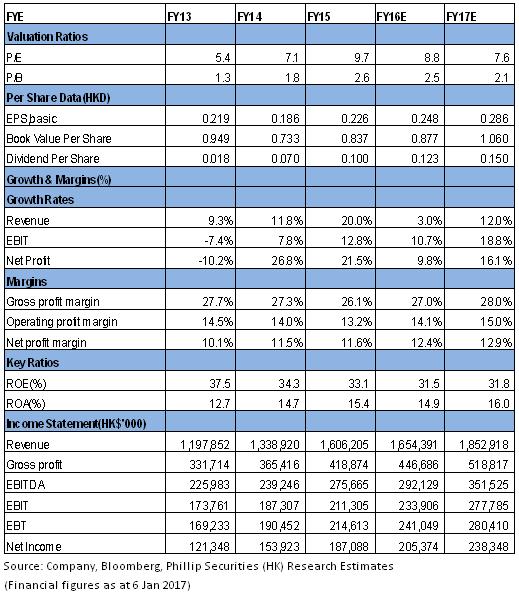

给予“买入”评级,目标价 2.80港元。公司成为2015年中国最大MT3以上注塑模具制造商(按出口值计)。在与公司管理层进行电话会议後,我们预测 FY16/17净利润增幅为 9.8/16.1%,基於 3.0/12.0%的收入增长。2.80港元的目标价对应 9.8倍 FY17 预测市盈率,高於行业平均水准9.5倍。按我们预期的 FY16-18 期间 EPS 年复合增长 17.8%计算,PEG 为 0.55倍,低於行业平均。

我们认为东江集团理应获得高於行业平均市盈率之估值,原因在於其历史逐渐扩张及稳步增长发展模式具备一定的投资前景、多元化产品结构分散全球经济下行引起的下行风险、派息率较高且具有稀缺性溢价。(现价截至1月6日)

风险

交易过程中的流动性风险;

公司未与客户维持长期采购合同,若主要客户减少订单或终止合作或对公司业绩带来影响;

原材料价格变动。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。