龙光地产 (3380.HK) - 直接受益於粤港澳大湾区国策

| 投资建议 | 增持 |

| 建议时股价 | $4.640 |

| 目标价 | $5.500 |

投资概要

- 集团直接受惠於粤港澳大湾区国家发展政策

- 以建筑面积或可销售资源计算,集团的大部分土地储备是由深圳贡献的

- 选址优越的物业发展项目,项目大多位於地铁站上盖或邻近地铁站,完善的交通设施将使龙光地产在其项目上有极强的定价能力

公司概况

2016年度业绩表现优秀: 受益於深圳近年房地产价格快速上涨,龙光地产2016年的业绩取得显着增长。 龙光地产2016年收入增长40.9%至205.388亿元人民币,净利润增长69.4%至44.877亿元人民币。 毛利率亦由2015年的30.4%上升至2016年的31.9%。 合约销售额方面,龙光地产於2016年录得40%的增长,总合约销售额上升至287.16亿元人民币,合约销售的增加主要是由每平方米销售价格上升所带动,於期内,每平方米合约销售价格增加44.9%至每平方米11,870元人民币,至於销售面积方面,总销售面积则下跌4.9%。 由於2016年龙光地产取得极佳的成绩和强劲的增长,龙光地产宣布每股派发股息0.22元人民币,同时亦派发特别股息每股0.03元人民币。

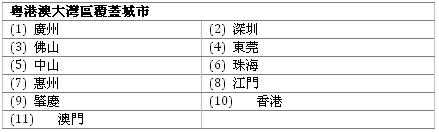

直接受益於粤港澳大湾区的国家发展战略: 龙光地产在粤港澳大湾区拥有先发优势。 集团於多年前已在深圳,惠州,佛山,中山,珠海,广州,和东莞等城市开展其房地产发展业务和累积土地储备,亦因此建立了於此区域的战略地位。 特别是,所有上述的城市均是中国国务院总理李克强於政府工作报告「研究制定粤港澳大湾区城市发展规划」中提出的粤港澳大湾区的主要城市部分。

龙光地产於上述列表中的大部分城市均有房地产发展项目和土地储备,因此,我们预料龙光地产将会直接受惠於中国的粤港澳大湾区国家发展政策。

龙光地产预计将受益於国家政策,因为集团於粤港澳地区拥有大量的土地储备和大量的房地产发展项目,集团的土地储备亦拥有较为低廉的价格。 凭着集团於粤港澳地区拥有多年经验和享有先驱者优势,土地储备的低廉成本,和足够未来5至6年房地产开发的土地储备,龙光地产预料能够於区内的发展领先於其他地产商。

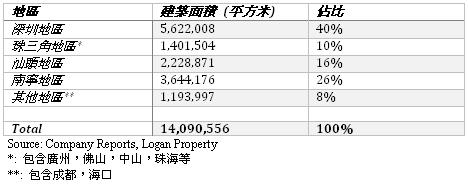

大型及具有竞争力成本的土地储备: 龙光地产在粤港澳大湾区周边拥有大量具有竞争力成本的土地储备,这是由於龙光地产早年於该地区房地产价格急速增长前已在此地区建立了其战略地位。 截至2016年12月31日,龙光地产的土地储备总建筑面积达1,409万平方米,每平方米平均成本仅为3,384元人民币,当中大量的土地,若以建筑面积计算,乃位於深圳,以粤港澳大湾区宏观来看,若以建筑面积计算,大约一半的土地储备将纳入粤港澳大湾区的范围内。

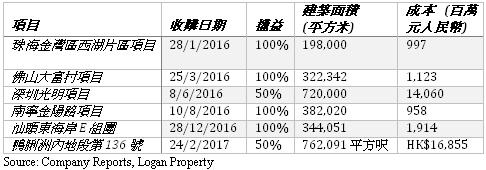

除了发展早前收购的土地外,龙光地产在2016年度一直积极收购位於中国的土地及项目,并於2017年初开始收购位於香港的项目。

拥有优越地理位置的房地产发展项目: 龙光地产2017年销售目标为345亿元人民币,比2016年的销售目标增长20%。 特别是,龙光地产现时大部分可销售资源来自深圳地区,显示若2017年深圳地区销售额占总销售额中的一大部分,龙光地产的利润率将有一定的提升。 由於2017年开售的大部分重点房地产发展项目均位於深圳,预料将为龙光地产带来可观收入。

龙光地产的房地产发展项目拥有优越的地理位置,特别是深圳的项目,它们皆邻近地铁站或位於地铁站上盖。 邻近地铁站或位於地铁站上盖将允许龙光地产在这些项目中有更大的定价能力。

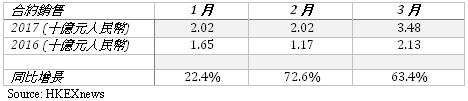

强劲的销售预计将持续: 龙光地产在2017年的首三个月於合约销售与2016年同期相比录得大幅增长。

龙光地产的资产负债表上显示集团有大量预收款项,显示集团未来有相当可观的收入将获得确认。

龙光地产2017年第一季度的合约销售强劲,截至2016年12月31日,集团拥有大量预收款项尚待确认为收入,因此我们预计龙光地产於2017年将有强劲的收入基础和保证。 特别是与2016年相比,当年收入为205.39亿元人民币,而集团截至2016年12月31日的预收款项已达160.49亿元人民币,因此我们认为龙光地产将能继续保持较大幅度的增长。 龙光地产的销售预计在未来将仍能继续保持强势,不仅因为其房地产发展项目位於地铁站附近,还因为集团拥有高质量的土地储备,它们皆位於经济发展发达的地区,加上其营运城市大部分被纳入中国政府的粤港澳大湾区国家发展战略。 因此,我们预计龙光地产在未来的销售和盈利能力方面将有长期的可持续增长。

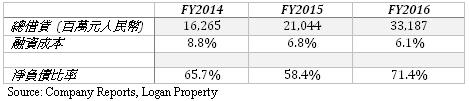

融资成本下降尽管贷款总额增加: 尽管龙光地产总借贷由2015年的210.44亿元人民币增加至2016年的331.87亿元人民币,增幅达57.7%。 净负债比率从2015年的58.4%大幅上升至2016年的71.4%,然而,平均融资成本由2015年的6.8%下降至2016年的6.1%。

2016年的借贷总额迅速增加,但融资成本则有所下降,显示投资者对龙光地产的未来感到乐观。 此外,截至2016年12月31日,龙光地产的总手持现金为147.97亿元人民币,显示集团的流动性非常强劲。 此外,龙光地产还将在2017年推出几个大型项目,使集团能够在不久的将来获得大量的资金。 因此,尽管净负债比率较高,我们预计,一旦2017年推出的大型项目,如位於深圳的龙光-玖钻和龙光-玖龙台,其总建筑面积为156万平方米,当它们的销售和建筑完成後,资金将大量回笼,净负债比率将会有所下降,特别是由於深圳的房地产市场极为炽热,预料此等项目将为集团带来非常可观收入。

估值和风险

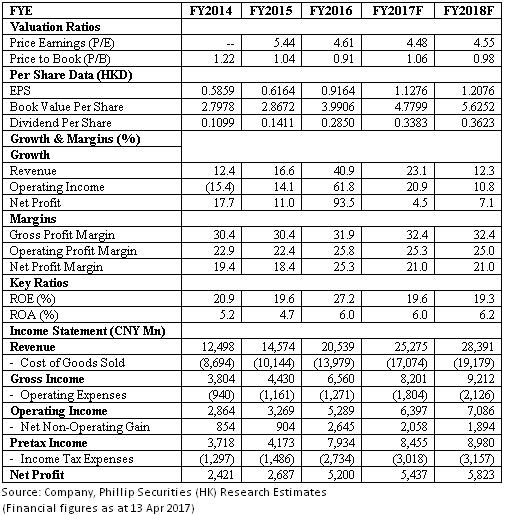

我们的估值模型显示龙光地产的目标价为5.50港元: 龙光地产在2016年取得非常强劲的成绩。 集团在深圳,佛山,惠州等城市的战略定位使集团能直接受惠於中国国家发展政策粤港澳大湾区,从而使集团未来能够实现长期的可持续增长。 我们也对龙光地产未来的房地产发展项目感到乐观,因为其发展项目,特别是位於深圳的发展项目,它们的选址优越,项目大多位於地铁站上盖或邻近地铁站,附近完善的交通设施将使龙光地产能够在其物业发展项目有极强的定价能力,售价亦有一定的保证。 因此,我们将龙光地产的目标价提高至5.50港元,相当於4.48倍市盈率和1.06倍市帐率,为「增持」评级。(现价截至4月13日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。