友谊时光 (6820.HK) - 《浮生为卿歌》创下公司单月最高收入纪录,来年游戏储备充足

| 投资建议 | 买入 |

| 建议时股价 | $2.630 |

| 目标价 | $3.530 |

投资概要

公司2020业绩大致符合预期

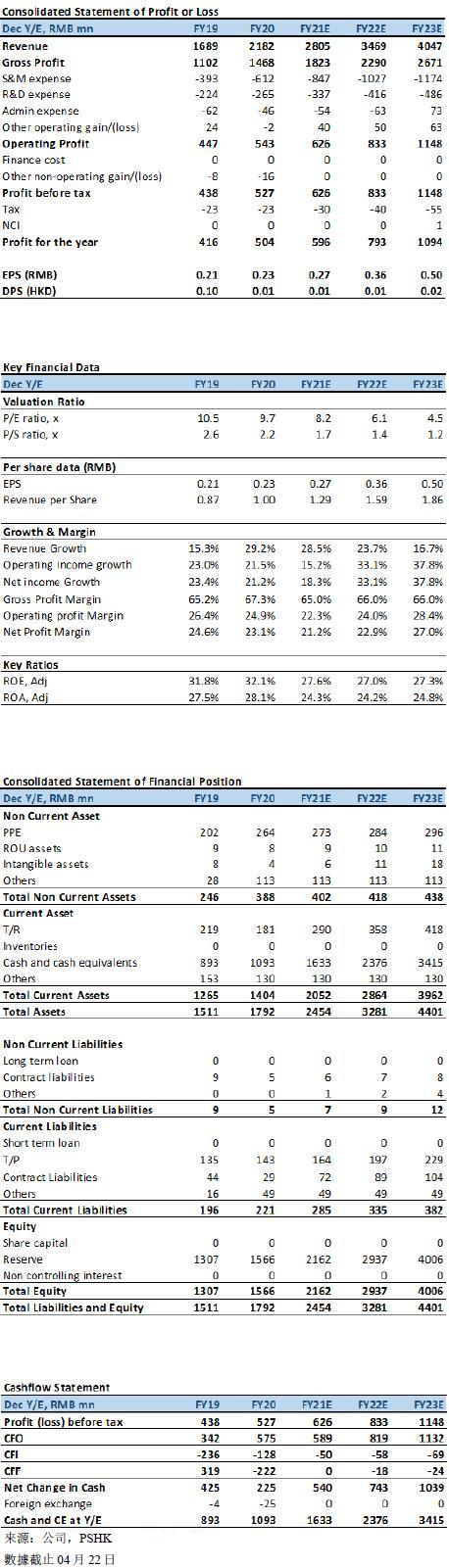

公司2020年收入为21.8亿元人民币(+29.2% YoY),大致符合我们先前预期(先前预期为22.7亿元人民币),收入的增长主要由2020年新游戏《浮生为卿歌》所推动。按地区拆分,公司2020年国内收入为17.1亿元人民币(+53.0% YoY),海外收入为4.7亿元人民币(-17.7% YoY)。从运营数据方面分析,截止2020年底,公司在全球发布并正在运营着合计34个不同语言版本的多款手游,累计注册用户高达1.31亿名(+21.2% YoY)。此外,公司的变现能力在2020年有所增强,截止2020年底,每付费用户的每月平均收益(ARPPU)为715.5元人民币(+34.6% YoY)。

公司2020年毛利为14.7亿元人民币(+33.2% YoY),毛利率为67.3%(+2.0ppts YoY);销售费用为6.1亿元人民币(+55.7% YoY),销售费用率为28.1%(+4.8ppts YoY),销售费用及销售费用率的同比提升主要由於1)公司2019年并没有新游戏上线,因此2019年销售费用基数较低2)公司2020年对其年初上线的《浮生为卿歌》投入了不少推广及买量费用;研发费用为2.6亿元人民币(+18.4% YoY),对应研发费用率为12.1%(-1.1ppts YoY);行政费用为0.46亿元人民币(-25.4% YoY),对应费用率为2.1%(-1.6ppts YoY), 行政费用及行政费用率的同比下降主要由於2019年的行政开支包含一次性费用如上市费用等。至於利润方面,公司2020年净利润为5.0亿元人民币(+21.2% YoY),亦大致符合我们先前预期(先前预期为5.2亿元人民币)。

《浮生为卿歌》表现优异,创下公司单款产品单月最高收入纪录

《浮生为卿歌》於2019年12月31日上线。上线後表现优异,2020年曾创下公司单款游戏单月最高收入的纪录。另一方面,《浮生为卿歌》最高获得中国IOS游戏畅销榜第五名,2020年平均排名第20名。除了优异的国内成绩以外,《浮生为卿歌》的海外表现同样出色。《浮生为卿歌》於2020年6月上线韩国地区,最高获得韩国iOS游戏畅销榜第15名的优秀成绩。截止目前,《浮生为卿歌》已登录中国港澳台、韩国、东南亚等海外地区,预计未来将会陆续上线日本、北美等地区。

由於公司就《浮生为卿歌》的安卓端发行采取了自主分销的策略,公司於1H20对该游戏投入了巨大营销及买量费用,因此《浮生为卿歌》共花费了6个月时间才达到收支平衡。随着2H20《浮生为卿歌》买量费用的下降,该游戏正式踏入利润释放期,预计2021年该游戏的利润率将会较去年的高。配合着高频的版本迭代优化(2020年国内版本的游戏更新次数多达20次),我们预计《浮生为卿歌》将能在未来2年为公司贡献稳定流水及利润。

另一方面,公司未来预计将会围绕浮生IP打造《浮生五部曲》,定期开发浮生IP游戏,浮生2.0《代号:FS2》目前正在研发当中,预计将於2022年面世。此外,公司未来亦有意与影视公司合作,通过授权的形式将浮生IP制作成电影,并拓展销售浮生IP周边衍生品以提升浮生IP的影响力。

公司游戏储备充足,为来年业绩增长奠定基础

公司游戏储备充足,国风仙缘社交手游《此生无白》将於4月21日在中国全平台公测上线。截止4月16日,《此生无白》的TapTap评分高达8.8分,预约人数超5.7万人。此外,公司还储备了国风社交手游《凌云塔》以及女性励志养成手游《杜拉拉升职记》,两款游戏均预计将於2021年上线。

估值及投资建议

我们持续看好女性向在游戏市场未来的增长潜力以及公司在该细分领域的领先地位。考虑到1)旧游戏衰退快於我们先前预期 2)公司预计将於2021年上线3款游戏,游戏上线前期营销买量费用较高,我们分别下调2021/上调2022年净利润至6.0/7.9亿元人民币(先前预测为6.9/7.7亿元人民币),并引入2023年预测净利润10.9亿元人民币。公司专注於研发及发行女性向游戏,在港股市场中有着一定的独特性。我们上调2021目标PE至11倍,上调目标价至HKD 3.53,对应2021/2022/2023年11.0x/8.3x/6.0x PE,维持买入评级。(汇率:0.85 人民币/港元)(现价截至4月22日)

风险

1)国内游戏政策及监管收紧

2)游戏流水表现逊预期

3)游戏未能如期上线

4)国内买量成本持续上升导致公司业绩受压

财务报表

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。