中国通号 (3969.HK) - 基建项目投资回暖,科创板上市或成催化剂

| 投资建议 | 买入 |

| 建议时股价 | $5.120 |

| 目标价 | $6.640 |

投资概要

中国通号是全球轨道交通控制系统行业的领导者,主要从事轨道交通控制系统的设计与集成、设备制造及系统交付,是全球唯一可在整个产业链独立提供全套产品和服务的轨道交通控制系统解决方案提供商。我们给予目标价为$6.64港元,由於近期股价已大幅回调,我们上调评级至“买入”,潜在上升空间则为29.7%。(现价截至6月4日)

收入和外部合同增长理想,惟毛利率持续下跌

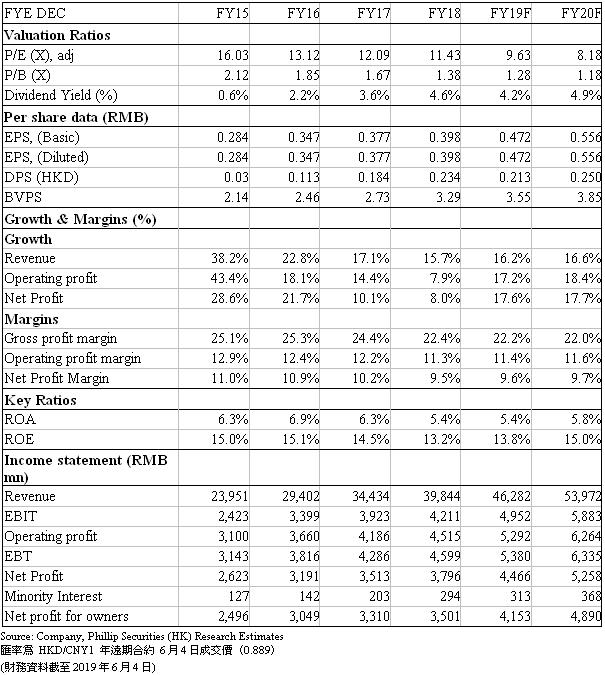

集团公布2018年业绩,收入上升15.7%至人民幤398.4亿元,纯利则上升8%至人民幤38亿元。期内,集团毛利率下降2%,主要由於毛利率较低的业务估比上升所致;纯利率亦下降至0.7%至9.5%。2018年集团累计签订外部合同总额为人民币682.9亿元,较2017年同期增长12.4%,其中在铁路、城市轨道交通及地铁签订的外部合同总额分别为人民币250.8亿、116.1及116.0元。在工程总承包和其他业务领域所签订的外部合同总额则为人民币298.5亿元。

此外,集团亦公布2019年首季签订的外部合同数目。截至2019年3月31日止,集团累计签订外部合同总额为人民币74.80亿元,同比增长16.1%,其中在铁路领域签订的外部合同总额为人民币39.78亿元,同期增长22.5%;在城市轨道交通领域签订的外部合同总额为人民币18.57亿元,同期增长14.4%;在海外业务领域签订的外部合同总额为人民币1.3亿元,同期增长282.4%;在工程总承包和其他业务领域签订的外部合同总额为人民币15.15亿元,则同期减少1.4%。

2019年基建项目投资回暖

由於2018年政府大力推行「去杠杆」,使地方政府融资困难,所以在交通运输、仓储和邮政业的固定资产投资在2018年只得增长4.4%,在10-12月更同比下降7.2%,集团亦表示不少项目都被暂缓。然而,在中美贸易冲突日渐升温下,中国的经济增长不确定性上升。中共中央政治局在会议上提出「六稳」(稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期)。其中的「稳投资」被视作对固定资产投资的鼓励,因为以往在经济增速放缓时,提高对固定资产投资都被用作应对手段。今年2月,国家发改委发布《2018年全国固定资产投资发展趋势监测报告及2019年投资形势展望》表示2019年基建投资有望保持中速增长态势。我们相信交通运输等的基建项目在2019年将会有所提升,来抵消中国在对外贸易带来的影响。

科创板上市有望成估值催化剂

集团计划在科创板发行A股,并已获上交所受理。集团计划发行不超过 21.97 亿股新 A 股,所得资金净额估计为人民币 105 亿元,将用於先进及智能技术研发专案(包括先进轨道交通控制系统及关键技术研究、轨道交通智能综合运维系统及技术研究、智慧城市及行业通信资讯系统研究等等)、先进及智能制造基地专案和补充流动资金。由於A股市场平均估值高於港股市场,因此我们预计集团在科创板的估值会比现时港股高,未来或有机会带动港股估值。

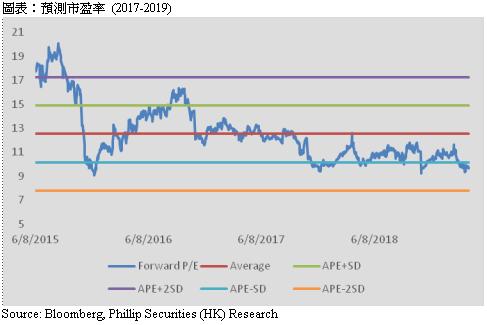

估值

假设2019年的市盈率为12.5倍(历史预测市盈率之均值),我们给予目标价$6.64港元,对应2020年市盈率为10.6倍。由於近期股价已大幅回调,我们上调评级至“买入”,潜在上升空间则为29.7%。(CNY/HKD = 0.889)

风险提示

1. 铁路投资增速不及预期

2. 城轨市场竞争激烈,公司中标情况不理想

3. 盈利水准不及预期

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。