作者

高级分析师

现任现为辉立证券持牌高级分析师,曾任职股票基金、家族办公室及证券公司等,拥有多年的证券研究部门从业及投资经验,并先後於香港最畅销的财经媒体撰写投资专栏。毕业於香港理工大学电子计算系。

Eric is currently a licensed research analyst at Phillip Securities. Prior to joining Phillip Securities, he has years of equity research and investment experiences in asset management company, family office and securities company. Meanwhile, he has written investment columns in Hong Kong`s best-selling financial media for years. He holds Bachelor of Arts in Computing from The Hong Kong Polytechnic University.

| 电话: | 22776516 | 电邮: | erichyli@phillip.com.hk | |

ASM PACIFIC (522.HK) - 下半年业务有可能放缓

| 投资建议 | 增持 |

| 建议时股价 | $71.500 |

| 目标价 | $85.250 |

优於预期的第四季每股盈利

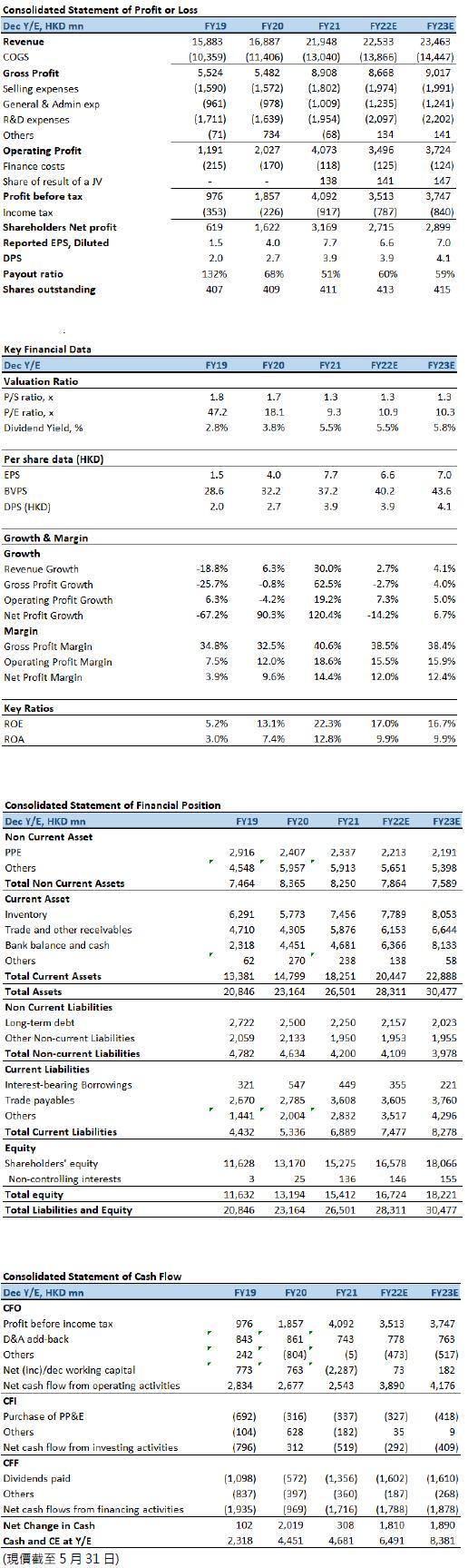

ASM Pacific(下称「ASMPT」)4Q2021收入62.0亿元(港元.下同),相当於7.96亿美元,高於3Q业绩公布指引的7.2至7.7亿美元收入预测上限,按年增加 43.9%,但按季下滑1%,优於市场预期。新增订单总额为港币52.5亿元(6.74 亿美元),按年增加25.0%,按季则减少8.2%,管理层解释下跌主要是由於基数较高及受一般季节性趋势影响所致,但与往年第四季度的水平比较,本季度的新增订单总额仍处於较高的水平。整体毛利率为41.3%,按年、按季分别增加588点子及76点子。按年增长主要是由於SEMI(半导体解决方案)及SMT(表面贴装技术解决方案)分部的毛利率均表现相对强劲所致。股东应占盈利9.13亿元,按年、按季分别倒退8.7%及9.0%,每股盈利2.22元,按年、按季分别倒退8.7%及8.8%,但仍高於市场预期。

半导体解决方案分部4Q2021收入41.0亿元(5.26亿美元),占总收入的66.1%,按年及按季分别升72.4%及15.5%。新增订单总额27.9亿元(3.58亿美元),按年增加 7.8%,按季则减少21.4%,尽管是季节性趋势,但也是连续三个季度录得倒退。同期,SMT解决方案分部收入达21.0亿元(2.70亿美元),占本季度总收入的33.9%,按年增加8.8%,按季则下跌21.7%。新增订单总额达24.6亿元(3.16亿美元),按年及按季分别增加52.7%及13.4%,主要是受惠於工业和汽车的客户需求势头持续到4Q2021。

FY2021,年收入创新高达到219.5亿元(28.2亿美元),按年增加49.3%,主要是受惠於终端市场的正面发展,包括汽车、消费者和工业等的显着扩大,收入按年增加一倍以上,分别占总收入约16%、23%和10%;通讯市场录得按年双位数的增长,约占总收入22%,这得益於智能手机和可穿戴装置应用对系统封装(SiP)的强劲需求;计算设备市场受惠於高性能计算(HPC)应用的强劲势头,约占总收入12%。

2022年第一季业绩

1Q2022,ASMPT收入为52.7亿元(6.75亿美元),按年增加21.5%、按季减少15.1%,但仍高於4Q2021季度业绩公布指引的6.4至6.9亿美元收入预测中位数。除税後盈利为8.30亿元,较2021年度同期增加57.1%、按季则下跌15.0%(不包括4Q2021的一次性项目合共6,550万),每股基本盈利2.02元,按年增加59.1%、按季则下跌9.0%。新增订单总额为70.4亿元(9.03亿美元),但受到1Q2021破纪录的高基数影响,按年下跌10.0%,按季则增长34.2%;录得按季增长,主要受AP(先进封装)和汽车行业新增订单的势头所推动。Q1持有未完成订单总额118.9亿元(15.2亿美元),订单对付运比率为1.34(4Q2021为0.85)。整体毛利率为40.6%,按年增加107点子,按季则下跌69点子,主要是受到关键物料成本增加(尤其是矽部件),以及全球供应链瓶颈使物流成本上升的不利影响。

半导体解决方案分部收入29.4亿元(3.77亿美元),占集团季度总收入的 55.9%,按年增长8.8%,按季则下跌28.2%。其中,集成电路╱离散器件业务单位主流工具的收入按年录得强劲增长,该业务单位创第一季度收入的新高;不过,智能手机市场疲弱,导致CIS业务单位的收入按年下跌,按季则仅持平。分部毛利率为44.7%,按年及按季分别增长68点子及 103点子,主要是汽车行业应用工具的比例相对提高所致。

SMT解决方案分部收入23.2亿元(2.98亿美元),占集团总收入的44.1%,按年及按季分别大幅增长42.4%及10.5%。有别於典型的收入趋势,主流高端印刷及配置工具按年及按季均录得增长,而分部的AP工具(尤其是SiP配置工具)亦按年录得增长。分部毛利率为35.5%,按年增长331点子、按季则下降125点子,但相对较高的销量和更佳的产品组合下,分部盈利按年及按季分别增长165.1%及34.4%。

投资建议:

公司预期2Q2022的收入将介乎6.7至7.4亿美元,相当於按季-1%至+9%;若以中间数计算,相当於按年及按季分别+5.8%及+4.5%。尽管公司的先进封装(AP)工具的新增订单总额创季度新高,并接获1亿美元破纪录的新增订单总额(估计是来自Intel的订单);AP和汽车解决方案的新增订单总额按年及按季均录得增长,成为长期产能需求的支持。然而,受到新冠状病毒的防疫措施及持续的供应链限制,有可能导致未必能加快完成其大量未完成订单,并影响交付。此外,管理层也预期2Q2022的新增订单总额按年及按季都会录得倒退,加上委外封测代工厂(OSAT)在2020至2021年积极的扩充产能後可能减少主流封装的资本开支,导致ASMPT业绩在下半年进一步放慢。最近,ASMPT虽然被剔出恒⽣科技指数,不过当前在指数的成份比重只有1.79%,因此面临被动基金的沽货压力相当有限,且影响只会在短时间浮现。我们预期公司2022年EPS预测为6.6元,目标价为85.25港元(相当於13倍2022年市盈率,这是基於过去五年平均市盈率减一个标准差),并给予“增持”评级。

风险因素:

1)半导体行业进入下行周期;2)新品渗透率较预期低;和3)下游升级需求不及预期。

*本人持有报告内所述股份。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。