| 最高 | -- | 最低 | -- |

| 开市价 | -- | 前收市价 | -- |

| 成交金额 | -- | 成交股数 | -- |

| 全日波幅 | -- | 每手股数 | -- |

| 一手本金 | -- |

时代集团控股有限公司 (1023.HK) - 估值合理

| 投资建议 | 持有 |

| 建议时股价 | $4.730 |

| 目标价 | $5.040 |

公司概要

时代集团控股有限公司(时代集团)主要业务为代Coach、Fossil、Michael Kors、Lacoste及Prada等国际领先的高档奢侈品牌,及Tumi等高档旅行品牌开发及制造手袋、小皮具及旅行用品。

2012年度业绩亮点

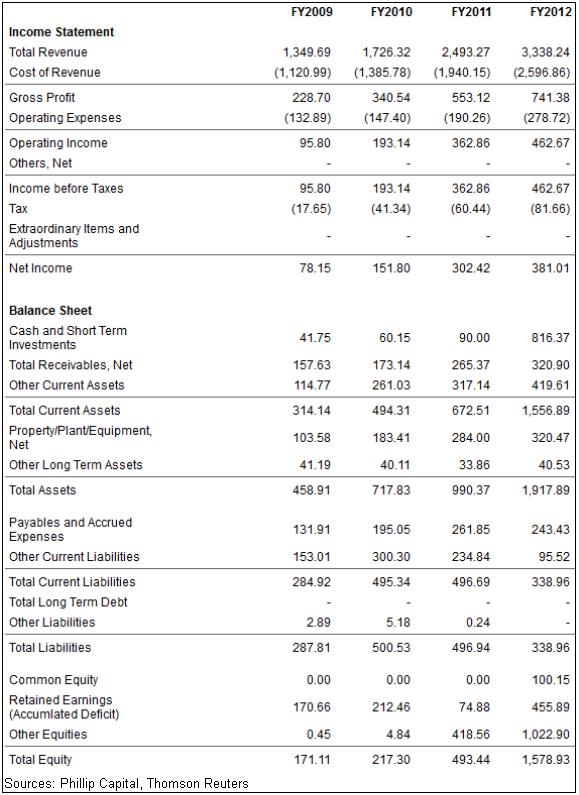

-收入同比上升约33.9% 至3,338.2百万港元。

-整体毛利率维持於22.2%。

-直接劳工成本按年上升40.8%,至约538.7百万港元,占收入的16.1%。 (2011年度:15.3%)

-截至2012年6月30日止,总生产能力达到20.0百万件,生产使用率约为80%。

-净收入约为375.3,同比增长18.7%。

总结

我们预测时代集团的2013年每股盈利为0.42港元和预测市盈率为12倍。时代集团能的现价为4.73港元,引申的2013年预测市盈率为11.26倍,并有着6.6%的升值潜能。我们上调时代集团的12个月目标价至5.04港元并给予“持有”的评级。

收入增长强劲

收入按年升33.9%至约3,338.2百万港元。这一增长主要是由於高端及奢侈品牌客户不断增长的需求,以致产品销量从1228万件增加到1548万件,以及零售业务於於2011年2月的展开。

源於北美和欧洲市场的销售增长强劲。来自北美的收入为2,270.28百万港元,同比增长34%,而来自欧洲的收入按年上升43.36%至608.57百万港元。高端奢侈品的强劲需求主要是源於中国市场,推动了对时代集团的产品需求。

Coach Inc (COH US),被认为是时代集团最大的客户,於2012年度录得按年14.5%的收入增长,并在於中国开设30家新店。 Parda S.p.a.(1913.HK),另一名时代集团的客户,在2012年上半年录得的收入按年增长36.4%,其中亚太市场的收入按年上升34.7%。由於国际奢侈品牌继续於中国和亚太地区的市场展开争夺战,对奢侈品的强劲需求将成为时代集团增长的基石。

产能増加将如期进行

於2012年度,时代集团的年产能分别约为20百万件手袋、小皮具及旅行用品,生产线数目於由191条增至215条,而相应期间的使用率则为80%。

现时的扩展计划包括英德制造设施第二扩展阶段。部分英德制造设施第二扩展阶段的两幢楼宇建造已於2011年11月如期竣工。预期余下楼宇将於2014年度完成。在第2阶段的扩张将使於2013年年底的总年产能力提升至22百万件,公司将投资8,000万港元资本开支。此外,时代集团预计总生产能力於英德制造设施第二扩展阶段工程完成後,於2014年底将提高40%至到28万件。此外,约港币25百万港元将於2013年用於购买生产设施及设备升级。

毛利率持平,但整体净利率受压

在我们以前的报告中,我们预测,劳动力和原材料成本的上涨将侵蚀公司的毛利率。 於2012年,原材料成本总额为1991.99百万港元,同比增加31.58%,约占总收入的59.7%,而直接劳动成为538.68百万港元,同比增加40.86%,约占总收入的16.1%。我们感到意外的是时代集团能够保持其毛利率於22.2%。

公司解释说,时代集团使用了成本加利润的商业模式,向客户传递成本的上升。我们相信,成功的成本加利润的商业模式高度依赖於奢侈品原始设备制造商的供应有限。因此,我们认为公司将在近至中期能够维持其毛利率。然而,在越南和柬埔寨等亚洲其他低成本生产中心的日渐成熟,我们相信,长期毛利率挤压是不可避免的。

尽管毛利率保持稳定在22.2%,由於销售费用上升拖累,营业利润率下降0.8%至13.9%。销售开支在2012年度占收入的2.9%,而去年同期为2.2%。时代集团使用了约21.2百万港元在零售业务的推广。同时,税项开支上升,进一步收窄净利率0.7%至11.4%。而2012年度的有效税率从2011年度的16.7%上升到17.6%。

零售业务的增长可观,但未能带来收益

在2012年度,零售业务的收入为1,440万港元,而2012年下半年的收入比2012年上半年大幅上升174.1%。截至2012年6月30日止,时代集团拥有并经营22间零售商店,其中6间是独立的零售商店而16间为百货店专柜。零售商店位於中国的北京,上海,广州,深圳,香港,重庆,成都,武汉和扬州。公司的目标是於2015年底,共开100间门店。我们预计公司专注於开设为百货店专柜,因为它需要较少的资金投入,有助减轻零售业务的经营风险。

虽然零售业务零售业务的收入为1,440万港元,零售业务仍然亏损情况,由於收入甚至没有足够支付21.2百万港元的销售成本。我们依然对零售业务是否能在2013年度为盈利作出贡献持观望的态度。

无负债的状况与健康的现金流

时代集团自上市以来,公司成功清除所有债务,并保持於2012年度的债务余额为零。此外,时代集团自2009年度均录得健康的经营现金流,我们预计这情况将能持续下去。在2012年度,虽然经营现金流由於所得税及营运资金增加而有所下降,但我们相信,经营现金流的增加将足以支持未来公司的扩张。同时,我们估计公司的资本支出於2013至2014年度将约为每年100百万港元,而公司计划支付股息将为不低於公司持有人应占净利润的30%,我们相信的运营现金流将能够支撑於2013至2014年的资本开支和股息。

主要风险-下滑的消费者信心

香港零售业的状况是中国的消费意欲一个很好的指标。香港的零售业经过多年强劲增长,2012年首季的数据显示,香港零售业的增长在2012年就开始减弱。 香港特区政府统计处的数据显示,整体销售同比增长率下滑明显。在目前的情况,由Coach与Parda,公司的主要客户,他们收入的增长并没有迹象表明有所下滑,我们对公司的前景仍保持乐观。然而,新一轮的金融危机的全面爆发或进一步下滑消费意欲仍然是公司的主要风险。

估值

我们预测时代集团的2013年每股盈利为0.42港元和预测市盈率为12倍。时代集团能的现价为4.73港元,引申的2013年预测市盈率为11.26倍,并有着6.6%的升值潜能。我们上调时代集团的12个月目标价至5.04港元并给予“持有”的评级。