| 最高 | -- | 最低 | -- |

| 開市價 | -- | 前收市價 | -- |

| 成交金額 | -- | 成交股數 | -- |

| 全日波幅 | -- | 每手股數 | -- |

| 一手本金 | -- |

時代集團控股有限公司 (1023.HK) - 估值合理

| 投資建議 | 持有 |

| 建議時股價 | $4.730 |

| 目標價 | $5.040 |

公司概要

時代集團控股有限公司(時代集團)主要業務為代Coach、Fossil、Michael Kors、Lacoste及Prada等國際領先的高檔奢侈品牌,及Tumi等高檔旅行品牌開發及製造手袋、小皮具及旅行用品。

2012年度業績亮點

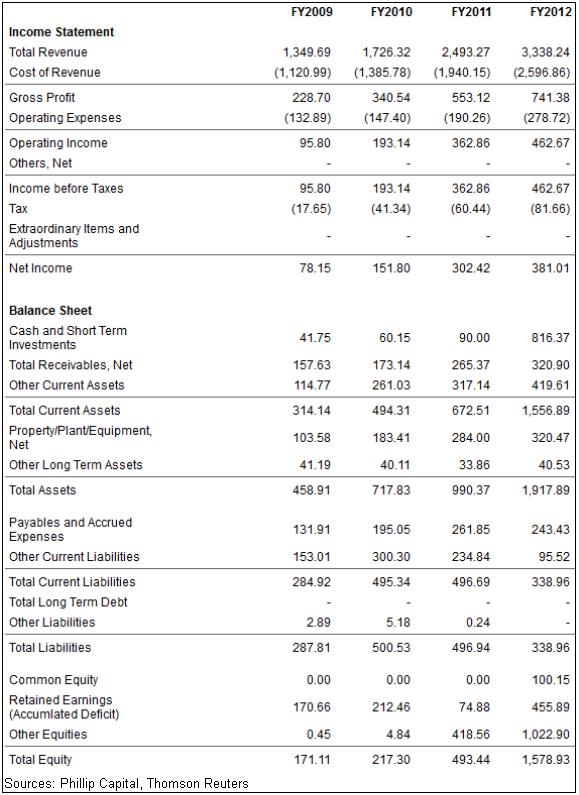

-收入同比上升約33.9% 至3,338.2百萬港元。

-整體毛利率維持於22.2%。

-直接勞工成本按年上升40.8%,至約538.7百萬港元,佔收入的16.1%。 (2011年度:15.3%)

-截至2012年6月30日止,總生產能力達到20.0百萬件,生產使用率約為80%。

-淨收入約為375.3,同比增長18.7%。

總結

我們預測時代集團的2013年每股盈利為0.42港元和預測市盈率為12倍。時代集團能的現價為4.73港元,引申的2013年預測市盈率為11.26倍,並有著6.6%的升值潛能。我們上調時代集團的12個月目標價至5.04港元並給予“持有”的評級。

收入增長強勁

收入按年升33.9%至約3,338.2百萬港元。這一增長主要是由於高端及奢侈品牌客戶不斷增長的需求,以致產品銷量從1228萬件增加到1548萬件,以及零售業務於於2011年2月的展開。

源於北美和歐洲市場的銷售增長強勁。來自北美的收入為2,270.28百萬港元,同比增長34%,而來自歐洲的收入按年上升43.36%至608.57百萬港元。高端奢侈品的強勁需求主要是源於中國市場,推動了對時代集團的產品需求。

Coach Inc (COH US),被認為是時代集團最大的客戶,於2012年度錄得按年14.5%的收入增長,並在於中國開設30家新店。 Parda S.p.a.(1913.HK),另一名時代集團的客戶,在2012年上半年錄得的收入按年增長36.4%,其中亞太市場的收入按年上升34.7%。由於國際奢侈品牌繼續於中國和亞太地區的市場展開爭奪戰,對奢侈品的強勁需求將成為時代集團增長的基石。

產能増加將如期進行

於2012年度,時代集團的年產能分別約為20百萬件手袋、小皮具及旅行用品,生產線數目於由191條增至215條,而相應期間的使用率則為80%。

現時的擴展計劃包括英德製造設施第二擴展階段。部分英德製造設施第二擴展階段的兩幢樓宇建造已於2011年11月如期竣工。預期餘下樓宇將於2014年度完成。在第2階段的擴張將使於2013年年底的總年產能力提升至22百萬件,公司將投資8,000萬港元資本開支。此外,時代集團預計總生產能力於英德製造設施第二擴展階段工程完成後,於2014年底將提高40%至到28萬件。此外,約港幣25百萬港元將於2013年用於購買生產設施及設備升級。

毛利率持平,但整體淨利率受壓

在我們以前的報告中,我們預測,勞動力和原材料成本的上漲將侵蝕公司的毛利率。 於2012年,原材料成本總額為1991.99百萬港元,同比增加31.58%,約佔總收入的59.7%,而直接勞動成為538.68百萬港元,同比增加40.86%,約佔總收入的16.1%。我們感到意外的是時代集團能夠保持其毛利率於22.2%。

公司解釋說,時代集團使用了成本加利潤的商業模式,向客戶傳遞成本的上升。我們相信,成功的成本加利潤的商業模式高度依賴於奢侈品原始設備製造商的供應有限。因此,我們認為公司將在近至中期能夠維持其毛利率。然而,在越南和柬埔寨等亞洲其他低成本生產中心的日漸成熟,我們相信,長期毛利率擠壓是不可避免的。

儘管毛利率保持穩定在22.2%,由於銷售費用上升拖累,營業利潤率下降0.8%至13.9%。銷售開支在2012年度佔收入的2.9%,而去年同期為2.2%。時代集團使用了約21.2百萬港元在零售業務的推廣。同時,稅項開支上升,進一步收窄淨利率0.7%至11.4%。而2012年度的有效稅率從2011年度的16.7%上升到17.6%。

零售業務的增長可觀,但未能帶來收益

在2012年度,零售業務的收入為1,440萬港元,而2012年下半年的收入比2012年上半年大幅上升174.1%。截至2012年6月30日止,時代集團擁有並經營22間零售商店,其中6間是獨立的零售商店而16間為百貨店專櫃。零售商店位於中國的北京,上海,廣州,深圳,香港,重慶,成都,武漢和揚州。公司的目標是於2015年底,共開100間門店。我們預計公司專注於開設為百貨店專櫃,因為它需要較少的資金投入,有助減輕零售業務的經營風險。

雖然零售業務零售業務的收入為1,440萬港元,零售業務仍然虧損情況,由於收入甚至沒有足夠支付21.2百萬港元的銷售成本。我們依然對零售業務是否能在2013年度為盈利作出貢獻持觀望的態度。

無負債的狀況與健康的現金流

時代集團自上市以來,公司成功清除所有債務,並保持於2012年度的債務餘額為零。此外,時代集團自2009年度均錄得健康的經營現金流,我們預計這情況將能持續下去。在2012年度,雖然經營現金流由於所得稅及營運資金增加而有所下降,但我們相信,經營現金流的增加將足以支持未來公司的擴張。同時,我們估計公司的資本支出於2013至2014年度將約為每年100百萬港元,而公司計劃支付股息將為不低於公司持有人應佔淨利潤的30%,我們相信的運營現金流將能夠支撐於2013至2014年的資本開支和股息。

主要風險-下滑的消費者信心

香港零售業的狀況是中國的消費意欲一個很好的指標。香港的零售業經過多年強勁增長,2012年首季的數據顯示,香港零售業的增長在2012年就開始減弱。 香港特區政府統計處的數據顯示,整體銷售同比增長率下滑明顯。在目前的情況,由Coach與Parda,公司的主要客戶,他們收入的增長並沒有跡象表明有所下滑,我們對公司的前景仍保持樂觀。然而,新一輪的金融危機的全面爆發或進一步下滑消費意欲仍然是公司的主要風險。

估值

我們預測時代集團的2013年每股盈利為0.42港元和預測市盈率為12倍。時代集團能的現價為4.73港元,引申的2013年預測市盈率為11.26倍,並有著6.6%的升值潛能。我們上調時代集團的12個月目標價至5.04港元並給予“持有”的評級。