| 最高 | -- | 最低 | -- |

| 开市价 | -- | 前收市价 | -- |

| 成交金额 | -- | 成交股数 | -- |

| 全日波幅 | -- | 每手股数 | -- |

| 一手本金 | -- |

通达集团 (698.HK) - 4G东风 + 核心技术,积极买入

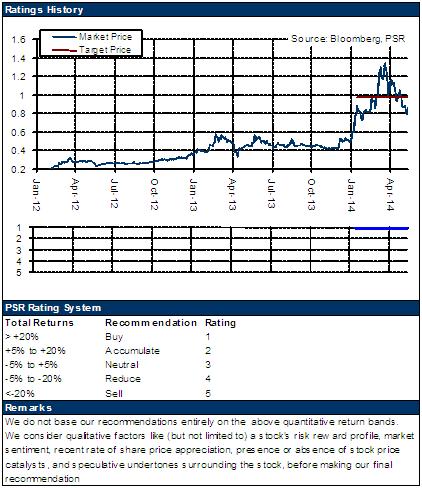

| 投资建议 | 买入 |

| 建议时股价 | $0.930 |

| 目标价 | $1.260 |

公司概要

通达集团主要生产手机、笔记型电脑和包括冰箱和空调在内的电器用品的外壳产品,为拥有多元化综合技术的领先制造商。公司仍将继续加大手机业务的投入,LDS天线工艺将成为主要成长动力。

投资摘要

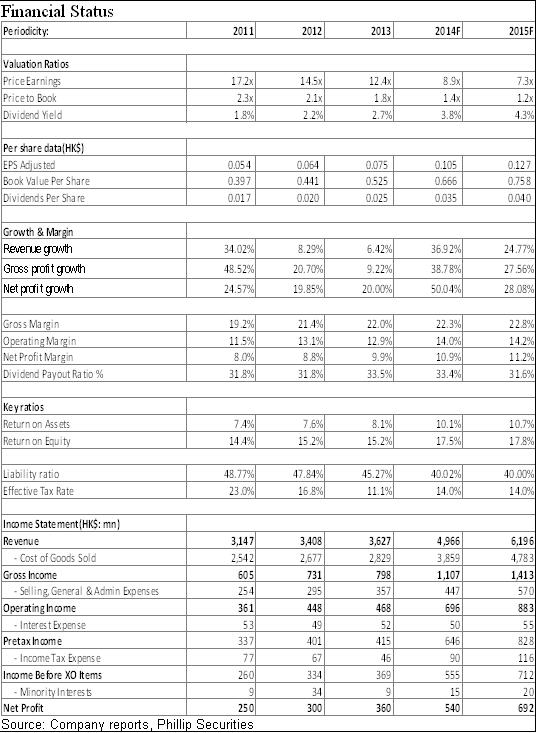

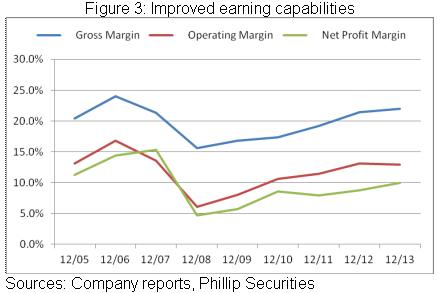

通达集团经营稳定,近十年来实现稳健持续成长,为同业中少见,其营收和税前利润於02年至12年的复合增长率分别高达29.4%及32.5%。2013年,尽管营业额按年仅增加6.4%至36.27亿元,但纯利增长20%至3.6亿元,每股盈利7.47仙。总体而言,主要是受惠于内地智慧手机的兴旺,该业务营收增加19.5%,於总营业额的比重也增长5个百份点至51%。同时,得益于中高端产品比重增加及销售单价的提升,毛利率再度提升0.6个百分点至22.0%。

公司已成为中国市场唯一以LDS天线技术提供天线外壳垂直整合的一站式服务供应商。我们相信,LDS天线将成为多频多模及终端轻薄化趋势下的天线发展方向,是4G手机的主流核心技术。另外,可穿戴设备及智慧汽车天线的主要实现工艺也是LDS 天线。因此,该业务预期将进入爆发增长期。

LDS天线预计也将享有更强的盈利能力,进而支撑公司整体毛率的提升。公司LDS与手机壳捆绑式销售,并能实现更高的销售单价,预计毛利率可达约三成的水准,明显高於现有智慧手机壳24-25%及笔记型电脑外壳约20%的毛利率。

管理层期望2014及2015年公司的手机外壳产能增至1.5亿套及2.5亿套,其中LDS天线技术4G手机外壳产能增至3000万及6000万套,进而支撑公司中长期发展。同时,其资本结构亦将大大提升,资产负债率或从45.3%降至约40% 。

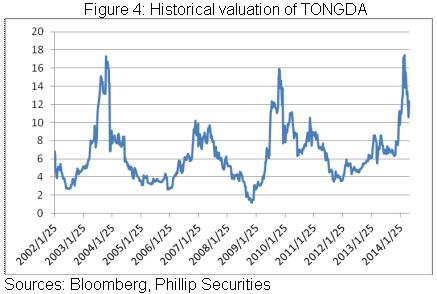

尽管公司规模较小,但公司持续成长的能力为同业少有。即使保守给予公司对应14年每股收益12倍的估值水准,目标价可达1.26港元,较现价有35.5%的溢价空间。我们维持“买入”评级。

经营稳定 持续成长

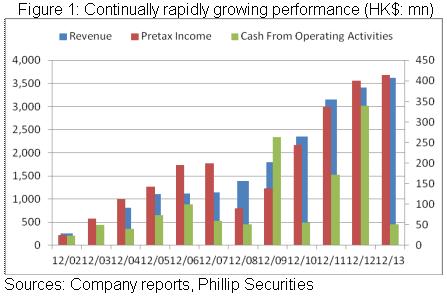

通达集团主要生产手机、笔记型电脑及包括冰箱和空调在内的电器用品的外壳产品,该三项业务一般贡献总营收在八成以上。考察历史可以发现,公司经营稳定,并能实现持续成长,为同业中少见,其营收和税前利润於02年至12年的复合增长率分别高达29.4%及32.5%。同时,公司经营现金流亦持续十年净流入,呈现强劲的获现能力。

2013年,公司业绩仍理想,尽管期内营业额按年仅增加6.4%至36.27亿元,但纯利增长20%至3.6亿元,每股盈利7.47仙。总体而言,主要是受惠于内地智慧手机的兴旺,该业务营收增加19.5%,於总营业额的比重也增长5个百份点至51%。同时,得益于中高端产品比重增加及销售单价的提升,毛利率再度提升0.6个百分点至22.0%。

LDS将成就未来核心成长动力

通达集团为拥有多元化综合技术的领先制造商,包括模内镶件注塑(IML)技术、LDS天线技术及有关触控式萤幕及嵌件成型、纳米模内成形(NMT)、高质感真空电镀(HTVM)等工艺技术。目前,公司亦成为中国市场唯一以LDS天线技术提供天线外壳垂直整合的一站式服务供应商。

我们相信,LDS天线将成为多频多模及终端轻薄化趋势下的天线发展方向,是4G手机的主流核心技术。另外,可穿戴设备及智慧汽车天线的主要实现工艺也是LDS 天线。因此,该业务预期将进入爆发增长期。

而且,公司的LDS工艺已获市场认可,13年12月初其首款垂直整合、适用於4G手机的镭射直接成型(LDS)手机结构件已通过华为的认证。之後不久,公司亦成为内地高端智慧手机研发商小米认证的智慧手机结构件供应商,并获得其智慧手机订单,其中亦包括运用LDS技术。而在1Q14,华为、小米合计已占内地智慧手机市场份额的二成,同时,我们亦不排除公司将获得其他大客户如联想、中兴、酷派集团等的认证。根据上述终端公司14年的计画,凭藉高性价比,其手机出货量增速目标普遍在五成或更高,因此预计将继续支撑公司营收及业绩的增长。

还值一提的是,一机多线已成为发展趋势。随着智慧移动终端的多功能需求,相应的智慧终端机需要配备蓝牙、WiFi、GPS、NFC 等功能天线,单机天线数量成倍增加,这也将为公司带来更大的需求。

另外,LDS天线预计也将享有更强的盈利能力,进而支撑公司整体毛率的提升。公司LDS与手机壳捆绑式销售,并能实现更高的销售单价,预计毛利率可达约三成的水准,明显高於现有智慧手机壳24-25%及笔记型电脑外壳约20%的毛利率。

配售融资支撑产能扩张

通达於3月底宣布按每股1.12港元作价,先旧後新配售6亿股股份,集资6.72亿港元,所得款项净额用於提高产能等资本开支,即在厦门新建厂房,用於扩展智慧手机外壳业务产能,并预计於14年下半年分阶段投产。

届时,管理层期望2014及2015年公司的手机外壳产能增至1.5亿套及2.5亿套,其中LDS天线技术4G手机外壳产能增至3000万及6000万套,进而支撑公司中长期发展。同时,其资本结构亦将大大提升,资产负债率或从45.3%降至约40%。

催化剂

新产能投产;

下游客户的拓展。

风险关注

智慧手机市场竞争剧烈产生超预期价格战;

新产能未如预期投产。

4G东风+核心技术,积极买入

我们以为,4G时代下智慧手机发展及一机多线将成就行业成长,而LDS技术则铸就公司内在竞争优势,公司预计将实现稳健成长。估值上,尽管公司规模较小,但持续成长的能力为同业少有。给予公司对应14年每股收益12倍的估值水准,目标价可达1.26港元,较现价有35.5%的溢价空间。我们维持“买入”评级。