中国无线 (2369.HK) - 快速挫跌或基本反映负面预期

| 投资建议 | 增持 |

| 建议时股价 | $2.420 |

| 目标价 | $2.700 |

公司概要

中国无线(2369.HK)为内地手机设备公司,主要生产及销售以「酷派」为品牌的智慧手机。集团产品主要供应予内地电讯营运商,并已成长为中国智慧手机行业的领导者之一。

投资摘要

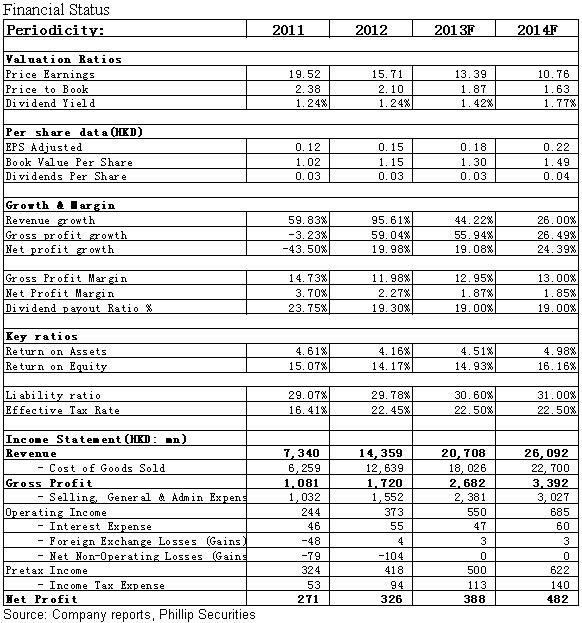

自3G普及以来,智慧手机快速发展,公司亦藉此机遇推出高中低端全方位产品,全面进入智慧手机各层次市场,并进而取得飞速发展。2009-2012年公司营业额年复合增速高达77%,2013年上半年继续实现55%的快速增长。今年全年手机销量将至少达致3500 万部,增速仍高达67%以上。

公司竞争力提升一则得益於外国品牌在中低端市场竞争力较弱,造就了中国本土品牌的成功,另外也受益于公司的高性价比战略,主要系利用规模化效应,通过有效的成本和费用控制,进而将同等品质产品价格锁定在行业的低水准,因此获得市场认可。此等策略将有助於公司在竞争日趋激烈的智慧手机市场持续增加市场份额,并巩固行业领导地位。

预期未来公司仍会拿到运营商定制订单,产品销量仍有望高速增长。开设酷派专卖店及酷派网路商城的正式营业还将有助於在更广泛的终端使用者群体中提升酷派的知名度。其於海外市场的拓展还有望令海外贡献在目前5%的基础上提升。

4G发牌催化在即。中移动在4G终端的发展战略实际上与酷派专注于高性价比及中低端产品的发展战略较为契合,因此,4G商用预期将为公司带来相对乐观的发展机遇。

根据深圳政府制定的城市规划方案,公司将重建并清拆若干现有物业。重建计画的第一期将清拆位元於酷派资讯港的楼宇1号及6号以及建设新办公室楼宇,截至去年底,涉及估价分别约7750万港元及1.06亿港元。相比而言,目前公司年盈余仅在5亿港元左右,因此,此次物业清拆撇减对业绩负面影响较大。

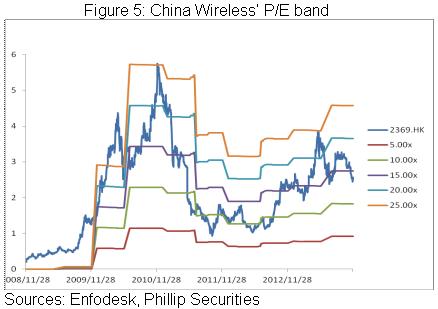

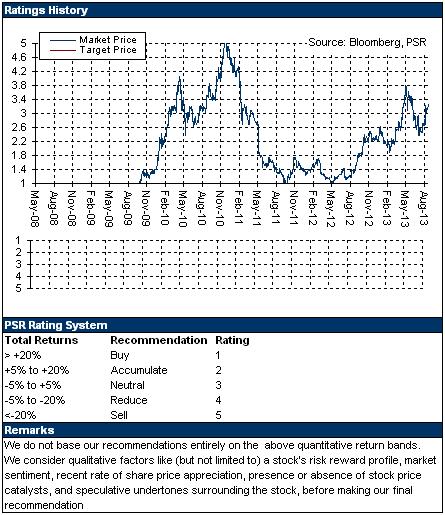

考察历史,2010年以来公司市盈率估值平均为14.8倍。基於4G的新发展机遇,我们给予其对应13年EPS 15倍估值水准,目标价为2.7港元,为“增持”评级。

“酷派”酷奔

中国无线为内地手机设备公司,主要生产及销售以「酷派」为品牌的智慧手机。自3G普及以来,智慧手机快速发展,公司亦藉此机遇推出高中低端全方位产品,全面进入智慧手机各层次市场,并进而取得飞速发展。

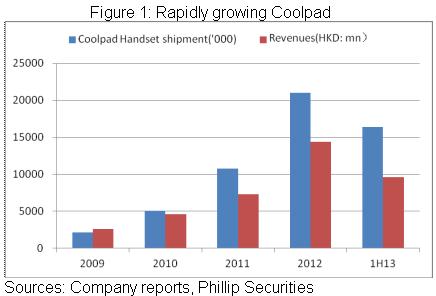

2009-2012年,公司手机出货量从217万部增至2100万部,营业额则从26亿港元升至143亿港元,年复合增速高达77%。2013年上半年,公司营业额继续实现了55%的快速增长,手机销售量则为1640万部,完成当年目标3500万部的47%。而考虑智慧手机销售旺季一般出现在下半年,且下半年4G网路正式商用带来4G 智慧手机销售。因此,公司今年手机销量将至少达致3500 万部,增速仍高达67%。

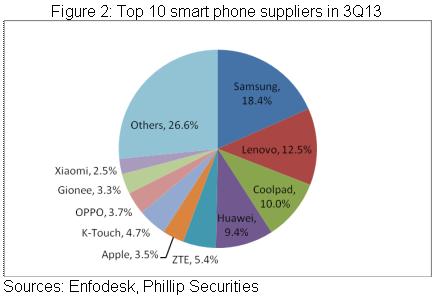

还值一提的是,“酷派”品牌力不断提升,市场份额亦持续扩张。根据Enfodesk最新公布资料,今年第三季,酷派于中国内地智慧手机的市场占有率以10%位居第三位,仅次於三星以及联想品牌,但领先于竞争对手华为、中兴及苹果。总体而言,今年前三季公司市场份额维持在10%以上,高於过往。

我们以为,公司竞争力提升一则得益於外国品牌在中低端市场竞争力较弱,造就了中国本土品牌的成功,另外也受益于公司的高性价比战略,近两年公司销售毛率维持在12%-15%的行业低水准,主要系利用规模化效应,通过有效的成本和费用控制,进而将同等品质产品价格锁定在行业的低水准,因此获得市场认可。此等策略将有助於公司在竞争日趋激烈的智慧手机市场持续增加市场份额,并巩固行业领导地位。

管道及市场的多元化

根据行业统计资料,在3G 智慧手机销售市场上,电讯运营商定制方式销售量占50%,是市场份额最大的销售管道。酷派智慧手机目前主要的销售管道亦是电讯运营商定制。12年三大运营商贡献公司收入的95%,13年上半年销量占比公司总销量亦在八成以上,主要是公司为三者定制了29款新型智慧手机。展望未来,凭藉与电讯运营商良好的合作关系,预期未来公司仍会拿到运营商定制订单,产品销量仍有望高速增长。

不过,目前公司也在积极探索其他销售模式,譬如开设酷派专卖店及酷派网路商城的正式营业,这些管道或能直接向终端客户销售产品,或能提供售後服务,将有助於在更广泛的终端使用者群体中提升酷派的知名度。

还值一提的是,在成为中国内地智慧手机市场领导者後,公司亦进一步寻求开拓国际市场的机遇。公司已开拓印度及台湾市场,2012年通过运营商合作正式进入美国市场,13年下半年则可能进入欧洲市场。产品的高性价比将有助於公司於海外取得一定的市场地位,海外贡献有望在目前5%的基础上提升,而海外市场的中高端定位亦有望提升公司的盈利能力。

4G发牌催化在即

中国内地4G无线通讯网路运营牌照预期在今年年底正式发出,中国移动近日则表示将於12月18日正式开始4G商用服务。我们以为,更高速的网路连线速度将支援更多新的服务与应用,也有望为智慧手机行业带来新的机遇。

值得一提的是,中国移动表示将推动TD-LTE终端成本下降,并寄望今年年底出现150美元的手机,预计明年下半年成为主流。可见,中移动在4G终端的发展战略实际上与酷派专注于高性价比及中低端产品的发展战略较为契合,因此,4G商用预期将为公司带来相对乐观的发展机遇。

物业清拆重建较大幅度影响业绩表现

公司近日宣布,根据深圳政府制定的城市规划方案,将重建由公司附属宇龙深圳拥有、位於深圳市南山区的物业,其涉及清拆若干现有物业及於酷派资讯港建设总建筑面积较大的较高物业。

重建计画的第一期将清拆位元於酷派资讯港的楼宇1号及6号以及建设新办公室楼宇,截至去年底,涉及估价分别约7750万港元及1.06亿港元,预期2016年12月完成。公司则预计一期清拆的物业的绝大部份资产价值将於截至2013年及2014年止财政年度获撇减。相比而言,目前公司年盈余仅在5亿港元左右,因此,此次物业清拆对业绩负面影响较大。

催化剂

国内4G 投入加速;

海外市场实现突破。

风险关注

智慧手机行业竞争加剧及管道调整或削弱盈利能力;

智慧手机市场成长慢於预期。

快速挫跌基本反映负面预期

受制於管道调整及本次物业清拆可能带来的盈利增速放缓,公司股价近期快速下挫。但是,在内地资讯消费加速的大背景下,兼有适宜的发展战略,我们相信公司仍将维持快速发展,近日的快速挫跌已基本反映负面预期。

考察历史,2010年以来公司市盈率估值平均为14.8倍。基於4G的新发展机遇,我们给予其对应13年EPS 15倍估值水准,目标价为2.7港元,为“增持”评级。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。