中國無線 (2369.HK) - 快速挫跌或基本反映負面預期

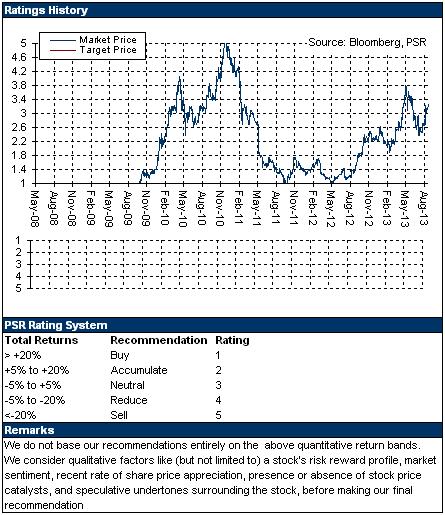

| 投資建議 | 增持 |

| 建議時股價 | $2.420 |

| 目標價 | $2.700 |

公司概要

中國無線(2369.HK)為內地手機設備公司,主要生產及銷售以「酷派」為品牌的智慧手機。集團產品主要供應予內地電訊營運商,並已成長為中國智慧手機行業的領導者之一。

投資摘要

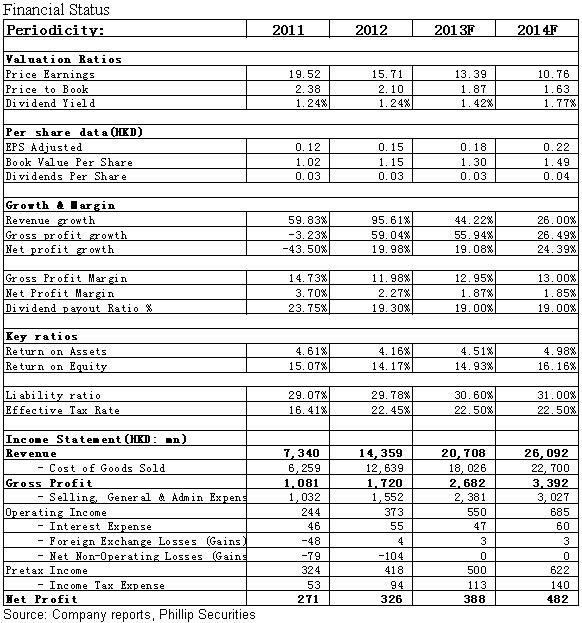

自3G普及以來,智慧手機快速發展,公司亦藉此機遇推出高中低端全方位產品,全面進入智慧手機各層次市場,並進而取得飛速發展。2009-2012年公司營業額年複合增速高達77%,2013年上半年繼續實現55%的快速增長。今年全年手機銷量將至少達致3500 萬部,增速仍高達67%以上。

公司競爭力提升一則得益於外國品牌在中低端市場競爭力較弱,造就了中國本土品牌的成功,另外也受益于公司的高性價比戰略,主要系利用規模化效應,通過有效的成本和費用控制,進而將同等品質產品價格鎖定在行業的低水準,因此獲得市場認可。此等策略將有助於公司在競爭日趨激烈的智慧手機市場持續增加市場份額,並鞏固行業領導地位。

預期未來公司仍會拿到運營商定制訂單,產品銷量仍有望高速增長。開設酷派專賣店及酷派網路商城的正式營業還將有助於在更廣泛的終端使用者群體中提升酷派的知名度。其於海外市場的拓展還有望令海外貢獻在目前5%的基礎上提升。

4G發牌催化在即。中移動在4G終端的發展戰略實際上與酷派專注于高性價比及中低端產品的發展戰略較為契合,因此,4G商用預期將為公司帶來相對樂觀的發展機遇。

根據深圳政府制定的城市規劃方案,公司將重建並清拆若干現有物業。重建計畫的第一期將清拆位元於酷派資訊港的樓宇1號及6號以及建設新辦公室樓宇,截至去年底,涉及估價分別約7750萬港元及1.06億港元。相比而言,目前公司年盈餘僅在5億港元左右,因此,此次物業清拆撇減對業績負面影響較大。

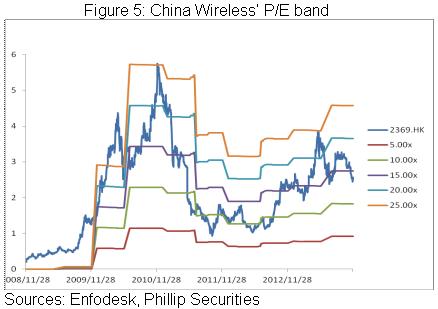

考察歷史,2010年以來公司市盈率估值平均為14.8倍。基於4G的新發展機遇,我們給予其對應13年EPS 15倍估值水準,目標價為2.7港元,為“增持”評級。

“酷派”酷奔

中國無線為內地手機設備公司,主要生產及銷售以「酷派」為品牌的智慧手機。自3G普及以來,智慧手機快速發展,公司亦藉此機遇推出高中低端全方位產品,全面進入智慧手機各層次市場,並進而取得飛速發展。

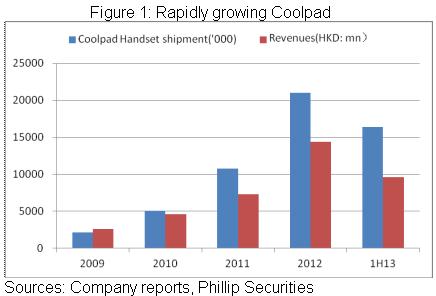

2009-2012年,公司手機出貨量從217萬部增至2100萬部,營業額則從26億港元升至143億港元,年複合增速高達77%。2013年上半年,公司營業額繼續實現了55%的快速增長,手機銷售量則為1640萬部,完成當年目標3500萬部的47%。而考慮智慧手機銷售旺季一般出現在下半年,且下半年4G網路正式商用帶來4G 智慧手機銷售。因此,公司今年手機銷量將至少達致3500 萬部,增速仍高達67%。

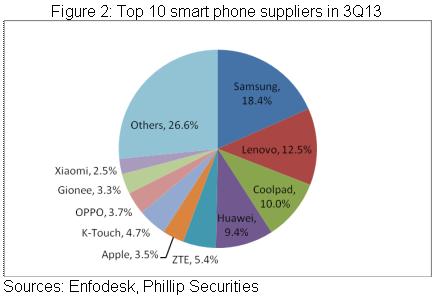

還值一提的是,“酷派”品牌力不斷提升,市場份額亦持續擴張。根據Enfodesk最新公佈資料,今年第三季,酷派于中國內地智慧手機的市場佔有率以10%位居第三位,僅次於三星以及聯想品牌,但領先于競爭對手華為、中興及蘋果。總體而言,今年前三季公司市場份額維持在10%以上,高於過往。

我們以為,公司競爭力提升一則得益於外國品牌在中低端市場競爭力較弱,造就了中國本土品牌的成功,另外也受益于公司的高性價比戰略,近兩年公司銷售毛率維持在12%-15%的行業低水準,主要系利用規模化效應,通過有效的成本和費用控制,進而將同等品質產品價格鎖定在行業的低水準,因此獲得市場認可。此等策略將有助於公司在競爭日趨激烈的智慧手機市場持續增加市場份額,並鞏固行業領導地位。

管道及市場的多元化

根據行業統計資料,在3G 智慧手機銷售市場上,電訊運營商定制方式銷售量占50%,是市場份額最大的銷售管道。酷派智慧手機目前主要的銷售管道亦是電訊運營商定制。12年三大運營商貢獻公司收入的95%,13年上半年銷量占比公司總銷量亦在八成以上,主要是公司為三者定制了29款新型智慧手機。展望未來,憑藉與電訊運營商良好的合作關係,預期未來公司仍會拿到運營商定制訂單,產品銷量仍有望高速增長。

不過,目前公司也在積極探索其他銷售模式,譬如開設酷派專賣店及酷派網路商城的正式營業,這些管道或能直接向終端客戶銷售產品,或能提供售後服務,將有助於在更廣泛的終端使用者群體中提升酷派的知名度。

還值一提的是,在成為中國內地智慧手機市場領導者後,公司亦進一步尋求開拓國際市場的機遇。公司已開拓印度及臺灣市場,2012年通過運營商合作正式進入美國市場,13年下半年則可能進入歐洲市場。產品的高性價比將有助於公司於海外取得一定的市場地位,海外貢獻有望在目前5%的基礎上提升,而海外市場的中高端定位亦有望提升公司的盈利能力。

4G發牌催化在即

中國內地4G無線通訊網路運營牌照預期在今年年底正式發出,中國移動近日則表示將於12月18日正式開始4G商用服務。我們以為,更高速的網路連線速度將支援更多新的服務與應用,也有望為智慧手機行業帶來新的機遇。

值得一提的是,中國移動表示將推動TD-LTE終端成本下降,並寄望今年年底出現150美元的手機,預計明年下半年成為主流。可見,中移動在4G終端的發展戰略實際上與酷派專注于高性價比及中低端產品的發展戰略較為契合,因此,4G商用預期將為公司帶來相對樂觀的發展機遇。

物業清拆重建較大幅度影響業績表現

公司近日宣佈,根據深圳政府制定的城市規劃方案,將重建由公司附屬宇龍深圳擁有、位於深圳市南山區的物業,其涉及清拆若干現有物業及於酷派資訊港建設總建築面積較大的較高物業。

重建計畫的第一期將清拆位元於酷派資訊港的樓宇1號及6號以及建設新辦公室樓宇,截至去年底,涉及估價分別約7750萬港元及1.06億港元,預期2016年12月完成。公司則預計一期清拆的物業的絕大部份資產價值將於截至2013年及2014年止財政年度獲撇減。相比而言,目前公司年盈餘僅在5億港元左右,因此,此次物業清拆對業績負面影響較大。

催化劑

國內4G 投入加速;

海外市場實現突破。

風險關注

智慧手機行業競爭加劇及管道調整或削弱盈利能力;

智慧手機市場成長慢於預期。

快速挫跌基本反映負面預期

受制於管道調整及本次物業清拆可能帶來的盈利增速放緩,公司股價近期快速下挫。但是,在內地資訊消費加速的大背景下,兼有適宜的發展戰略,我們相信公司仍將維持快速發展,近日的快速挫跌已基本反映負面預期。

考察歷史,2010年以來公司市盈率估值平均為14.8倍。基於4G的新發展機遇,我們給予其對應13年EPS 15倍估值水準,目標價為2.7港元,為“增持”評級。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。