361度 (1361.HK)- 零售网路持续优化,同店销售增长优於同业

| 投资建议 | 买入 |

| 建议时股价 | $2.480 |

| 目标价 | $3.200 |

2016上半年业绩整体表现良好

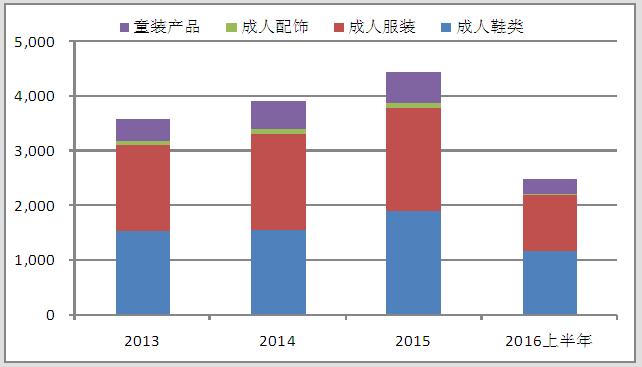

2016上半年实现营业额25.56亿元人民币,同比增幅为15.7%,增幅主要反映2016年壹、二季订货会的15%订单增幅。其中,鞋类产品及服装营业额分别增加19.1%及8.6%,配件的营业额减少43.6%。鞋类销售占总营业额的比例由43.8%按年增加至45.1%,增加主要由於公司更专注於鞋类产品发展及海外业务鞋类销售增加的贡献所致。

营业收入按产品分类(CNY:mn)

盈利能力方面,毛利同比上涨16.2%至10.6亿;毛利率上涨0.1个百分点至41.4%,其中鞋类业务微跌0.3个百分点,其他业务的毛利率均录得正面增长。纯利为2.73亿,按年增1.3%。每股基本盈利13.2分。

费用方面,销售及分销成本控制得到改善,其占营业额的比重同比下降0.6个百分点至14.9%,不过行政开支以及财务费用的支出增加最终令期间费用率上涨1.3个百分点至26.6%,由此导致净利率下降约1.5个百分点至10.85%。

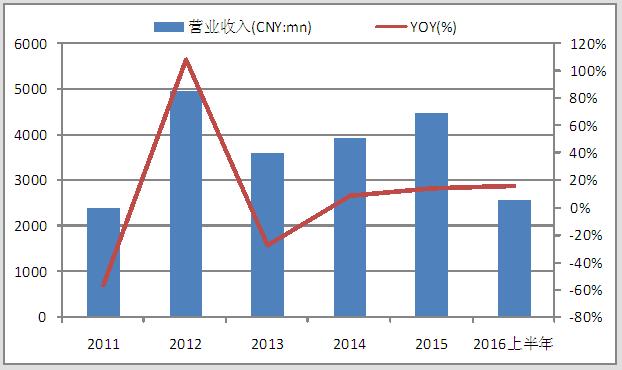

营业收入及增速

整合门店,优化零售网络

2016 年上半年公司运动门店总数减少,新开门店 491 家,关店 846家,使门店总数达6853 家,较 15 年底净减少355 家。门店关闭主要由於城市建设规划改造,以及南方暴雨对街边店铺的影响所致。361 度童装品牌新开门店 161 家,关店 95 家,总门店数为2416 家,较 15 年底增加 66 家。公司关闭部分门店,有助於专注提升门店效益和利润率。

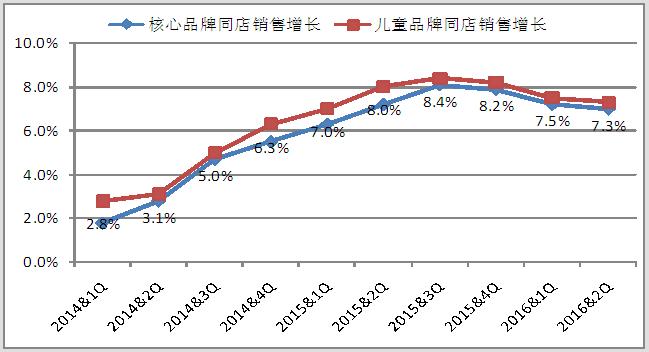

同店销售增长优於同业

2016年第壹、二季度,361 度主品牌同店销售增长分别为 7.2%、7%, 361 度童装品牌同店销售增长分别为7.5%、 7.3%,虽然同店销售增长环比录得小幅下跌,但其高单位数的增幅仍优於同业,同期李宁为低+高单位数,特步为低+中单位数,匹克持平+下降。

同店销售增长情况

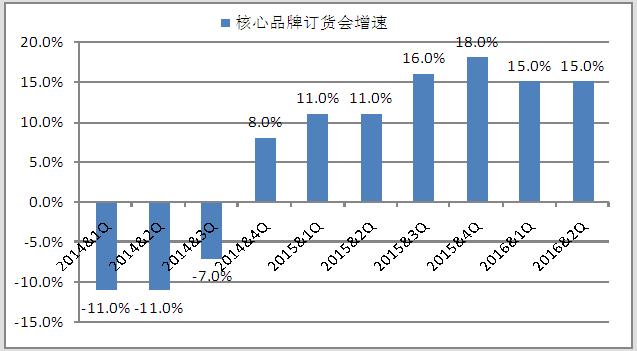

订货会订单录得高单位数增幅

公司主品牌产品於2016年三、四季度以及2017年春季订货会中均录得高单位数订单增幅,为连续第十个季度得到改善。儿童品牌产品同样在2016下半年的订货会中录得高单位增幅。主品牌订货会的增长动力主要来自鞋来自鞋履部分量价的增长,未来公司会继续专注於鞋履版块,并相应提升其销售贡献。

核心品牌订货会增速

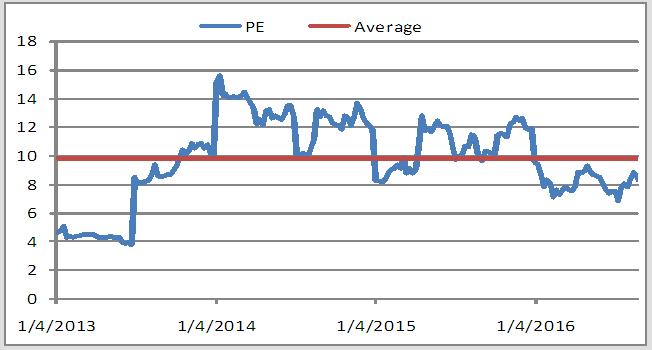

估值与评级

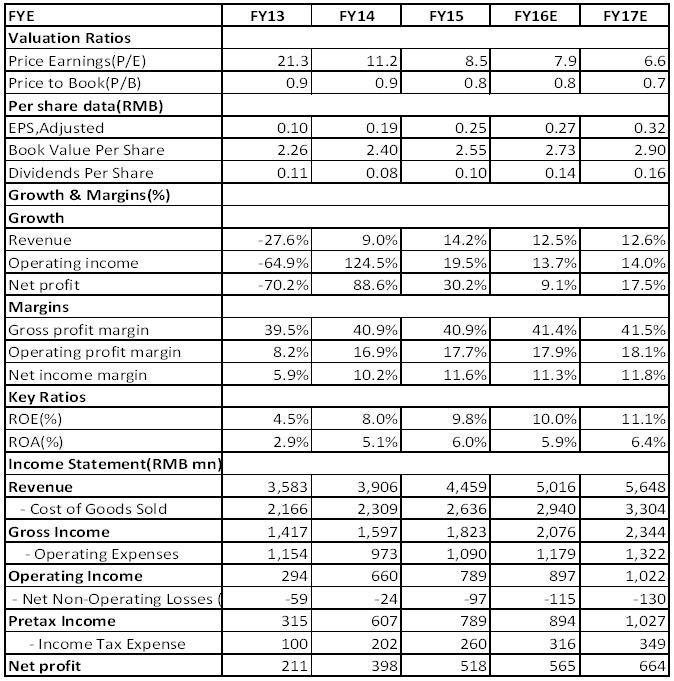

总体而言,体育用品行业的逐步复苏将利好公司业务的长远发展。公司於2016年成功赞助巴西里约奥运会及残奥会,预期将带动全年海外业务获得显着改善。此外,361度童装和电子商务未来也有可能成为公司重要的增长动力。我们预计公司 16/17年度每股盈利分别为 0.27、0.32元人民币,目标价为3.2港元,为“买入§评级。(现价截至8月24日)

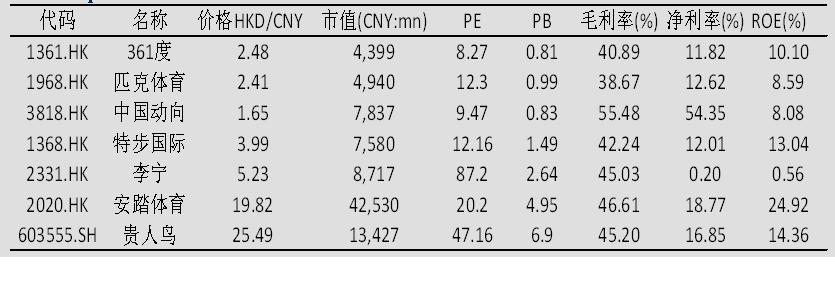

Peer comparison

风险提示

宏观经济下行;市场竞争激烈;营销推广带来较大成本开支。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。