华阳集团 (002906.CH) - 传统业务持续成长,第二增长曲线逐步清晰

公司简介

华阳集团创立於1993年,主要从事汽车电子及精密压铸业务的研发、生产和销售。公司汽车电子业务主要涵盖智能座舱、辅助驾驶两大核心领域,精密压铸业务以精密模具设计、制造技术为核心,涵盖铝合金、镁合金、锌合金产品线;另外积极探索和发展 AI、机器人等相关业务,包括光通讯模块、AI 高速连接器、机器人等相关零部件业务。公司2025年营业收入130.48 亿元,同比增长28.46%;归母净利润 7.82 亿元,同比增长 20.00%。

投资概要

首季收入保持高增长

2026年一季度,公司实现营业收入/归母净利润/扣非净利润分别为30.96亿元/1.66亿元/1.59亿元(人民币,下同),同比分别+24.37%/+6.61%/+5.89%,毛利率16.5%,同比-1.7个百分点。利润增速低於收入增速主要受价格竞争、原材料涨价等因素影响。公司已与大部分客户建立原材料价格联动机制,预计二季度起经营业绩将有明显改善。

汽车电子业务持续增长,智能座舱龙头地位稳固

公司的汽车电子业务2025年实现营业收入96.75亿元,同比+27.25%,占总营收比重达74.15%。2020-2025年复合增长率达35.66%,持续保持高质量增长。公司在智能座舱领域已构建起完整的产品矩阵和解决方案能力。HUD、车载无线充电等产品市占率持续位居国内第一,液晶仪表、中控屏市占率快速提升至行业前列。

公司客户结构持续优化,单一客户依赖度较低,部分新势力及国际品牌车企销售收入占比提升;长安、北汽、小米、东风、STELLANTIS、上汽大众、比亚迪、小鹏、蔚来、零跑等客户营业收入大幅增长。依托华阳开放平台(AAOP),公司基於高通、芯驰、联发科等多平台座舱域控制器和主流大模型的落地能力,为客户提供"一站式"智能座舱整体解决方案,平台化竞争优势显着。

精密压铸业务工艺技术提升,增强综合竞争力

公司突破多个高难度模具设计制造技术难题,拓展高阻燃镁合金材料应用,推动3D视觉引导与AI、机器人深度融合提升自动化制造单元柔性换型能力,高真空联合挤压、铝镁合金搅拌摩擦焊、仿形喷涂、多主轴加工、真空吸附等高难度复杂生产工艺能力不断提升。精密压铸业务2025年表现尤为亮眼,实现营业收入28.59亿元,同比+38.47%,增速超过汽车电子业务。2020-2025年复合增长率达35.08%。

第二增长曲线逐步清晰,产能扩张释放增长动能

公司积极探索AI、机器人等非汽车业务:

1)AI基础设施领域,光通讯模块、高速连接器、数据中心散热系统零部件已获项目定点;

2)机器人领域:已承接机器人显示屏、关节模组零部件订单,联合研发机器人"大小脑"控制器品牌势能爆发,销量指数级攀升。

继25年产能建设规模创历史新高後,26年资本开支预计仍保持较高水平,重点投向泰国生产基地、汽车电子惠州基地扩产、AI领域锌合金压铸业务扩产、精密压铸长兴三期项目等。产能扩充均基於在手订单开展,为後续业务持续增长提供坚实支撑。其中泰国生产基地预计2026年第四季度投产,将为海外业务拓展提供有力支撑。

投资建议

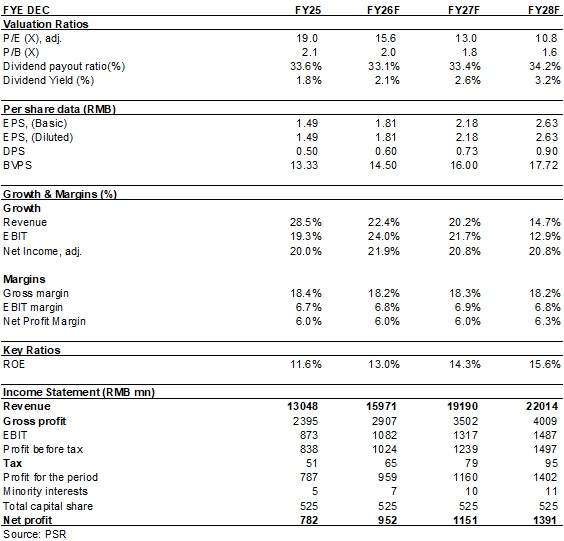

公司传统汽车业务增长稳健且迅速,非车业务则提供了巨大的增长潜力,预计2026-2028年每股盈利分别为1.81/2.18/2.63元,同比增长22%/21%/21%,给予目标价至36.3人民币元对应2026/2027/2028年20/16.6/13.8倍预计市盈率,买入评级。(现价截至6月5日)

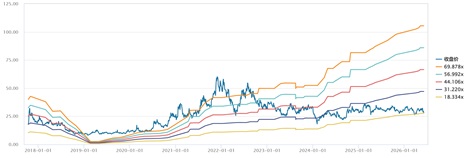

Historical P/E Band

Source: Wind, Company, Phillip Securities Hong Kong Research

风险

新业务推进进度体低於预期

电动车销量不及预期

宏观经济倒退影响产品需求

原材料价格急剧上涨或产品价格急剧下滑

财务资料

(现价截至6月5日)

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。