中国水务 (855.HK) - 1H20业绩大致符合预期,核心业务持续发展

| 投资建议 | 买入 |

| 建议时股价 | $6.010 |

| 目标价 | $8.980 |

业绩更新

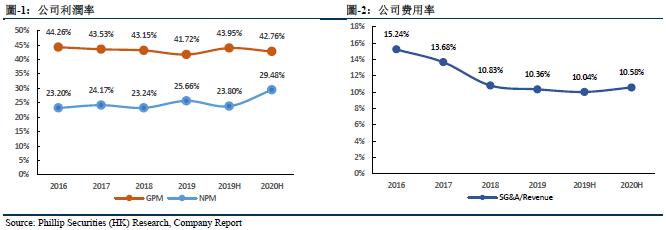

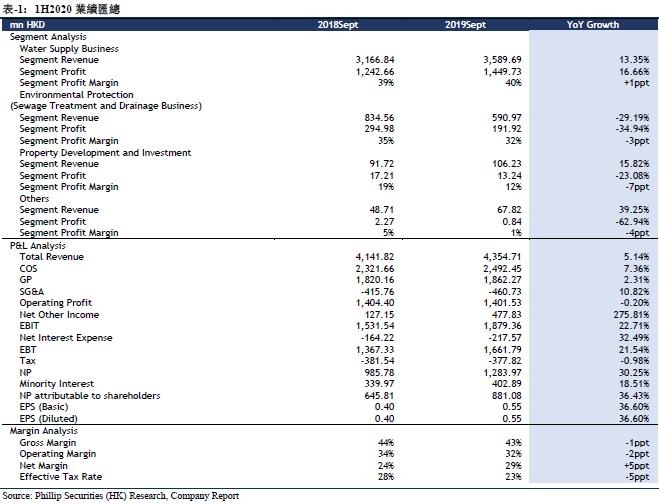

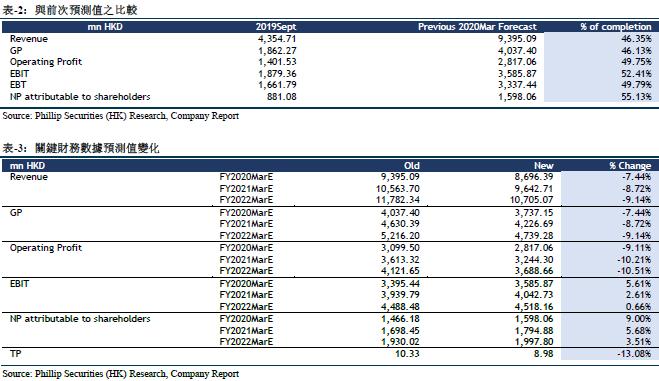

截至2019年9月30日止六个月,公司录得收益港币43.55亿元,同比增长5.14%;毛利为港币18.62亿元,同比增加2.31%;毛利率为42.76%,相较同期降低1.19个百分点;公司拥有人应占溢利为港币8.81亿元,同比增长36.43%;中期股息每股港币14仙,同比增长16.7%。公司业务增长主要是因为专注於核心业务发展,通过获得更多建设及接驳工程、经营效率提升、供水及污水处理收费上升,以及进行多项合并和收购以实现增长。

按分部来看,城市供水经营及建设分部的收益为港币35.90亿元,同比增长13.35%,约占总收益的82.4%,相较去年同期增加5.9个百分点,核心主业收入占比进一步加强,其中供水经营服务及供水接驳收入的收益为港币20.10亿元,同比增长10.46%;供水建设服务的收益为港币15.37亿元,同比增长18.24%。城市供水经营及建设分部溢利为港币14.50亿元,同比增长16.66%;分部利润率为40.39%,相对去年同期增加1.15个百分点。供水分部业绩增长主要是因为出售水量增加、城乡一体化的持续进行以及鼓励政府和社会资本合作模式在水务板块实施推动公司获得更多建设及接驳工程,以及新的水务项目带来的更多贡献。

环保分部的收益为港币5.91亿元,同比减少29.19%,约占总收益的13.6%,相较去年同期降低6.5个百分点,其中污水处理及排水经营服务的收益为港币1.744亿元,同比增长18.6%;污水处理及水环境治理建设服务的收益为港币3.518亿元,同比减少46.3%。环保分部溢利为港币1.92亿元,同比减少34.9%;分部利润率为32.48%,相对去年同期减少2.87个百分点。环保分部业绩减少主要由於设施升级工程以及获得水环境治理建设服务项目减少所致。

聚焦核心业务,直饮水业务前景可期

公司核心主业保持稳定发展,供水业务收入为35.9亿港元,去除人民币波动影响同比增长17.4%,而过去6年公司供水业务年复合增长率达20%~30%,价量齐升为公司带来业务稳定增长。截至2019年9月,公司综合日处理能力规模为1,481万吨/日,其中现有处理规模892万吨/日,在建208万吨/日,拟建381万吨/日,期内并购新增供水能力13万吨/日,内生增长供水能力16.5万吨/日,期後进行中的并购新增供水能力23.1万吨/日,并有多个扩建项目。水价上调方面,荆州、江陵及安乡的自来水水价获得显着上调,万年、分宜等四个污水处理项目处理费用也得到上调。公司供水户数新增70万户,合计已超过540万。另外,公司通过处置非核心资产套现2.4亿港元,用於进一步加强主业的发展,近期预计可处置非核心资产超5亿港元。

直饮水业务方面,2019年2月,公司与欧力士株式会社及东丽株式会社合资组成江西银丽直饮水设备有限公司,积极拓展直饮水业务。期内公司新增直饮水项目140多个,实现收入2,727万港元,其中售水收入568万港元,接驳收入1,705万港元,截至9月份,直饮水服务总人口以接近50万人。我们认为,公司专注於发展核心供水业务,并围绕城乡供水一体化和供排一体化发展核心战略,通过优质项目收购及内生项目提标改造促进主业增长,同时加快二次供水和直饮水等增值业务的拓展,试点智慧水务布局智慧管网系统,把握未来有力的业绩增长点。

维持“买入”评级

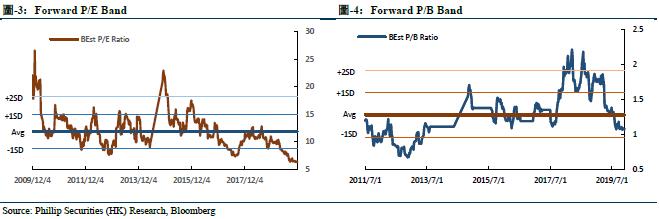

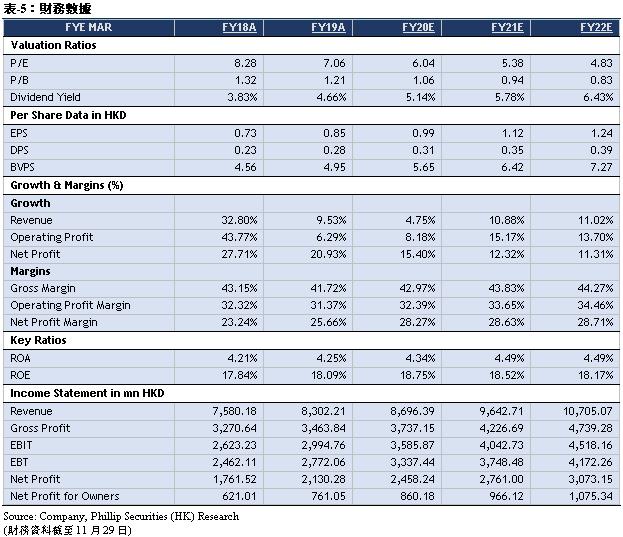

我们调整目标价至8.98港币,对应FY20/FY21/FY22 9.03x/8.04x/7.22x PE,较现价(HKD6.01 as of November 29, 2019)有+49.40%的升幅,维持“买入”评级。

风险提示

供水能力增长不及预期;行业政策风险;新项目获得不及预期。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。