中國水務 (855.HK) - 1H20業績大致符合預期,核心業務持續發展

| 投資建議 | 買入 |

| 建議時股價 | $6.010 |

| 目標價 | $8.980 |

業績更新

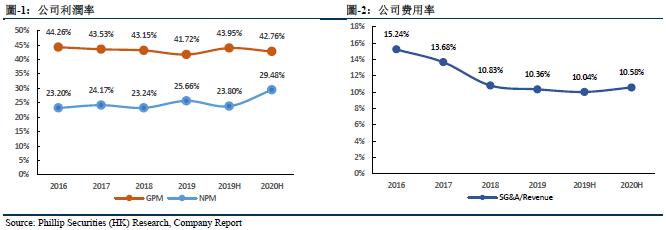

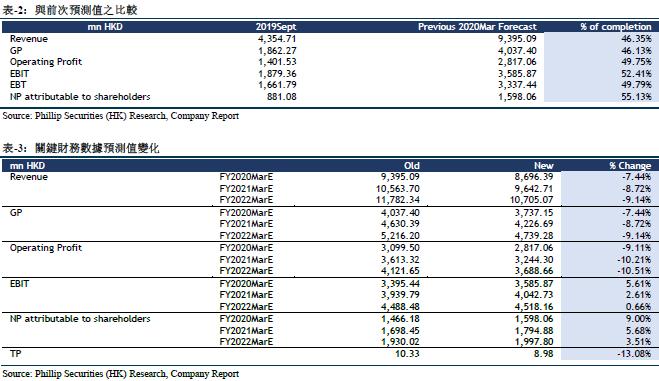

截至2019年9月30日止六個月,公司錄得收益港幣43.55億元,同比增長5.14%;毛利為港幣18.62億元,同比增加2.31%;毛利率為42.76%,相較同期降低1.19個百分點;公司擁有人應佔溢利為港幣8.81億元,同比增長36.43%;中期股息每股港幣14仙,同比增長16.7%。公司業務增長主要是因為專注於核心業務發展,通過獲得更多建設及接駁工程、經營效率提升、供水及污水處理收費上升,以及進行多項合併和收購以實現增長。

按分部來看,城市供水經營及建設分部的收益為港幣35.90億元,同比增長13.35%,約佔總收益的82.4%,相較去年同期增加5.9個百分點,核心主業收入佔比進一步加強,其中供水經營服務及供水接駁收入的收益為港幣20.10億元,同比增長10.46%;供水建設服務的收益為港幣15.37億元,同比增長18.24%。城市供水經營及建設分部溢利為港幣14.50億元,同比增長16.66%;分部利潤率為40.39%,相對去年同期增加1.15個百分點。供水分部業績增長主要是因為出售水量增加、城鄉一體化的持續進行以及鼓勵政府和社會資本合作模式在水務板塊實施推動公司獲得更多建設及接駁工程,以及新的水務項目帶來的更多貢獻。

環保分部的收益為港幣5.91億元,同比減少29.19%,約佔總收益的13.6%,相較去年同期降低6.5個百分點,其中污水處理及排水經營服務的收益為港幣1.744億元,同比增長18.6%;污水處理及水環境治理建設服務的收益為港幣3.518億元,同比減少46.3%。環保分部溢利為港幣1.92億元,同比減少34.9%;分部利潤率為32.48%,相對去年同期減少2.87個百分點。環保分部業績減少主要由於設施升級工程以及獲得水環境治理建設服務項目減少所致。

聚焦核心業務,直飲水業務前景可期

公司核心主業保持穩定發展,供水業務收入為35.9億港元,去除人民幣波動影響同比增長17.4%,而過去6年公司供水業務年複合增長率達20%~30%,價量齊升為公司帶來業務穩定增長。截至2019年9月,公司綜合日處理能力規模為1,481萬噸/日,其中現有處理規模892萬噸/日,在建208萬噸/日,擬建381萬噸/日,期內併購新增供水能力13萬噸/日,內生增長供水能力16.5萬噸/日,期後進行中的併購新增供水能力23.1萬噸/日,並有多個擴建項目。水價上調方面,荊州、江陵及安鄉的自來水水價獲得顯著上調,萬年、分宜等四個污水處理項目處理費用也得到上調。公司供水戶數新增70萬戶,合計已超過540萬。另外,公司通過處置非核心資產套現2.4億港元,用於進一步加強主業的發展,近期預計可處置非核心資產超5億港元。

直飲水業務方面,2019年2月,公司與歐力士株式會社及東麗株式會社合資組成江西銀麗直飲水設備有限公司,積極拓展直飲水業務。期內公司新增直飲水項目140多個,實現收入2,727萬港元,其中售水收入568萬港元,接駁收入1,705萬港元,截至9月份,直飲水服務總人口以接近50萬人。我們認為,公司專注於發展核心供水業務,並圍繞城鄉供水一體化和供排一體化發展核心戰略,通過優質項目收購及內生項目提標改造促進主業增長,同時加快二次供水和直飲水等增值業務的拓展,試點智慧水務佈局智慧管網系統,把握未來有力的業績增長點。

維持“買入”評級

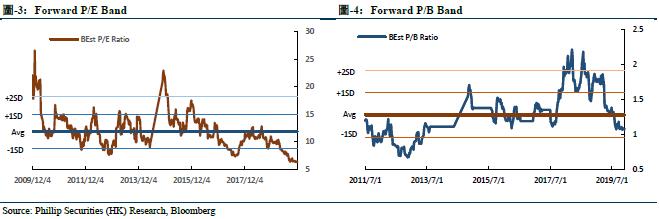

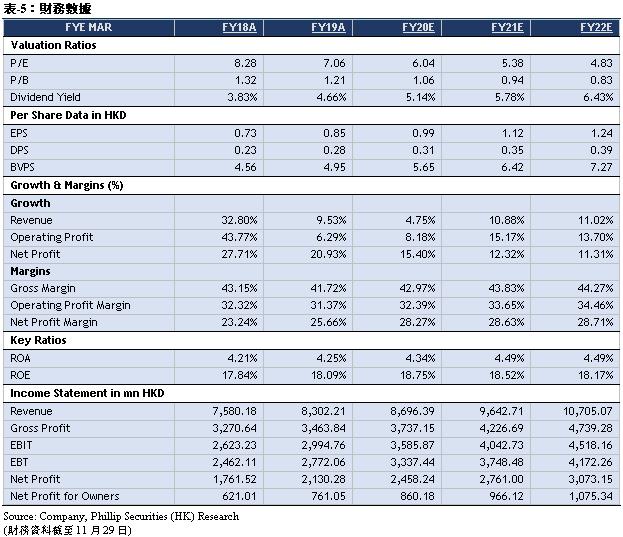

我們調整目標價至8.98港幣,對應FY20/FY21/FY22 9.03x/8.04x/7.22x PE,較現價(HKD6.01 as of November 29, 2019)有+49.40%的升幅,維持“買入”評級。

風險提示

供水能力增長不及預期;行業政策風險;新項目獲得不及預期。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。