中手游 (302.HK) - 中期业绩符合预期 下半年将上线多款大作

| 投资建议 | 买入 |

| 建议时股价 | $3.260 |

| 目标价 | $4.700 |

投资概要

中期业绩概况

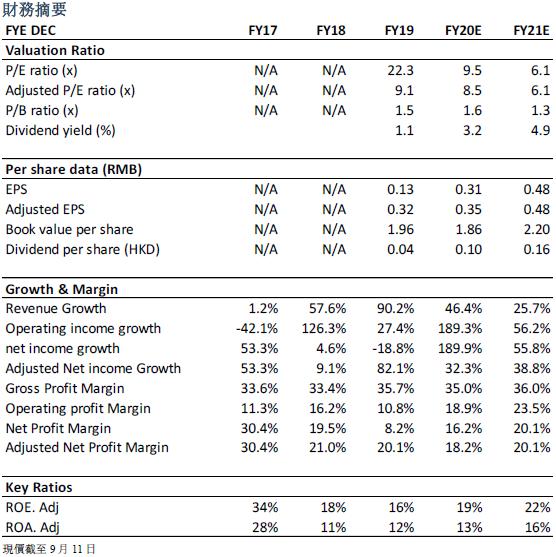

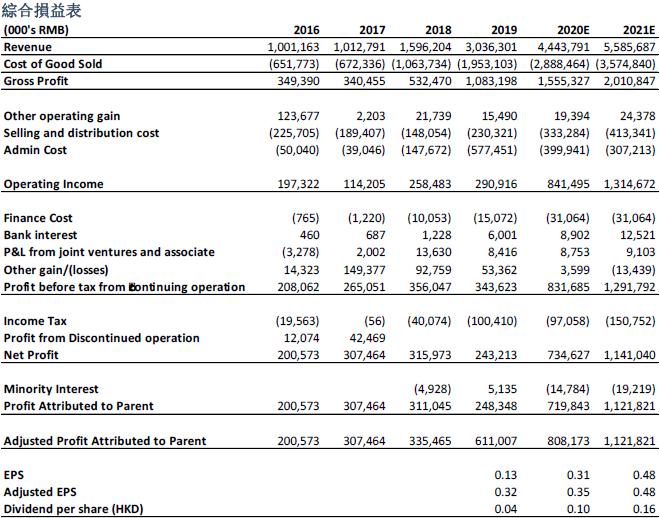

中手游1H20收入为17.14亿元人民币(+12.1% yoy);期内毛利为5.31亿元人民币(+0.5% yoy);期内归母净利润/经调整归母净利润分别为2.88亿/3.41亿元人民币(+10.5% yoy /+27.6% yoy)。分业务来看,游戏发行收入/游戏开发收入/知识产权授权收入分别为14.89亿/2.21亿/416万元人民币(+13.9% yoy/+1.1% yoy/+15.0% yoy)。如我们预测,公司上半年业绩增长相对缓慢,主要原因为公司今年的重磅游戏将均於下半年发行,预计公司业绩将於下半年及明年实现爆发式增长。综合而言,公司上半年业绩符合我们预期。

公司下半年将上线多款游戏,2020全年业绩可期

公司上半年仅上线低单位数的新款游戏,如《轩辕剑-剑之源》、《家庭教师》、《魔域觉醒》等游戏。其中《轩辕剑-剑之源》及《家庭教师》亦取得不错的成绩,游戏上线首月即跻身苹果商店免费榜第二。与此同时,公司自研的页游《魔域觉醒》上线後也跻身 360页游平台新游推荐排名第一。我们预计这数款新游戏将会为公司於今明年带来稳定的收入贡献。

我们认为未来一年将会是公司自成立以来其中最重要的一年,不少备受市场期待的游戏将会於2020下半年至2021年上半年期间推出。其中,公司预计将自主发行包括《射鵰群侠传之铁血丹心》、《生死狙击之殭屍前线》、《凡人修仙传》、《画江湖之杯莫停》、《斗罗大陆:斗神再临》、《星辰变:共揽苍穹》等多款新游。《射鵰群侠传之铁血丹心》是一款卡牌+SLG游戏。游戏已於8月20日上线苹果IOS平台,凭藉游戏的优异品质以及公司的买量运营策略(包括於多渠道的针对性广告资源投放以及流量明星营销策略),《射鵰群侠传之铁血丹心》上线後稳居App Store免费榜第一名6天,而在畅销榜上亦一直稳定位居前十,截止九月一日,《射鵰群侠传之铁血丹心》於畅销榜上排名第七位。根据管理层透露,该游戏的营业指标(包括用户留存率、DAU等指标)均高於管理层於游戏上线前对该游戏的预测。对比过往同类游戏,该游戏为首部获得「射鵰三部曲」完整授权的武侠手游,更新增了多种玩法(包括「城战」玩法),该游戏将给予射雕类IP粉丝玩家耳目一新的游戏体验。我们预计该款游戏将会成为今年其中一款爆款游戏,游戏下半年流水可期。

另一方面,公司下半年将推出数款自主研发游戏,包括《龙城传奇》(此前代号为雷霆霸业2)、《代号:血饮》及仙剑系两款游戏。《龙城传奇》及《代号:血饮》均为“传奇类游戏”,而公司於“传奇游戏市场”有着绝对的优势,公司旗下子公司文脉互动拥有强大的传奇游戏研发能力以及深度挖掘与同行游戏差异的能力。《龙城传奇》是由公司2018年上线且对公司2019年收入贡献最大游戏《传奇世界之雷霆霸业》的原班团队开发,《龙城传奇》亦是基於《传奇世界之雷霆霸业》的基础上开发的下一代手游,研发团队提升了游戏的美术表现力,且加入了新玩法,以提升用户的游戏体验。《代号:血饮》是由《热血战歌之创世》原版研发团队基於《热血战歌之创世》基础上进行改良的新一款页游。《热血战歌之创世》为2019年一款爆款页游,2019年平均月活跃用户超过2百万名。我们相信《龙城传奇》及《代号:血饮》有望延续《传奇世界之雷霆霸业》及《热血战歌之创世》的优异成绩。

此外,公司下半年将联手行业内的流量巨头(腾讯以及字节跳动)发行共四款游戏,包括与字节跳动发行的《航海王热血航线》、《全明星激斗》以及与腾讯发行的《真 三国无双霸》、《妖怪名单之前世今生》。目前全球的“无双品类”(ARPG)市场规模巨大,但却没有一款头部游戏或游戏商垄断市场,《真三国无双霸》目前备受广大玩家期待,上线後表现可期。腾讯将为《真三国无双霸》在中国地区进行独家代理发行,而公司将为游戏进行全球发行。综合而言,我们认为公司联手流量巨头进行发行一方面能够充分彰显出行业龙头对公司能力的认可,另一方面亦有助於公司旗下游戏触及到更多元化及更广泛的用户群体。

公司积极的产业链投资及合作,将为公司持续供应优质游戏

公司上半年共投资3所游戏开发工作室,包括乐府互娱、易帆互动以及寰宇九州。乐府互娱为行业内顶尖的卡牌品类游戏制作商,乐府互娱的创办人程良奇先生曾担任《少年三国志》及《少年西游记》等行内知名游戏的游戏总制作人。此外,易帆互动在ARPG(无双类游戏)有着丰厚的经验,更是公司下半年与腾讯合作发行的《真三国无双霸》的研发商。另外,寰宇九州擅长於塔防和模拟游戏(SLG)类的研发,寰宇九州亦是公司下半年携手腾讯发行的《妖怪名单之前世今生》的游戏研发商。中手游已与乐府互娱、易帆互动以及寰宇九州达成游戏定制开发及代理发行的长期战略合作。中手游未来会持续将其於IP方面的资源及优势与上述游戏研发商的优质研发能力结合,提高中手游於不同游戏类型细分行业(如卡牌类、无双类、塔防类、模拟游戏类等细分领域)的竞争壁垒。

海外市场将会逐渐成为公司一大增长动力点

手游商出海已是行业大势所趋。尽管公司多年前已开始布局其海外业务,但对比其他同行,目前公司出海业务的收入占比仍处於较低的水平,公司2019年出海业务的收入占比仅为0.43%。公司管理层表示公司目前已拥有一个较大的优质游戏储备及供应,下半年将重点专注其海外业务,尤其是港澳台、日韩及欧美等地区,预计海外业务将於2021年开始获得较大的爆发式增长,未来海外业务亦将成为公司一个不可缺少的重要业务板块。公司於8月18日在港澳台三地上线了其自研产品《家庭教师》,上线当日即获得港澳台三地App Store下载版第一名的优越成绩。公司下半年将海外发行《新射鵰群侠传之铁血丹心》、《斗罗大陆:斗神再临》、《Last Hero》等多款新游戏,而明年也将海外发行如《真三国无双霸》等多款大作。公司曾表示不同游戏所推广及发行的地区将会按照该游戏所属IP的优势而作定夺。考虑到《真三国无双霸》、《新射雕群侠传之铁血丹心》等游戏均为亚洲IP游戏,因此公司预计这类游戏将重点於亚洲地区(包括日韩、港澳台及东南亚)作深度的本地化推广以及买量,已实现投资回报率最大化。

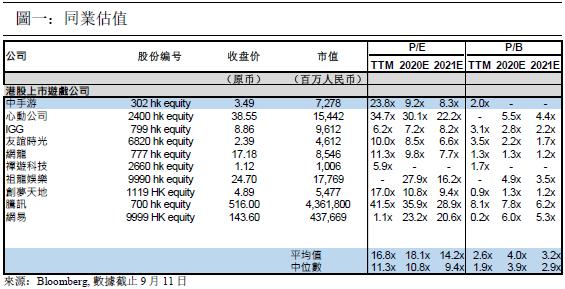

估值

总体而言,公司1H20业绩符合我们预期,惟毛利率略低於我们预期。公司1H20毛利率约为31%,随着下半年高毛利率游戏的上线,我们预计全年毛利率将有所上升,约为35%,但仍低於此前预测。我们轻微下调公司2020年及2021年的经调整EPS至0.35元人民币/0.48元人民币。 但我们上调公司2020年目标市盈率至12.2x (行业内颈部公司平均值)。综上所述,我们上调目标价至HKD4.70,对应2020/2021年经调整市盈率12.2x/8.8x。维持买入评级。(汇率:0.9 人民币/港元)(现价截至9月11 日)

风险包括:

1)未必能成功获得IP授权及游戏代理权2)无法在内部游戏开发上取得成功 3)无法取得或维持所有适用的许可证和批文4)与游戏开发商及发行渠道的关系终止或转差可能导致玩家流失及收益损失5)游戏收益逊预期

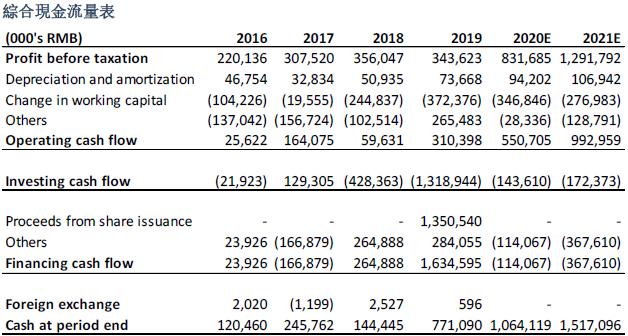

财务报表

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。