中手游 (302.HK) - 中期業績符合預期 下半年將上線多款大作

| 投資建議 | 買入 |

| 建議時股價 | $3.260 |

| 目標價 | $4.700 |

投資概要

中期業績概況

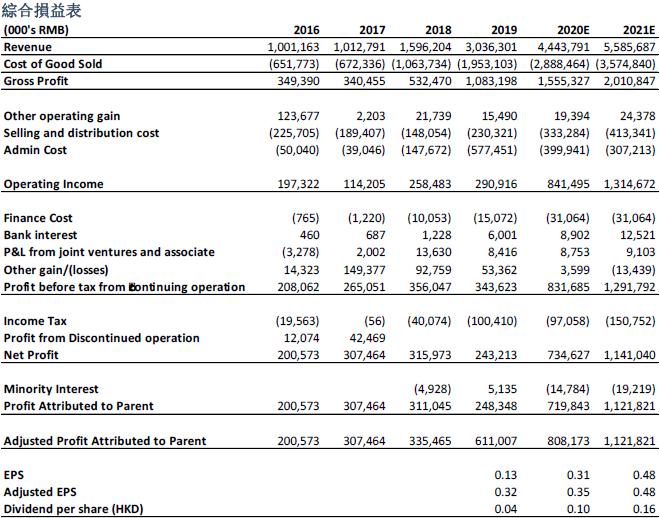

中手游1H20收入為17.14億元人民幣(+12.1% yoy);期內毛利為5.31億元人民幣(+0.5% yoy);期內歸母淨利潤/經調整歸母淨利潤分別為2.88億/3.41億元人民幣(+10.5% yoy /+27.6% yoy)。分業務來看,遊戲發行收入/遊戲開發收入/知識產權授權收入分別為14.89億/2.21億/416萬元人民幣(+13.9% yoy/+1.1% yoy/+15.0% yoy)。如我們預測,公司上半年業績增長相對緩慢,主要原因為公司今年的重磅遊戲將均於下半年發行,預計公司業績將於下半年及明年實現爆發式增長。綜合而言,公司上半年業績符合我們預期。

公司下半年將上線多款遊戲,2020全年業績可期

公司上半年僅上線低單位數的新款遊戲,如《軒轅劍-劍之源》、《家庭教師》、《魔域覺醒》等遊戲。其中《軒轅劍-劍之源》及《家庭教師》亦取得不錯的成績,遊戲上線首月即躋身蘋果商店免費榜第二。與此同時,公司自研的頁遊《魔域覺醒》上線後也躋身 360頁游平台新遊推薦排名第一。我們預計這數款新遊戲將會為公司於今明年帶來穩定的收入貢獻。

我們認為未來一年將會是公司自成立以來其中最重要的一年,不少備受市場期待的遊戲將會於2020下半年至2021年上半年期間推出。其中,公司預計將自主發行包括《射鵰群俠傳之鐵血丹心》、《生死狙擊之殭屍前線》、《凡人修仙傳》、《畫江湖之杯莫停》、《斗羅大陸:鬥神再臨》、《星辰變:共攬蒼穹》等多款新遊。《射鵰群俠傳之鐵血丹心》是一款卡牌+SLG遊戲。遊戲已於8月20日上線蘋果IOS平台,憑藉遊戲的優異品質以及公司的買量運營策略(包括於多渠道的針對性廣告資源投放以及流量明星營銷策略),《射鵰群俠傳之鐵血丹心》上線後穩居App Store免費榜第一名6天,而在暢銷榜上亦一直穩定位居前十,截止九月一日,《射鵰群俠傳之鐵血丹心》於暢銷榜上排名第七位。根據管理層透露,該遊戲的營業指標(包括用戶留存率、DAU等指標)均高於管理層於遊戲上線前對該遊戲的預測。對比過往同類遊戲,該遊戲為首部獲得「射鵰三部曲」完整授權的武俠手遊,更新增了多種玩法(包括「城戰」玩法),該遊戲將給予射雕類IP粉絲玩家耳目一新的遊戲體驗。我們預計該款遊戲將會成為今年其中一款爆款遊戲,遊戲下半年流水可期。

另一方面,公司下半年將推出數款自主研發遊戲,包括《龍城傳奇》(此前代號為雷霆霸業2)、《代號:血飲》及仙劍系兩款遊戲。《龍城傳奇》及《代號:血飲》均為“傳奇類遊戲”,而公司於“傳奇遊戲市場”有著絕對的優勢,公司旗下子公司文脈互動擁有強大的傳奇遊戲研發能力以及深度挖掘與同行遊戲差異的能力。《龍城傳奇》是由公司2018年上線且對公司2019年收入貢獻最大遊戲《傳奇世界之雷霆霸業》的原班團隊開發,《龍城傳奇》亦是基於《傳奇世界之雷霆霸業》的基礎上開發的下一代手遊,研發團隊提升了遊戲的美術表現力,且加入了新玩法,以提升用戶的遊戲體驗。《代號:血飲》是由《熱血戰歌之創世》原版研發團隊基於《熱血戰歌之創世》基礎上進行改良的新一款頁遊。《熱血戰歌之創世》為2019年一款爆款頁游,2019年平均月活躍用戶超過2百萬名。我們相信《龍城傳奇》及《代號:血飲》有望延續《傳奇世界之雷霆霸業》及《熱血戰歌之創世》的優異成績。

此外,公司下半年將聯手行業內的流量巨頭(騰訊以及字節跳動)發行共四款遊戲,包括與字節跳動發行的《航海王熱血航線》、《全明星激鬥》以及與騰訊發行的《真 三國無雙霸》、《妖怪名單之前世今生》。目前全球的“無雙品類”(ARPG)市場規模巨大,但卻沒有一款頭部遊戲或遊戲商壟斷市場,《真三國無雙霸》目前備受廣大玩家期待,上線後表現可期。騰訊將為《真三國無雙霸》在中國地區進行獨家代理發行,而公司將為遊戲進行全球發行。綜合而言,我們認為公司聯手流量巨頭進行發行一方面能夠充分彰顯出行業龍頭對公司能力的認可,另一方面亦有助於公司旗下遊戲觸及到更多元化及更廣泛的用戶群體。

公司積極的產業鏈投資及合作,將為公司持續供應優質遊戲

公司上半年共投資3所遊戲開發工作室,包括樂府互娛、易帆互動以及寰宇九州。樂府互娛為行業內頂尖的卡牌品類遊戲製作商,樂府互娛的創辦人程良奇先生曾擔任《少年三國志》及《少年西遊記》等行內知名遊戲的遊戲總製作人。此外,易帆互動在ARPG(無雙類遊戲)有著豐厚的經驗,更是公司下半年與騰訊合作發行的《真三國無雙霸》的研發商。另外,寰宇九州擅長於塔防和模擬遊戲(SLG)類的研發,寰宇九州亦是公司下半年攜手騰訊發行的《妖怪名單之前世今生》的遊戲研發商。中手游已與樂府互娛、易帆互動以及寰宇九州達成遊戲定制開發及代理發行的長期戰略合作。中手游未來會持續將其於IP方面的資源及優勢與上述遊戲研發商的優質研發能力結合,提高中手游於不同遊戲類型細分行業(如卡牌類、無雙類、塔防類、模擬遊戲類等細分領域)的競爭壁壘。

海外市場將會逐漸成為公司一大增長動力點

手遊商出海已是行業大勢所趨。儘管公司多年前已開始佈局其海外業務,但對比其他同行,目前公司出海業務的收入佔比仍處於較低的水平,公司2019年出海業務的收入佔比僅為0.43%。公司管理層表示公司目前已擁有一個較大的優質遊戲儲備及供應,下半年將重點專注其海外業務,尤其是港澳台、日韓及歐美等地區,預計海外業務將於2021年開始獲得較大的爆發式增長,未來海外業務亦將成為公司一個不可缺少的重要業務板塊。公司於8月18日在港澳台三地上線了其自研產品《家庭教師》,上線當日即獲得港澳台三地App Store下載版第一名的優越成績。公司下半年將海外發行《新射鵰群俠傳之鐵血丹心》、《斗羅大陸:鬥神再臨》、《Last Hero》等多款新遊戲,而明年也將海外發行如《真三國無雙霸》等多款大作。公司曾表示不同遊戲所推廣及發行的地區將會按照該遊戲所屬IP的優勢而作定奪。考慮到《真三國無雙霸》、《新射雕群俠傳之鐵血丹心》等遊戲均為亞洲IP遊戲,因此公司預計這類遊戲將重點於亞洲地區(包括日韓、港澳台及東南亞)作深度的本地化推廣以及買量,已實現投資回報率最大化。

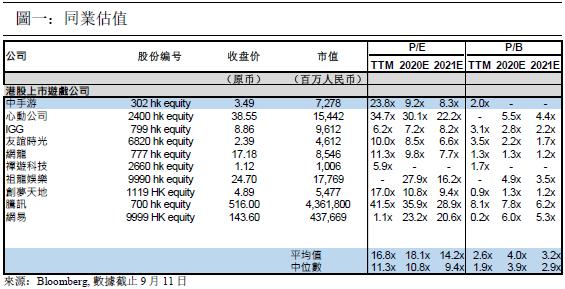

估值

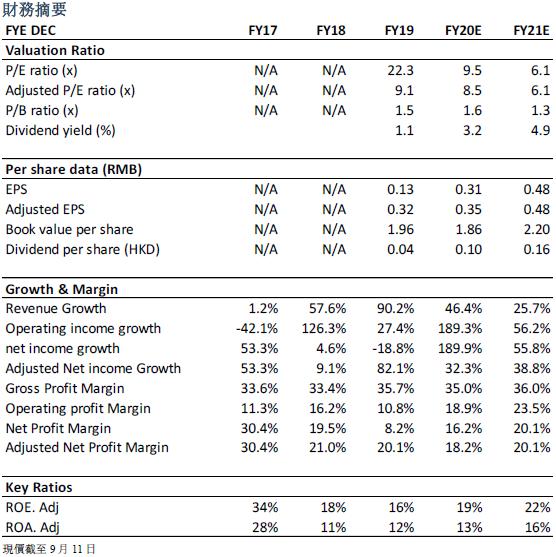

總體而言,公司1H20業績符合我們預期,惟毛利率略低於我們預期。公司1H20毛利率約為31%,隨著下半年高毛利率遊戲的上線,我們預計全年毛利率將有所上升,約為35%,但仍低於此前預測。我們輕微下調公司2020年及2021年的經調整EPS至0.35元人民幣/0.48元人民幣。 但我們上調公司2020年目標市盈率至12.2x (行業內頸部公司平均值)。綜上所述,我們上調目標價至HKD4.70,對應2020/2021年經調整市盈率12.2x/8.8x。維持買入評級。(匯率:0.9 人民幣/港元)(現價截至9月11 日)

風險包括:

1)未必能成功獲得IP授權及遊戲代理權2)無法在內部遊戲開發上取得成功 3)無法取得或維持所有適用的許可證和批文4)與遊戲開發商及發行渠道的關係終止或轉差可能導致玩家流失及收益損失5)遊戲收益遜預期

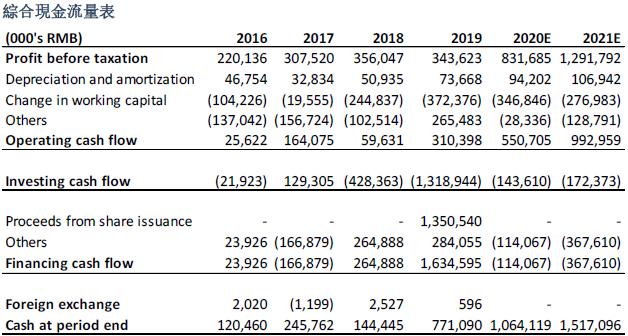

財務報表

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。