2318 中国平安 股票期权策略

基本分析

平安其实可以说是众多蓝筹股中较落後的股份,很多人都会觉得可以追赶落後,或者是一个可以期待的股票。平安的核心业务属於寿险及健康险的新业务,俗称新业务。根据中期业绩的报告中提到,第二季度的新业绩业务有24.9%的跌幅,跌幅相比第一季度的下跌有扩大的迹象。再近期一点,官方也表示9月份的新业绩保费收入同比下降了2%,以收入来看,第三季度的新业绩收入下跌了8%。平安也将於10月27号发布第三季度的业绩,根据前两个季度的表现,我们可以看出其实疫情中大家对於人寿服务这一产别有了一种新的看法,也会因为此事件对於保险业带来一些改革的风气,此时间,对於好像平安这种得大型蓝筹股,一定不好受。根据前两季度的业绩,相信第三季度的新业务价值会出现26%以上的下跌。虽然市场上面有差不多的预测,但现在行业的迹象始终不太正面。

很多大行其实还是会期待平安可以追落後,在改革的过後有机会跑赢大市,但笔者认为短期内有机会下滑整固。

股价分析

跟大市相同,股价在7月的时候曾经上到过高位$90.154。随着大市的下滑,股价也慢慢开始下滑。在8月的时候就已经进入了区间波幅,区间大概会是在$78.5~85,在此时间点里,我们可以看到$85的阻力位置还是比较明显。此时我们可以看见股价触碰到了上面的阻力位置,有机会继续之前的横行波幅移动,加上近期业绩上面的负面消息,我们可以继续参考之前的支持位置,$78.5。移动均线上面没有什麽太大的讯息,线与线之间交错不定,属於不健康的现象。 RSI从上一个8月低位一直处於攀升状态,现在处於70左右的水位。 MACD差也没有继续攀升的迹象。

现时价:$84.45

预测价:$79

我们大概会预测$5~6的下滑趋势,但是我们又可以在这种得情况下有什麽可以做?在没有正股的情况下我们除了可以选择借货沽空以外,还能选择的是股票期权,股票期权可以看升也可以看跌。

股票期权

股票期权中看淡的情况下比较常见的情况是“买入认沽期权”,或者是“沽出认购期权”双方其实都有适合的情况。但这次介绍的是另外一种的看淡策略,是同时利用认沽期权的长仓与短仓,来进一步控制自己的风险,在目标价内获取利益。我们称这种策略为“熊市看淡期权价差”。

这个策略可以说有两个部分

1. 买入认沽$B期权

2. 沽出较低行使价认沽$A期权

*1和2是同一月份期权

你也可以把这个理解为一个认沽期权的长仓上面加上一个认沽期权的短仓。长仓所需的期权金可以某道理上被短仓的期权金所抵消,所以如果您真的心目中有一个目标价,可以做到刚好的配合,长仓与短仓互相抵消,但期权金照收。

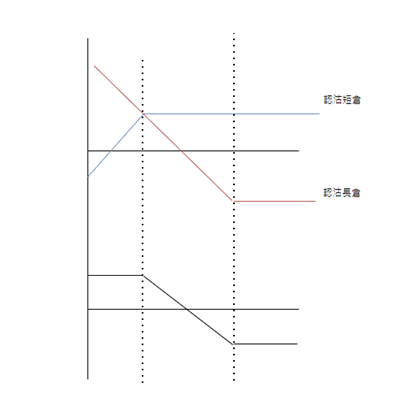

可以参考以下的图,

当价格升穿B,最大损失为开仓期权金

当价格升跌A,也会把最大获利控制在此位置上面。

例子

可以用以下的例子作为参考。

1. 买入认沽$82.5期权; 期权金为:$1.4

2. 沽出认沽$77.5期权; 期权金为:$0.27

也就是说此策略开仓所需的期权金是$1.13(每股),或者是$565(合约),这同时会是此策略最大的损失值。

就好像之前所说,此策略是看淡的而同时投资者心目中已经有一个看淡的目标价。

两个不同的情况

假如价格跌穿$77.5达$77

1. 行使$82.5的认沽期权:82.5-77=$5.5

2. $77.5的认沽期权被行使:(77.5-77)=$(0.5)

3. 期权金:(1.13)

4. 总损益:4.87(每股)

5. 总损益:4.87 x 500 = $2435(每张)

因为有短仓的存在,所以无论价格怎麽往下跌,您可以获利的程度也就使上述所解释的。

假如价格升穿$82.5达84

1. 双方认沽期权都不行使

2. 期权金:(1.13)

3. 总损益:$(565)(每张)

策略总结

相对於认沽期权$B长仓,当你沽出行使价A期权,这相当於将当股价下跌时的最大损失进一步控制住。但等同的是,长仓无限的上望利益也会给限制住。

期貨及期權交易的風險聲明

買賣期貨合約或期權的虧蝕風險可以極大。在若干情況下,你所蒙受的虧蝕可能會超過最初存入的保證金數額。即使你設定了備用指示,例如「止蝕」或「限價」等指示,亦未必能夠避免損失。市場情況可能使該等指示無法執行。你可能會在短時間內被要求存入額外的保證金。假如未能在指定的時間內提供所需數額,你的未平倉合約可能會被平倉。然而,你仍然要對你的帳戶內任何因此而出現的短欠數額負責。因此,你在買賣前應研究及理解期貨合約及期權,以及根據本身的財政狀況及投資目標,仔細考慮這種買賣是否適合你。如果你買賣期權,便應熟悉行使期權及期權到期時的程序,以及你在行使期權及期權到期時的權利與責任。你應仔細閱讀本公司網站內的期貨風險披露聲明