2318 中國平安 股票期權策略

基本分析

平安其實可以說是眾多藍籌股中較落後的股份,很多人都會覺得可以追趕落後,或者是一個可以期待的股票。平安的核心業務屬於壽險及健康險的新業務,俗稱新業務。根據中期業績的報告中提到,第二季度的新業績業務有24.9%的跌幅,跌幅相比第一季度的下跌有擴大的跡象。再近期一點,官方也表示9月份的新業績保費收入同比下降了2%,以收入來看,第三季度的新業績收入下跌了8%。平安也將於10月27號發布第三季度的業績,根據前兩個季度的表現,我們可以看出其實疫情中大家對於人壽服務這一產別有了一種新的看法,也會因為此事件對於保險業帶來一些改革的風氣,此時間,對於好像平安這種得大型藍籌股,一定不好受。根據前兩季度的業績,相信第三季度的新業務價值會出現26%以上的下跌。雖然市場上面有差不多的預測,但現在行業的跡象始終不太正面。

很多大行其實還是會期待平安可以追落後,在改革的過後有機會跑贏大市,但筆者認為短期內有機會下滑整固。

股價分析

跟大市相同,股價在7月的時候曾經上到過高位$90.154。隨著大市的下滑,股價也慢慢開始下滑。在8月的時候就已經進入了區間波幅,區間大概會是在$78.5~85,在此時間點裡,我們可以看到$85的阻力位置還是比較明顯。此時我們可以看見股價觸碰到了上面的阻力位置,有機會繼續之前的橫行波幅移動,加上近期業績上面的負面消息,我們可以繼續參考之前的支持位置,$78.5。移動均線上面沒有什麼太大的訊息,線與線之間交錯不定,屬於不健康的現象。 RSI從上一個8月低位一直處於攀升狀態,現在處於70左右的水位。 MACD差也沒有繼續攀升的跡象。

現時價:$84.45

預測價:$79

我們大概會預測$5~6的下滑趨勢,但是我們又可以在這種得情況下有什麼可以做?在沒有正股的情況下我們除了可以選擇借貨沽空以外,還能選擇的是股票期權,股票期權可以看升也可以看跌。

股票期權

股票期權中看淡的情況下比較常見的情況是“買入認沽期權”,或者是“沽出認購期權”雙方其實都有適合的情況。但這次介紹的是另外一種的看淡策略,是同時利用認沽期權的長倉與短倉,來進一步控制自己的風險,在目標價內獲取利益。我們稱這種策略為“熊市看淡期權價差”。

這個策略可以說有兩個部分

1. 買入認沽$B期權

2. 沽出較低行使價認沽$A期權

*1和2是同一月份期權

你也可以把這個理解為一個認沽期權的長倉上面加上一個認沽期權的短倉。長倉所需的期權金可以某道理上被短倉的期權金所抵消,所以如果您真的心目中有一個目標價,可以做到剛好的配合,長倉與短倉互相抵消,但期權金照收。

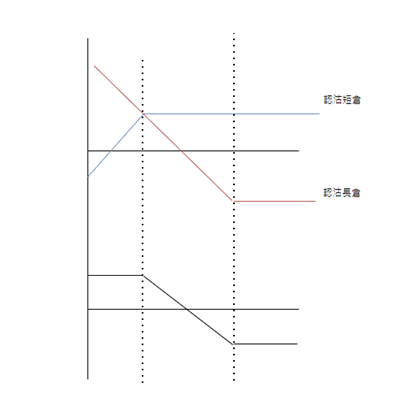

可以參考以下的圖,

當價格升穿B,最大損失為開倉期權金

當價格升跌A,也會把最大獲利控制在此位置上面。

例子

可以用以下的例子作為參考。

1. 買入認沽$82.5期權; 期權金為:$1.4

2. 沽出認沽$77.5期權; 期權金為:$0.27

也就是說此策略開倉所需的期權金是$1.13(每股),或者是$565(合約),這同時會是此策略最大的損失值。

就好像之前所說,此策略是看淡的而同時投資者心目中已經有一個看淡的目標價。

兩個不同的情況

假如價格跌穿$77.5達$77

1. 行使$82.5的認沽期權:82.5-77=$5.5

2. $77.5的認沽期權被行使:(77.5-77)=$(0.5)

3. 期權金:(1.13)

4. 總損益:4.87(每股)

5. 總損益:4.87 x 500 = $2435(每張)

因為有短倉的存在,所以無論價格怎麼往下跌,您可以獲利的程度也就使上述所解釋的。

假如價格升穿$82.5達84

1. 雙方認沽期權都不行使

2. 期權金:(1.13)

3. 總損益:$(565)(每張)

策略總結

相對於認沽期權$B長倉,當你沽出行使價A期權,這相當於將當股價下跌時的最大損失進一步控制住。但等同的是,長倉無限的上望利益也會給限制住。

期貨及期權交易的風險聲明

買賣期貨合約或期權的虧蝕風險可以極大。在若干情況下,你所蒙受的虧蝕可能會超過最初存入的保證金數額。即使你設定了備用指示,例如「止蝕」或「限價」等指示,亦未必能夠避免損失。市場情況可能使該等指示無法執行。你可能會在短時間內被要求存入額外的保證金。假如未能在指定的時間內提供所需數額,你的未平倉合約可能會被平倉。然而,你仍然要對你的帳戶內任何因此而出現的短欠數額負責。因此,你在買賣前應研究及理解期貨合約及期權,以及根據本身的財政狀況及投資目標,仔細考慮這種買賣是否適合你。如果你買賣期權,便應熟悉行使期權及期權到期時的程序,以及你在行使期權及期權到期時的權利與責任。你應仔細閱讀本公司網站內的期貨風險披露聲明