作者

分析師

本科主修市場行銷和英語,並於香港浸會大學獲得經濟學碩士學位。現為輝立証券持牌分析師,主要負責能源和公用事業等板塊的研究。曾在大型銀行、券商和資產管理公司工作,對於期貨和大宗商品衍生品領域擁有銷售、研究分析和市場推廣等工作經驗。

Margaret, a holder of a Bachelor`s degree in Marketing and English and a Master`s degree in Applied Economics from Hong Kong Baptist University, is currently employed as a licensed analyst at Phillip Securities. She specializes in conducting research focusing on the energy and utilities sectors. Prior to her current position, Margaret gained valuable work experience in a large bank, securities firm, and asset management companies. Her expertise lies in sales, research analysis, and marketing within the fields of futures and commodities derivatives.

| 電話: | 22776535 | 電郵: | margaretli@phillip.com.hk | |

泡泡瑪特 (9992.HK) - 集中度與運營成本隱憂浮現

| 投資建議 | 中性 |

| 建議時股價 | $167.400 |

| 目標價 | $158.900 |

公司簡介

泡泡瑪特主要從事潮流玩具的產品設計與開發。公司擁有覆蓋潮流玩具知識產權(IP)全產業鏈的綜合運營平臺,業務包括IP孵化與運營、潮流玩具與零售、主題樂園與體驗和數位娛樂。公司產品包括盲盒、手辦、球形關節娃娃(BJD)、MEGA、毛絨玩具和衍生品及其他。公司的自主產品主要包括THE MONSTERS、MOLLY、SKULLPANDA和CRYBABY等藝術家IP以及授權IP,產品銷往國內外市場。

高增毛利率比肩奢侈品,IP集中與重資產擴張存隱憂

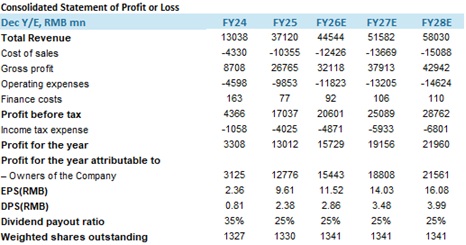

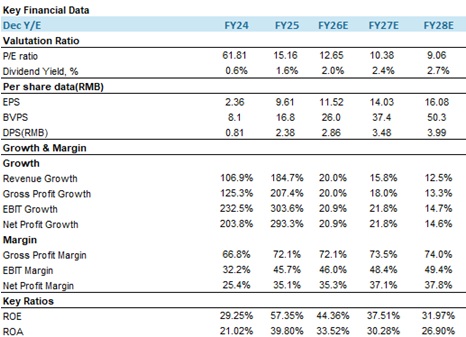

2025年,公司實現營業收入371.2億元人民幣,同比大幅增長185%;其中海外銷售佔比達44%,表明海外市場已成為核心增長引擎。分產品看,毛絨產品收入佔比為50.4%,同比激增560.6%,其通過集中採購有效壓縮成本,支撐盈利釋放。全年實現毛利267.6億元,同比增長207%,增速高於收入,毛利率達72.1%,同比提升5.3個百分點。公司毛利率已比肩奢侈品行業(通常為60%-80%),顯著超越普通商品定價邏輯,反映出由熱門IP與情緒價值驅動的高溢價能力。從IP結構看,藝術家IP收入佔比高達90%,其中The Monsters貢獻收入超140億元,佔比達38%,顯示收入高度依賴Labubu、SkullPanda、Molly、DIMOO、星星人等爆款IP。若公司未能持續打造新的現象級IP,一旦核心IP熱度回落,收入將面臨下行壓力。

費用方面,2025年經銷及銷售開支為80.82億元,同比增長121%。其中,傭金及電商平臺服務費14.4億元(+134%),廣告及行銷開支11.9億元(+110%),推廣引流費用隨收入增長逐步攤薄,獲客成本呈下降趨勢。短期租賃及可變租賃相關開支13.4億元(+192%),運輸及物流開支20.43億元(+276%),表明門店、人員及物流體系同步擴張,推高了固定運營成本;此為實現收入增長的必要投入,但也構成雙刃劍效應——若IP銷售轉弱,重資產屬性下的成本難以快速收縮,將拖累利潤。一般及行政開支17.7億元(+87%),增速顯著低於收入增速,彰顯公司已形成規模效應,並構築起一定行業壁壘。

城市樂園升級超預期,IP全場景生態加速兌現

泡泡瑪特城市樂園作為IP生態的核心線下場景,近日迎來重要進展:部分升級改造區域已順利完成,於4月30日(五一假期前夕)提前向公眾開放70%的新內容,剩餘景觀建設預計於今年7月底至8月初全面竣工。樂園首個完整運營年(2024年)已實現盈利,公司更注重長期打磨而非短期收益。此前在僅開放約三分之一區域的情況下,樂園客流已顯著增長,非親子、非本地遊客佔比均超半數。同步延伸的"popop"飾品店(北京、上海)與獨立甜品品牌"POP BAKERY"(多城快閃10餘場)進一步豐富了IP消費場景矩陣,共同構建沉浸式主題體驗。

進軍小家電:高溢價弱穩態

泡泡瑪特以IP為核心切入小家電賽道,首輪產品線涵蓋LABUBU冰箱等五大品類,採用OEM輕資產模式,立足內地、後續拓展海外。LABUBU冰箱全球限量999台、定價5999元,發售前預約超4.7萬,二手價一度被炒至2萬元但隨後回落,二次發售迅速售罄後已出現低於發售價轉售,反映情緒溢價彈性大但穩定性弱。家電行業毛利率顯著低於公司72.1%的綜合毛利率,短期業績貢獻預計有限,長期戰略在於IP向高頻場景延伸。家電為功能型商品,品控與售後要求遠高於盲盒,實用性不達標將反噬IP信任。限量策略短期內具備有效性,但消費者能否實現從衝動消費向務實複購的轉化,仍有待持續驗證。

估值及投資建議

泡泡瑪特作為中國潮玩行業龍頭,具備覆蓋IP全產業鏈的運營能力,精準把握市場情緒消費需求,並持續構建多元化IP矩陣。公司2025年營收高增、毛利率比肩奢侈品,海外與毛絨產品驅動強勁,規模效應顯著。但IP高度集中、重資產擴張及跨界小家電的品控與複購風險並存。我們認為公司股價取決於新IP孵化與新場景盈利的穩定性。我們預計公司在2026-2028年收入分別為445.44億元,515.82億元以及580.30億元,EPS分別為11.52/14.03/16.08元。下調至中性評級,預測目標價為158.9港元,對應2026年預測P/E為12倍。

風險因素

1)宏觀經濟下行影響終端消費; 2)公司海外擴張不及預期;3) IP/產品吸引力減弱;4)行業競爭加劇

財務資料

現價截至2026年05月11日

匯率:港幣/人民幣=0.87

來源:PSHK Est.

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。