作者

高級分析師

本科畢業於同濟大學工科,碩士畢業於華東師範大學金融貿系。現為輝立証券持牌高級分析師,主要負責汽車及航空板塊的研究,曾獲得《華爾街日報》亞洲區2012年度汽車及零部件最佳分析師第二名,擅長將行業前景與上市公司結合分析。

Bachelor Degree in Tongji University of Engineering; Master Degree in East China Normal University of finance. Currently cover automobile and air sectors. Having worked in research for years and is good at combining analysis for the companies with industry prospects.

| 電話: | 86 21 51699400-103 | 電郵: | zhangjing@phillip.com.cn | |

正力新能 (3677 HK) - 輕裝上陣,多元成長

| 投資建議 | 買入 (首次 |

| 建議時股價 | $6.050 |

| 目標價 | $9.000 |

公司簡介

江蘇正力新能是中國領先的鋰電池製造商,提供電芯---模組---電池簇-電池管理系統的一體化方案,主要立足乘用車動力電池市場,並拓展在陸海空(LISA)全場景應用,產品覆蓋動力電池、儲能電池及航空電池。以市場份額計,2026年1-5月,公司在國內動力電池排名第八,其中三元電池國內乘用車動力電池裝車量排名攀升至第五位。公司主要以標準化電芯和平臺化電池包提升製造效率,形成核心競爭力,客戶集中于零跑、廣汽豐田、一汽紅旗、上汽通用、上汽通用五菱、大眾等頭部車企。

投資概要

後發優勢顯著,產能爬坡驅動盈利高增

公司于2019年由原福耀玻璃核心團隊重組創立,是前十大電池廠中少有的具備汽車零部件基因的公司,核心管理層對生產工藝管理和成本管控有深刻洞見。公司後發優勢顯著,在電池行業的應用場景拓展和快速技術進步方面處於有利地位。

公司2025年4月於港交所IPO上市,10月完成配售,共募資約14億港元,絕大部分用於擴建其常熟生產基地產能,截至2026年5月,公司的產能達到35.5GWH,較2025年底的25.5GWH擴大了39.2%,預計到2026年底,產能將達到70GWH,未來2-3年內產能有望達到120GWH。

公司採用"技術驅動+智慧製造+客戶綁定"三位一體運營模式:以三元鐵鋰混合體系、聚陰離子鈉離子電池和AS9100D/CAAC雙認證航空電芯三大差異化產品為核心,通過自研"三即製造"(物流即工位元、工位元即製造、製造即質檢)智慧產線實現柔性化、高良率量產。由於推行MOM系統與ZOE卓越運營平臺,生產線自動化率達95%,單位折舊行業最低。

受益於產能快速提升和正面規模效應釋放,2024年公司首次扭虧為盈,經營開始步入正軌。2025年公司實現營業收入81.01億元,(人民幣,下同),同比+57.9%,歸母淨利潤8.09億元,同比+788.4%,淨利率達10.0%,遠超行業平均水準,驗證其"輕裝上陣+高效製造"的敘事邏輯。

動力電池主導盈利爆發

公司核心業務為新能源乘用車動力電池,2025年收入占比超過九成,達到94.8%,覆蓋BEV、PHEV、EREV、HEV全車型,主打高能量密度、8C快充與800V高壓平臺電芯,配套零跑、一汽紅旗、廣汽傳祺、大眾等頭部車企多款熱銷車型。公司的400V峰值5C快充三元高電壓鋰電池滿足45℃高溫下永不熱擴散;800V峰值8C超快充三元高電壓鋰電池,電芯能量密度超過240Wh/kg;高比能磷酸鐵鋰電池的體積能量密度達到435Wh/L,快充磷酸鐵鋰電池可實現4C-8C快充,能力密度達到185-190Wh/kg。

2025年,受出貨量同比+66.7%(19.82GWh)的帶動,公司動力電池的收入達到76.81億元,同比+64.7%,是業績爆發的主導因素。分部毛利率提升3.7個百分點至18.9%,反映規模效應和成本優化效果,電池單瓦時淨利超0.02元。

展望未來,隨著公司的定點合作的車企數量增多,尤其是800V高壓化平臺架構上帶來的單車電芯數量大幅度增加,預計新建產線的產能和效率會朝單線30ppm以上,一拖二60ppm以上更快節奏方向發展。

公司還重點關注增程純電化帶來的新增機會,預計下一代LFP&NCM混合體系電池能量密度將突破215Wh/kg,產品用於客戶高端C/D級純電╱增程車型,提升整體競爭力。

儲能與航空電池開啟第二曲線

儲能電池領域,公司的家儲產品長迴圈電池能量效率高於95%,迴圈壽命大於8,000次,產品已批量交付;第二代產品重點優化低溫性能,支援-10℃低溫下充電使用,主要面向極寒地區和國家的應用。另一款314Ah規格儲能電池,能量轉換效率95%、迴圈壽命提升至12,000次以上、日曆壽命達25年以上,進而可降低客戶系統成本。

2025年,受產能受限影響,儲能電池收入同比-9.9%,至4.2億元,不過分部毛利率同比+1.4個百分點。2026年度,公司計畫增加20GWh新一代大容量儲能鋰離子電池產能,同時2026年下半年,100Ah、235Ah、587Ah和588Ah四款產品將陸續形成規模銷售,應用于家庭儲能、工商業儲能、獨立儲能電站、長時儲能、AIDC等場景,進一步提升儲能電池規模和市場競爭力。

航空電池方面,公司前瞻佈局技術研發多年並取得階段性進展:推出了第二代「三高一快」航空電池,採用雙重半固態技術,滿足ppb級航空安全標準,能量密度超過320Wh/kg,低電量下仍可滿足12C放電倍率,支援15分鐘快充,滿足高頻次、多樣化的飛行場景,產品2025年已量產交付,未來亦可應用於具身智慧型機器人場景。航空電池單位價值量與毛利率顯著高於動力電池,是未來利潤彈性最大板塊。

在前沿電池技術領域,公司的鈉離子電池體系能量密度突破170Wh/kg,已小批量出口歐盟國家,應用於PHEV和UPS等場景,後續還可拓展到AIDC等領域,用於滿足暫態大功率用電需求,具有廣闊的發展前景。2026年公司的全固態電池中試線將建成,可實現100Ah級高比能鋰電池和60Ah以上全固態電池的製備,開啟從"技術驗證"到"規模盈利"的關鍵躍遷。

投資建議

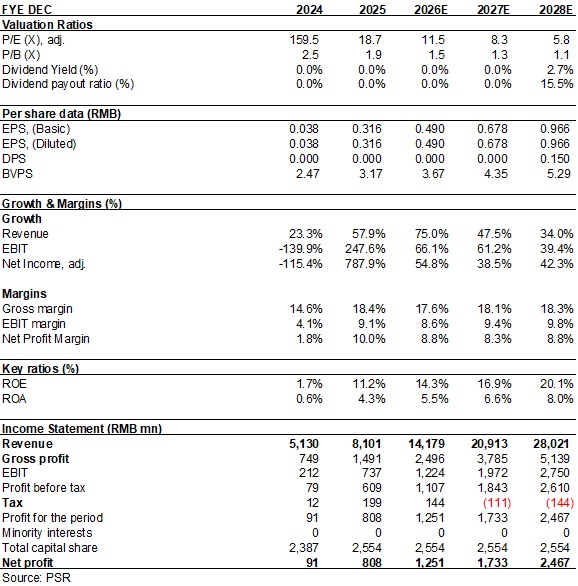

在動力+儲能+航空三重引擎驅動下,公司正馳入"產能爬坡→成本下降→利潤釋放"的快車道,2026-2028年歸母淨利潤預計分別為12.5億元、17.3億元、24.7億元,三年複合增長率超45%,對應2026-2028年公司每股收益為0.49/0.68/0.97元,給予26年13.9倍,27年10倍預計市盈率,目標價7.8元,買入評級。(現價截至6月18日)

Historical P/E Band

Source: Wind, Company, Phillip Securities Hong Kong Research

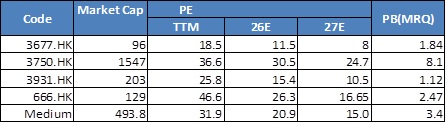

Peer Comparison

Source: Wind, Company, Phillip Securities Hong Kong Research

風險

新業務推進進度體低於預期

下遊行業銷量受宏觀經濟倒退不及預期

原材料價格急劇上漲或產品價格急劇下滑

行業內價格戰程度超出預期

財務資料

(現價截至6月23日)

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。