作者

分析師

本科主修市場行銷和英語,並於香港浸會大學獲得經濟學碩士學位。現為輝立証券持牌分析師,主要負責能源和公用事業等板塊的研究。曾在大型銀行、券商和資產管理公司工作,對於期貨和大宗商品衍生品領域擁有銷售、研究分析和市場推廣等工作經驗。

Margaret, a holder of a Bachelor`s degree in Marketing and English and a Master`s degree in Applied Economics from Hong Kong Baptist University, is currently employed as a licensed analyst at Phillip Securities. She specializes in conducting research focusing on the energy and utilities sectors. Prior to her current position, Margaret gained valuable work experience in a large bank, securities firm, and asset management companies. Her expertise lies in sales, research analysis, and marketing within the fields of futures and commodities derivatives.

| 電話: | 22776535 | 電郵: | margaretli@phillip.com.hk | |

珀萊雅 (603605.CH) - 營收首破百億,估值仍具吸引力

| 投資建議 | 買入 |

| 建議時股價 | $82.580 |

| 目標價 | $114.000 |

公司簡介

珀萊雅作為國貨美妝的龍頭企業,主要從事化妝品類產品的研發、生產和銷售,公司產品覆蓋護膚、彩妝、洗護等領域,公司旗下擁有珀萊雅、悅芙媞、彩棠、Off&Relax、CORRECTORS、INSBAHA原色波塔、優資萊、韓雅等品牌。

業績點評

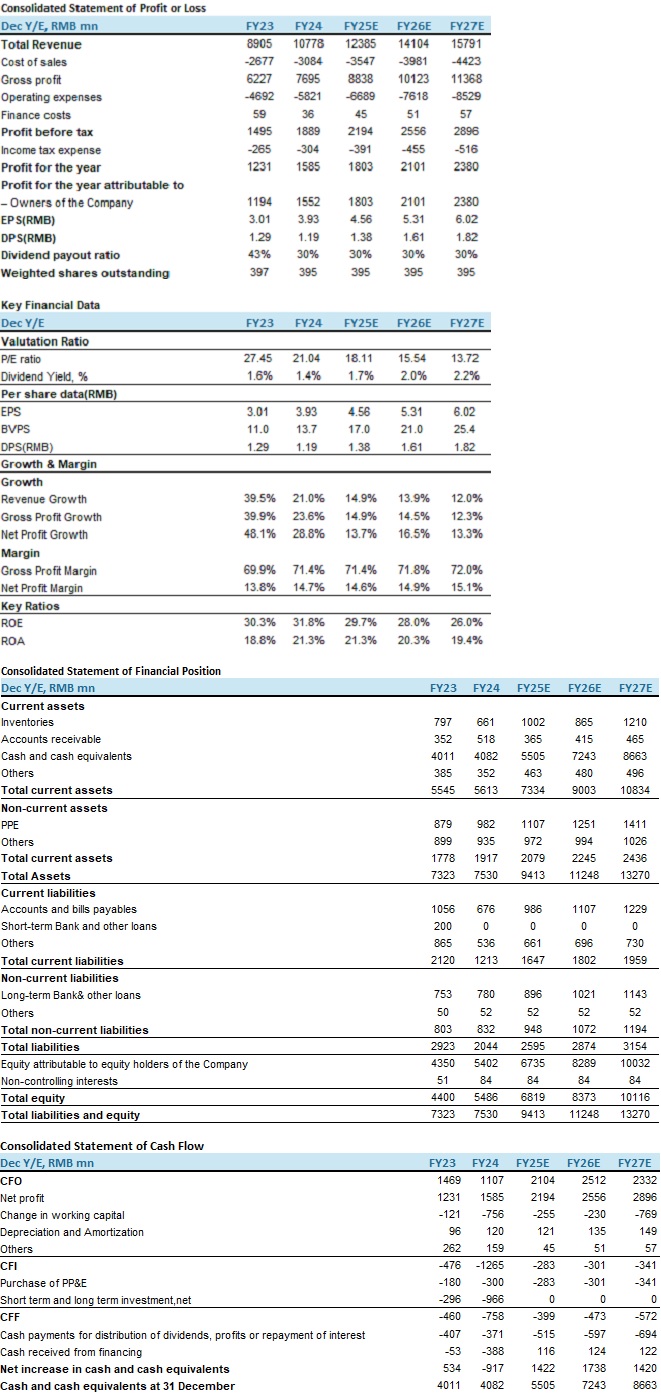

2024年公司實現營收107.78億元(人民幣,下同),同比增長21.04%,首次突破百億大關,主要系線上管道營收增長所致;營業成本為30.84億元,同比增長15.18%;銷售費用為51.61億元,同比增長29.93%,主要系本期形象宣傳推廣費同比增長;研發費用為2.1億元,同比增長21.21%,研發費用率為1.95%,同比基本持平;歸母淨利為15.52億元,同比增長30%;經營活動產生的現金流量淨額為11.07億元,同比減少24.6%,主要系貨款、形象宣傳費、稅費以及員工薪酬等支付均有所增加;基本每股收益為3.93元,同比增長30.56%。

2025Q1公司實現營收23.59億元,同比增長8.13%;歸母淨利為3.9億元,同比增長28.87%;經營活動產生現金流量淨額為6.75億元,同比增長56.78%;基本每股收益為0.99元,同比增長30.26%。Q1營收同比增長速度明顯不及去年全年,我們認為主要是因為Q1並非是化妝品消費旺季,通常化妝品消費旺季集中在每年的夏季(6-8月)以及年末大促節點(10-12月)。

618表現亮眼,榮登多個平臺品牌榜榜首

根據國家統計局資料,2025H1中國社會消費品零售總額為245458億元,同比增長5%。中國化妝品商品零售額為2291億元,同比增長2.9%,增幅超過2024H1,證明化妝品消費存在一定韌性,向上增長態勢不變。青眼情報資料顯示,2025年618全週期(5月13日-6月18日)四大平臺(淘系、抖音、京東、快手)的總GMV達659.09億元,同比增長超10%。今年618天貓簡化玩法,以"官方立減15%"代替滿減,疊加品類券與消費券,既保障了價格力度,又避免陷入"低價內卷"的情況。

公司618表現亮眼,分品牌來看,珀萊雅獲得天貓美妝618全週期排行榜、抖音618好物節美容護膚品牌榜、京東國貨美妝品牌榜、拼多多國貨美妝品牌榜等多個平臺排行榜榜首。旗下彩妝品牌彩棠在三大平臺全面爆發,位列天貓彩妝/京東國貨彩妝/抖音國貨彩妝第1/2/5名,GMV同比增長10%+/20%+/30%。其中小圓管粉底液、妝前乳、三色修容盤以及三色遮瑕膏斬獲品類TOP。Off&Relax全管道同比增長148%+,再創新高,於天貓雙店成交金額同比增長110%+,抖音雙店成交金額同比增長200%+,京東雙店成交金額同比增長270%+。作為明星單品的OR防脫育發精華液、蓬鬆洗髮水、護髮精油戰績依然亮眼。悅芙媞抖音/京東/拼多多GMV同比增長23.5%/69%/23%。眼妝專家原色波塔全平臺GMV同期增長106%+,正在逐步成為公司增長最快的新銳品牌之一,未來有望為公司貢獻更多增量。

攜手恩和生物,探索合成生物學領域

2025年5月珀萊雅與Bota Bio恩和生物簽署戰略合作協定,這是珀萊雅首次與合成生物學企業達成合作。雙方將聚焦合成生物學與AI技術的融合應用,在化妝品和生物醫美材料的創新開發及應用等領域展開深度合作。雙方將共同構建生物基功效活性成分的創新矩陣,加快化妝品和生物醫美材料前沿突破和多元化場景應用落地,為更多消費者提供更多高效、綠色、安全的產品。該合作有望增強珀萊雅在生物基原料創新、產品技術壁壘構建及可持續發展領域的競爭力。

與數字螞力達成戰略合作,AI持續賦能美妝行業

2025年5月珀萊雅與螞蟻集團數字螞力達成戰略合作,數字螞力將在AI智慧雲客服、AI智慧巡檢、全鏈用戶體驗等方面助力珀萊雅提升消費者體驗,並通過AI技術幫助珀萊雅在企業數位化運營及節能減排、綠色環保等方面提升競爭力。本次合作是公司進行美妝數位化升級的關鍵一步,短期內通過AI客服與智慧質檢實現降本增效,有望更好地支撐銷售旺季的運營穩定性。

攜手三甲醫院,開啟線粒體抗衰"產學研醫"協同創新

2025年7月公司與華西醫院簽訂合作協定,聚焦"線粒體抗衰"研究,推動尖端醫學研究賦能美妝產業創新,打通"產學研醫"協同創新全鏈路。線粒體研究正成為科技抗衰的重要突破口。此次合作將充分整合華西醫院的前沿科研資源,在細胞層面深入探究線粒體功能與皮膚衰老的內在關聯,精准識別關鍵通路與靶點,加速高效抗衰活性成分的研發與篩選,並為後續成果應用奠定堅實基礎。但線粒體抗衰研究涉及複雜生物學機制,從基礎研究到產品落地需要較長的週期,可能出現技術轉化不及預期的風險。

估值及投資建議

美妝行業競爭格局正在重塑,只有夯實自身產品競爭力而且善用平臺資源的品牌才能在激烈的競爭之中生存。珀萊雅在國貨美妝賽道中具備較強的產品創新與渠道運營能力,公司持續推行大單品戰略,同時不斷豐富產品矩陣,坐穩國貨美妝龍頭之位。我們認為未來公司會逐步從高增長進入穩固增長階段,但短期內營收仍有望維持雙位數增長。我們預測公司的營業收入在2025-2027年分別為123.85億元和141.04億元及157.91億元,EPS為4.56/5.31/6.02元,對應市盈率(P/E) 18.11x/15.54x/13.72x,給予公司114元的目標價,對應2025年25倍预期P/E,維持"買入"評級。

風險因素

1)宏觀經濟下行;

2)行業競爭加劇;

3)管理層變動;

4)新品推廣不及預期。

財務資料

現價截至2025年8月11日

來源: PSHK Est.

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。