作者

分析師

本科主修市場行銷和英語,並於香港浸會大學獲得經濟學碩士學位。現為輝立証券持牌分析師,主要負責能源和公用事業等板塊的研究。曾在大型銀行、券商和資產管理公司工作,對於期貨和大宗商品衍生品領域擁有銷售、研究分析和市場推廣等工作經驗。

Margaret, a holder of a Bachelor`s degree in Marketing and English and a Master`s degree in Applied Economics from Hong Kong Baptist University, is currently employed as a licensed analyst at Phillip Securities. She specializes in conducting research focusing on the energy and utilities sectors. Prior to her current position, Margaret gained valuable work experience in a large bank, securities firm, and asset management companies. Her expertise lies in sales, research analysis, and marketing within the fields of futures and commodities derivatives.

| 電話: | 22776535 | 電郵: | margaretli@phillip.com.hk | |

鉅子生物 (2367.HK) - 2025H1 營收利潤雙增 長期競爭力凸顯

| 投資建議 | 增持 |

| 建議時股價 | $63.200 |

| 目標價 | $73.720 |

公司簡介

鉅子生物 (2367.HK)成立於2000年,是一家立足科技美學的高科技企業,是中國基於生物活性成分的專業皮膚護理行業的先行者及領軍者。公司借助專有的合成生物學技術平臺自主研發和生產多種類型的重組膠原蛋白和多種稀有人參皂苷。聚焦功效性護膚品、醫療器械、功能性食品及特殊醫學用途配方食品三大產業方向。

業績摘要

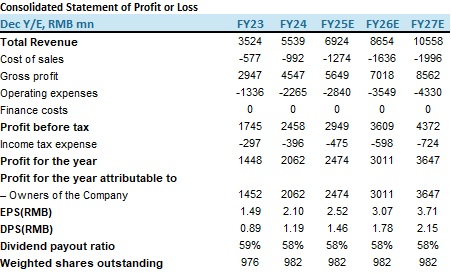

2025H1公司收入為31.13億元(人民幣,下同),同比增長22.5%,對比2024年全年增速大幅下降,我們認為主要是受到以下因素影響:1. 輿論風波,今年5月,公司主打品牌可複美陷入重組膠原蛋白精華成分風波,對產品銷售造成一定影響。2. 明星大單品(可複美膠原棒)增速自然放緩。3. 新品接力不及預期,如可複美的焦點面霜、可複美抗老系列,一方面新產品進行市場滲透需要時間,其帶來的收入增量在短期內可能無法彌補明星大單品增速放緩的缺口,另一方面,新產品的市場表現存在不確定性。4. 行業競爭導致市場份額被蠶食,重組膠原蛋白賽道紅利巨大,吸引了眾多品牌入局,包括傳統護膚巨頭,新銳品牌及生物技術公司。華熙生物、錦波生物等競爭對手也在持續加碼,推出同類產品,市場競爭進一步加劇。毛利率為81.7%,顯示出較強的盈利能力,同比減少0.7個百分點,主要系產品品類結構變化。銷售費用為10.59億元,同比增長18.7%,主要是由於加大品牌建設投入,包括品牌宣傳、市場推廣及管道拓展,以驅動業務擴張與品類發展,同時持續優化運營效能,夯實長期增長基礎。近5年公司銷售費用率一直在增長,2024年銷售費用率為36.3%,我們預計未來三年銷售費用率預計仍將維持在30%以上。研發費用率為1.3%,同比下降0.6個百分點,主要系來自於部分研發項目已進入成果轉化階段,以及股份獎勵相關開支減少,相比珀萊雅、丸美生物等公司研發費用率較低。截至報告期末,公司擁有超過140項在研項目且已獲授權及申請中專利達到186項。歸母淨利為11.82億元,同比增長20.2%;每股基本盈利為1.14元,同比增長15.2%。

線上直銷同比增長超一倍,收入占比有望持續提升

按銷售管道劃分,2025H1公司直銷收入為23.25億元,同比增長26.5%;向經銷商銷售收入為7.87億元,同比增長12.1%。其中面向電商平臺的在線直銷收入為3.91億元,同比大幅增長133.6%,收入占比為12.6%,主要系由於京東自營管道通過深耕美妝人群精細化運營,驅動美妝類目快速擴張;並依託平臺醫療生態資源,持續鞏固健康類目優勢。目前線上直銷收入占比較少,我們認為隨著公司在電商平臺不斷加大行銷推廣,該比例有望大幅提升。

明星單品618表現亮眼,產品矩陣不斷豐富

按品牌劃分,2025H1 可複美收入為25.41億元,同比增長22.7%,收入占比為81.7%;可麗金收入為5.03億元,同比增長26.9%,收入占比為16.1%;其他品牌收入為0.58億元,同比減少10.5%,收入占比為1.9%;保健食品及其他收入為0.1億元,同比增長16.3%, 收入占比為0.3%。618期間,明星單品可復美重組膠原蛋白敷料榮登天貓醫用敷料好評榜TOP1,膠原棒2.0位列天貓液態精華熱賣榜國貨TOP1,表現相當亮眼。報告期間,公司上新可復美幀域密修系列進一步豐富產品矩陣。

新增重組IV型膠原蛋白獨家專利

8月公司研發團隊通過深入研究,不僅驗證了重組IV型膠原蛋白維持內皮屏障穩態、舒緩褪紅的作用機理,還首次發現膠原九肽(GAAGLPGPK) 具有修護基底膜屏障、舒緩褪紅功效,且特定比例的重組IV型膠原蛋白與膠原九肽組合,在修護肌底屏障、舒緩褪紅方面具有顯著的協同增效作用,有望為公司產品更新迭代帶來重大突破。

深耕稀有人參皂苷領域,有望產業化應用於功能性食品

公司研究團隊發現稀有人參皂苷中Rg3、Rk1、Rg5具有緩解認知障礙、改善記憶的功效,且Rk1和Rg5同時也具有抑制神經興奮、輔助睡眠的功能。 此專利的實施,為認知障礙高發生率(如老年人等)、記憶力降低人群如中青年等)帶來了創新解決方案。該專利易於產業化,可全面評估功能性食品等大健康領域,具有廣泛的應用前景,公司保健食品收入或進一步貢獻增量。

估值及投資建議

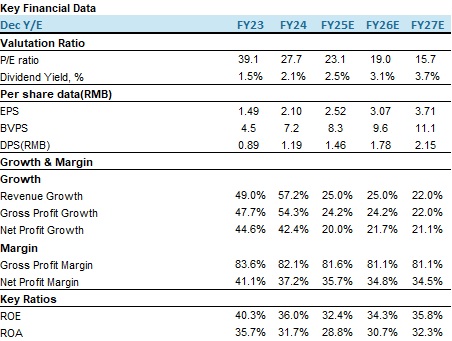

鉅子生物作為中國重組膠原蛋白領域的領軍企業,憑藉技術壁壘、品牌矩陣與管道優勢,有望在功效護膚與醫美市場持續領跑。今年7月,星納赫資本與鉅子生物成立合資公司,專注於發展東南亞市場。鉅子生物旗下的明星品牌可複美於2025年6月成為首個入駐馬來西亞屈臣氏的中國功效型護膚品牌,我們看好其海外發展前景。我們認為未來膠原蛋白護膚品市場仍然存在較大的發展空間,鉅子生物有望持續獲益,之前的短期影響已經完全被市場消化,下半年增長確定性強。我們預計公司在2025-2027年收入分別為69.24億元,86.54億元和105.58億元,每股盈利EPS為2.52/3.07/3.71元,目前股價對應市盈率(P/E) 23.1x /19x /15.7x,給予2026年22倍預期PE,目標價為港幣73.72,首次覆蓋給予"增持"評級。(現價截至09月22日)

風險因素

1) 宏觀經濟下行;

2) 行業競爭加劇;

3) 新品推廣不及預期。

財務資料

(現價截至9月22日 2025)

來源: PSHK Est.

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。