恆基地產 (0012.HK) - 穩定的投資物業收入被市場忽視,現時估值吸引

| 投資建議 | 買入 |

| 建議時股價 | $46.300 |

| 目標價 | $57.150 |

公司簡介

恆基地產為現時本港最大地產發展商之一。其核心業務包括物業發展及物業投資,亦直接持有一間上市附屬公司恒基兆業發展有限公司(0097.HK)及三間聯營公司包括香港中華煤氣有限公司(0003.HK)﹑香港小輪(集團)有限公司(0050.HK)及美麗華酒店企業有限公司(0071.HK)之股份權益。

投資慨要

FY13大部份物業銷售已鎖定,但一手住宅市場低迷減慢新盤推售:

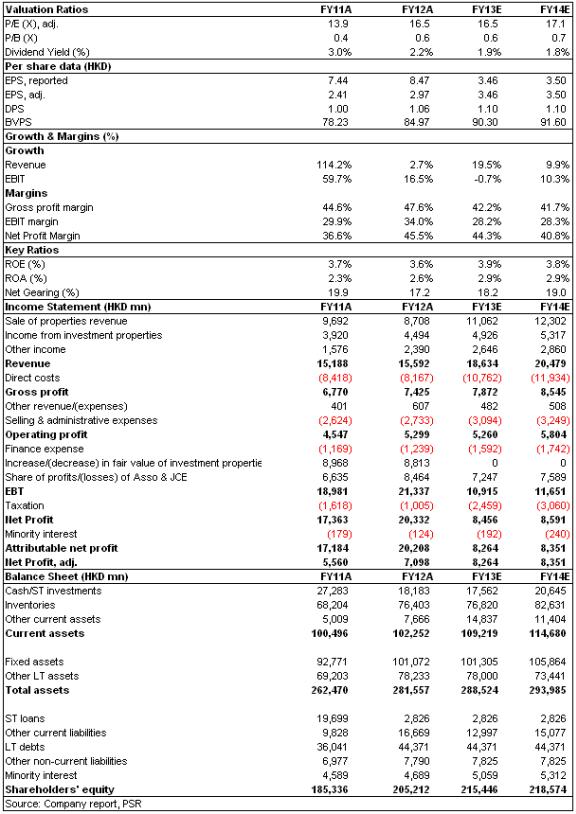

集團去年預售多個項目,包括合資項目元朗尚悅部份座數及馬鞍山迎海一期,預期今年入賬,物業銷售應可達到我們預期。另外,集團旗下聯營公司香港小輪集團已於今年3月開始預售粉嶺項目逸峯,至今已售出逾70%單位,若今年年底獲得入伙紙,銷售金額將可於FY13入賬。受政策及樓價下跌預期影響,一手住宅成交明顯減少,預期市場淡靜將減慢集團推新盤速度,影響FY14-15物業銷售。最近一手市場成交淡靜,某程度上是受一手住宅銷售新例影響,我們相信影響短期。我們原預計恆地有多個預售項目會在今年之內推出,預期推盤速度將減慢,我們下調FY14每股盈利5%至3.50港元。

投資物業收益有助緩衝物業銷售減慢及穩定派息:

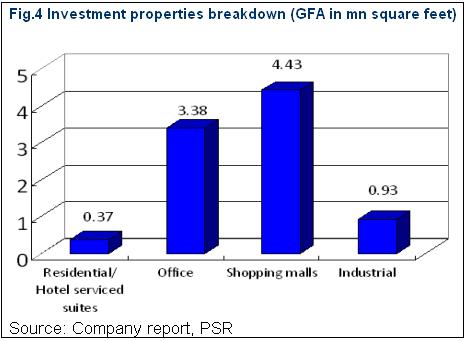

雖然受一手住宅銷售新例及政府政策影響,集團物業銷售步伐難免會減慢,但集團擁有大量優質投資物業,總共9.11百萬平方尺樓面面。上年度集團稅前租金收入淨額為40.31億港元,派發股息總額為25.55億港元,即使物業銷售下跌,投資物業收益都可為股東提供穩定派息。另外,集團投資3間上市聯營公司,連同共同控制實體,去年為集團帶來84.64億港元盈利。

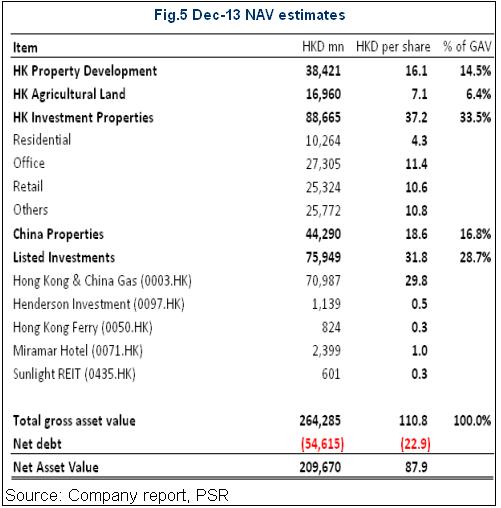

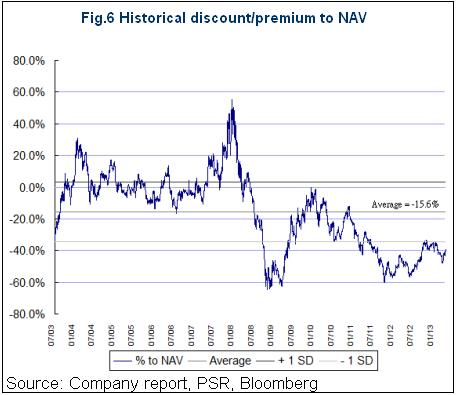

估值: 我們下調了FY13預測資產淨值以反映集團持有的上市公司投資較低的估值。現時集團股價相對每股資產淨值有逾47%的折讓,遠低於比長期平均值減1個標差的34.4%折讓,我們相信現時估值過份反映相關風險及低估了恆地投資物業及聯營公司收益帶來的防守性。鑑於現時香港樓價下行機會大﹑香港政府無意短期內徹回打擊樓市政策,限制了投資需求,及加息預期,我們提高每股資產淨值折讓率至35%,得出57.15港元的目標價,”買入”評級。

FY13大部份物業銷售已鎖定,但一手住宅市場低迷減慢新盤推售

最近一手市場成交淡靜,某程度上是受一手住宅銷售新例影響,我們相信影響短期,但受到加息預期影響買家入市意慾﹑政府推出多項印花稅打撃投資需求及市場預期香港樓價下跌下,預期發展商的推盤步伐將減慢,我們原預計恆地有多個預售項目會在今年之內推出,如曉尚﹑曉薈及曉珀.御等,預期推盤速度將隨之減慢,我們下調FY14每股盈利5%至3.50港元。

投資物業收益有助緩衝物業銷售下跌,穩定派息

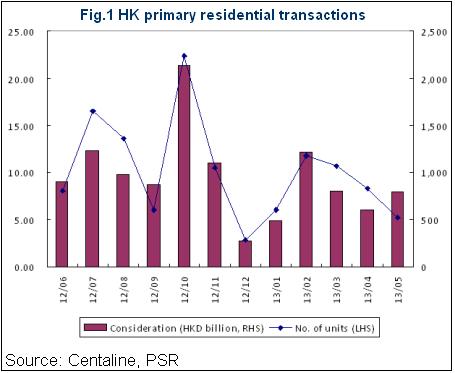

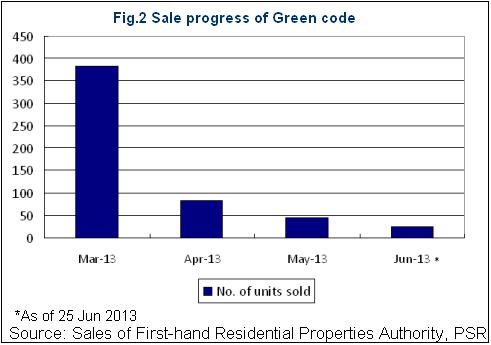

集團去年預售多個項目,包括合資項目元朗尚悅部份座數及馬鞍山迎海一期,截止今年4月29日,兩個項目分別估計已賣出約77%及59%,合共約107.8億港元,預期今年入賬,物業銷售將可達到我們預期。另外,集團旗下聯營公司香港小輪集團已於今年3月開始預售粉嶺項目逸峯,至今已售出逾70%單位,反映中小價大型項目仍獲用家承接,若今年年底獲得入伙紙,銷售金額將可於FY13入賬。受政策及樓價下跌預期影響,一手住宅成交明顯減少,成交宗數由今年2月的1,181宗連續3個月下跌至5月份的519宗,市場更預期6月份只有約80多宗,預期市場淡靜將減慢集團推新盤速度,影響FY14-15物業銷售金額。

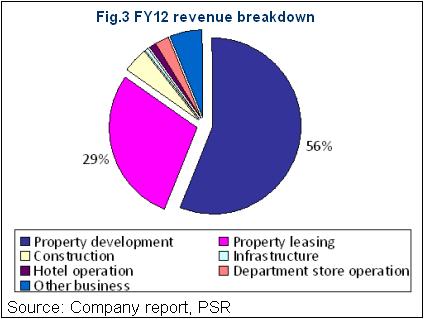

集團FY12物業銷售佔總收入為56%,投資物業租金收入佔總收入29%,雖然受一手住宅銷售新例及政府政策影響,集團物業銷售步伐難免會減慢,但集團擁有大量優質投資物業,如擁有40.51%權益的國際金融中心﹑北角友邦廣場﹑將軍澳新都城商場及馬鞍山新港城等總共9.11百萬平方尺樓面面。上年度集團稅前租金收入淨額為40.31億港元,派發股息總額為25.55億港元,即使物業銷售下跌,投資物業收益都可為股東提供穩定派息。另外,集團投資3間上市聯營公司,連同共同控制實體,去年為集團帶來84.64億港元盈利,我們相信集團現時的估值(資產淨值折讓逾45%)已過份反物業銷售下跌帶來的風險。

估值

我們輕微降低了FY14每股盈利5%至3.50港元以反映疲弱的香港一手住宅市場,我們亦下調了FY13預測資產淨值以反映集團持有的上市公司投資較低的估值。現時集團股價相對每股資產淨值有逾47%的折讓,遠低於比長期平均值減1個標差的34.4%折讓,我們相信現時估值過份反映相關風險及低估了恆地投資物業及聯營公司收益帶來的防守性。鑑於現時香港樓價下行機會大﹑香港政府無意短期內徹回打擊樓市政策,限制了投資需求,及加息預期,我們提高每股資產淨值折讓率至35%,得出57.15港元的目標價,比之前目標價下調9.5%。雖然我們下調目標價,但本地地產版塊自今年5月調整逾10%,我們給予的評級由”增持”轉為”買入”。

主要風險

政策風險

香港樓價跌幅比預期大

提早進入加息週期

舊樓收購重建項目進度緩慢

財務情況

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。