擎天軟件 (1297.HK) - 受惠國家政策,延續增長動力

| 投資建議 | 增持 |

| 建議時股價 | $2.590 |

| 目標價 | $2.940 |

2014年上半年,擎天軟件錄得收入同比增長27.7%,毛利同比增長39.4%。毛利率大幅上升6.14個百分點至73.25%,純利按年增52.7%。每股盈利為人民幣4.47仙,不派中期息。

受惠於國家對碳排放權交易的政策,加上與環保公司之合作,其碳管理解決方案預計為未來的增長亮點。

中國政府對本土資訊科技服務供應商的支持,使公司有望搶佔國外龍頭企業手上的市場份額。

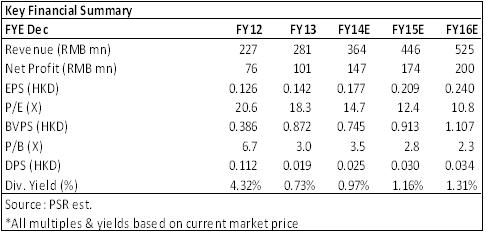

我們維持擎天軟件的評級為“增持”,目標價稍微提高至2.94港元,相當於2014和2015年預測每股盈利的15倍及12.7倍,加上每股現金價值0.29港元。

財務回顧

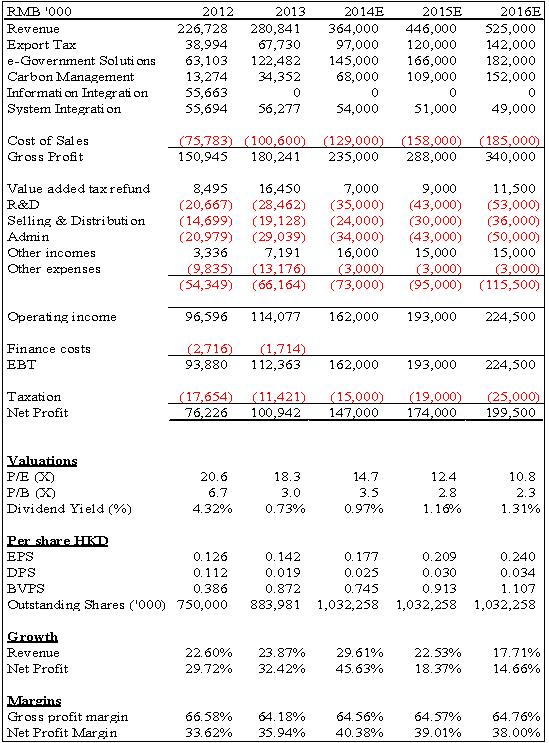

今年上半年度,擎天軟件的收入增速加快。營業收入達到人民幣1.33億元,同比增長27.7%,而毛利按年增加39.4%至人民幣9700萬元。相比2013年全年業績,以上二者均有增長加速的情況。毛利率大幅上升6.14個百分點至73.25%,純利同比增長52.7%至人民幣4600萬元,顯示上半年更有效的控制成本。每股盈利為人民幣4.47仙,不派中期息。

我們的看法

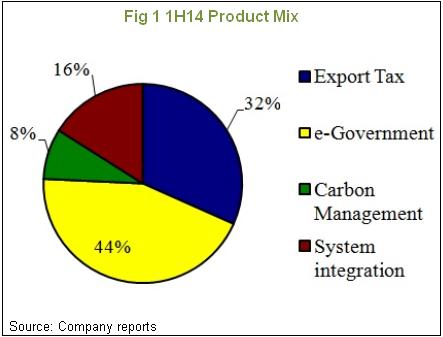

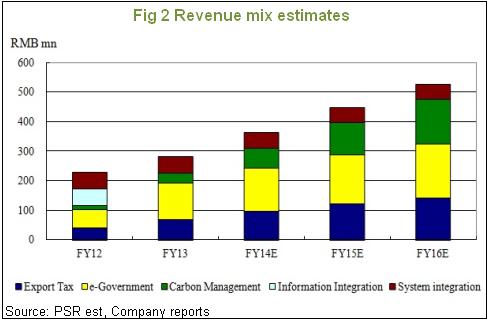

收入加速增長,主要是由於出口退稅軟件和碳管理解決方案的收入增長加快,兩者分別按年增長42.9%和39.4%。上半年之利潤率也大幅提高,然而,我們預計下半年的毛利率將會下跌,因為一直以來,公司傾向於下半年投入大量資源至銷售和推廣活動。同時,受惠於國家對碳排放權交易的政策積極,我們對公司在碳管理解決方案的未來發展持樂觀態度。擎天軟件亦公佈了與中國節能環保集團公司(中節能集團)的子公司的合作,計劃共同開發碳相關解決方案的系統和平台。

投資建議

在此之前,國外資訊科技公司,如甲骨文,IBM和微軟一直主導著中國內地的資訊科技服務市場。然而,中國政府最近對互聯網信息安全的憂慮,令政策上傾向選用更多的本地軟件,使得中國本土的資訊科技服務提供商,能夠搶占得到更多的市場份額。因此,我們維持擎天軟件的評級為“增持”,目標價稍微提高至2.94港元,相當於2014和2015年預測每股盈利的15倍及12.7倍,加上每股現金價值0.29港元。

出口退稅軟件和碳管理業務保持高速增長

擎天軟件錄得良好的業績,營業收入增速加快,其中增長動力主要來自出口退稅軟件和碳管理解決方案的業務。在電子政務和信息集成的合併之前,出口退稅業務曾經是公司的最大收入來源,現時的增長點在出口稅的諮詢和培訓服務,為公司帶來顯著收入來源。

碳管理解決方案始於2011年,並在這幾年間取得了急速的增長。根據公司的招股說明書顯示, 2012年在全國提供碳相關監控軟件的只有三家公司,而擎天是江蘇省唯一一家供應商。我們預計至今年年底時,碳管理業務的收入有望超越持續收縮的系統集成業務,於未來幾年逐步成為擎天的第二大收入來源。

根據中國國際軟件和信息服務交易會(軟交會)的預測,今年私營公司在信息安全軟件的投資將增加30%,而政府和大型企業的軟件採購額度預計增加7.8%以上。

潛在風險

集成解決方案業務的市場激烈競爭;

碳管理解決方案放緩增長。

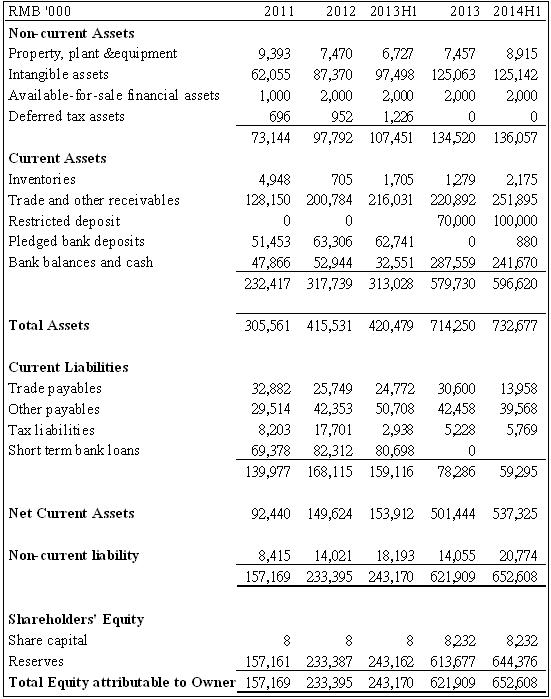

財務狀況

財務狀況

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。