浪潮國際 (596.HK) - 預期成本增長過快,為可見未來帶來虧損

| 投資建議 | 中性 |

| 建議時股價 | $1.650 |

| 目標價 | $1.560 |

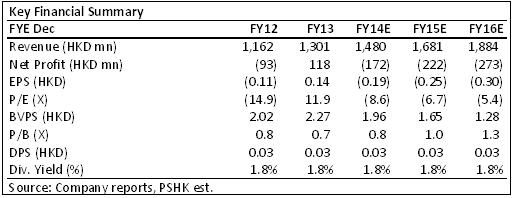

-浪潮的營業額在2013年增長12%至港幣13億,但毛利按年增長只有4.7%,毛利率按年下跌2.4%至34.1%。

-經營虧損為港幣1.5億,在計算來自已終止經營業務之港幣2.68億出售收益後,母公司應佔的溢利為港幣 1.16億元。

-事實上,現時由核心業務所得收入並不足夠支付公司的銷售成本及各項開支。更令人失望的是,儘管軟件開發業務收入持續增長,預計核心虧損可能會持續數年及至可見的將來。

-我們保守給予浪潮“中性”的初始評級,目標價1.56港元,較現價略低。

財務回顧

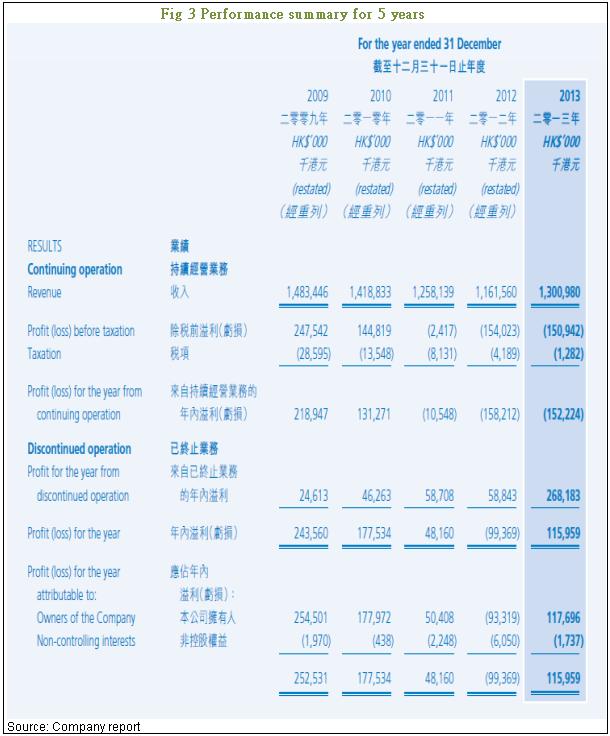

浪潮2013的營業額按年增長12%至港幣13億元,其中來自軟件開發的收入按年上升31.7%至港幣6.48億;軟件外包收入為港幣1.94億,同比增長3.1%。銷售的IT外圍設備和軟件按年減少4.6%至港幣4.59億。銷售成本同比增長16.2%至港幣8.57億元,導致毛利率稍為下降4.7%至港幣4.44億,而毛利率則按年下跌2.4%至34.1%。經營虧損為港幣1.50億,在計算來自已終止經營業務之港幣2.68億出售收益後,母公司應佔的溢利為港幣 1.16億元。

我們的看法

從公司調整後的財務概要(Fig 3)顯示,營業額逐漸增加,但5年來開支激增,導致公司的利潤大幅下跌。事實上,從核心業務獲得的收入並不足以支付公司的銷售成本及各項開支,2013年的利潤在僅僅是由於出售停運資產所得。更令人失望的是,儘軟件開發業務收入持續增長,預計核心虧損可能會持續數年及至可見的將來。雖然該公司正積極投入研發,並自2011年起聲稱正轉移其業務焦點到雲計算業務,但結果並不如預期的顯著,而投資支出卻持續上升。

投資建議

因此,基於過往業績和未來前景偏向負面,我們預計該公司在未來幾年也難以產生的正核心利潤利潤。雖然有消息指浪潮擬接管IBM的伺服器業務,公司最近亦確認正吸納前IBM員工,但未來能否現實收入仍然是一個疑問。因此,我們保守給予浪潮“中性”的初始評級,目標價1.56港元,較現價略低。

軟件開發業務仍然為增長動力

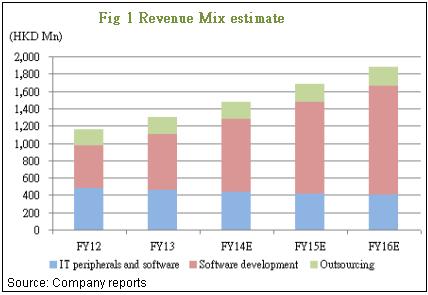

來自軟件開發的收入按年上升31.7%至港幣6.48億;軟件外包收入為港幣1.94億,同比增長3.1%。銷售的IT外圍設備和軟件按年減少4.6%至港幣4.59億。預計軟件開發的增長,包括雲計算業務可在未來數年達到20%-30%的年增長。根據公司前一年度的財務報表,2012年外包業務迅速擴大,有超過50%的增長,但增長速度突然下降到今年的3.1%,暗示未來出現不穩定或負增長可能性存在。

來自持續經營業務的收入不夠支付費用及開支

銷售成本同比增長16.2%至港幣8.57億元,導致毛利率稍為下降4.7%至港幣4.44億,而毛利率則按年下跌2.4%至34.1%。經營虧損為港幣1.50億,在計算來自已終止經營業務之港幣2.68億出售收益後,母公司應佔的溢利為港幣 1.16億元。

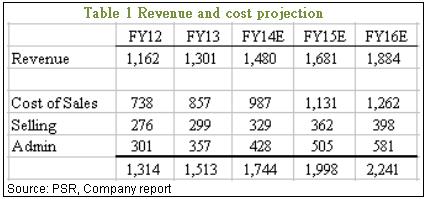

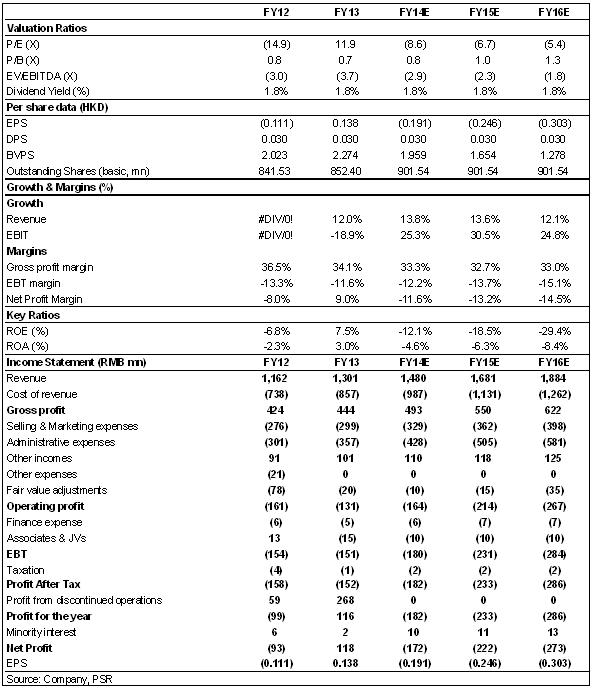

下表列明已公佈和預測的收入和支出,這表明兩者之間仍有很大的負缺口。

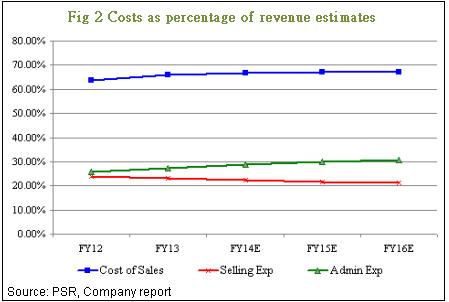

銷售成本預期來年稍微上升到約67%,預測營銷費用的年增長率將在維持10%左右,而在行政費用年增長率則為15%-20%。

成本及費用激增導致核心業務表現不善

從公司調整後的財務概要(Fig 3)顯示,營業額在近3年逐漸增加,但股東應佔溢利卻大幅下滑,暗示多年來費用持續急升,而利潤在僅僅是由於出售停運資產所得。雖然該公司正積極投入研發,並自2011年起聲稱正轉移其業務焦點到雲計算業務,但我們估計,儘管收入持續增長,預計核心虧損可能會持續數年及至可見的將來。

估值

基於過往業績和未來前景偏向負面,我們預計該公司在未來幾年也難以產生的正核心利潤利潤。雖然有消息指浪潮擬接管IBM的伺服器業務,公司最近亦確認正吸納前IBM員工,在投入巨資之後,未來能否現實收入仍然是一個疑問。因此,我們只是保守給予浪潮“中性”的初始評級,目標價1.56港元,較現價略低。目標價是從每股手頭現金加上委託貸款計算所得。

潛在風險

雲計算業務的增長放緩;

成本結構惡化;

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。