瀚藍環境 (600323.SH) - 經營穩健,增速符合預期

| 投資建議 | 買入 |

| 建議時股價 | $13.590 |

| 目標價 | $18.000 |

投資概要

- 經營穩健,運營效率穩步提升;

- 現金流表現較好,估值吸引;

投資評級

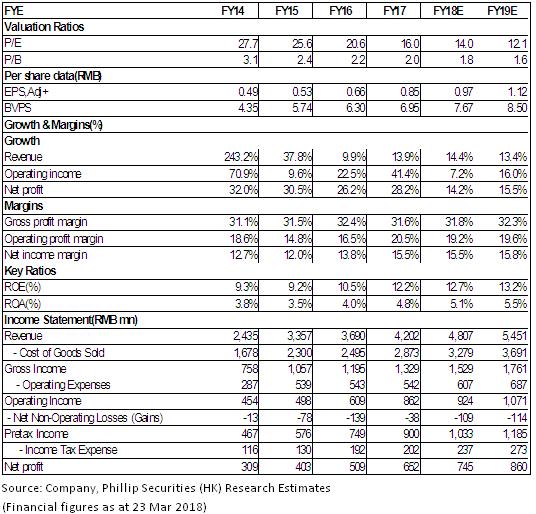

看好公司未來業績穩健增長潛力,預測公司2018-2019年淨利閏分別爲7.45億元、8.6億元,EPS分別爲0.97元、1.12元,當前估值水平吸引,給予目標價18.00元,爲”買入”評級。(現價截至3月23日)

全年穩健增長,符合預期

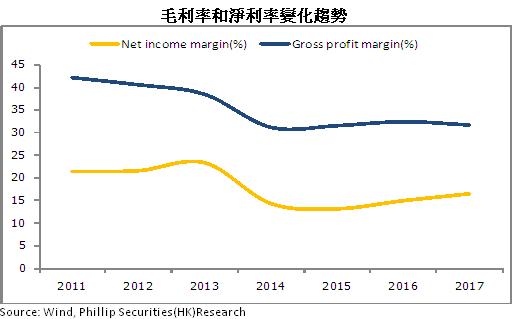

2017年度,瀚藍環境實現營收42.02億元,同比增長13.87%,歸屬股東凈利潤為6.52億元,同比增長28.25%,扣非後歸母凈利潤為5.94億元,同比增長20.64%。扣非後每股收益為0.78元,上年同期為0.66元。業績增長穩健,符合預期。

盈利能力方面,毛利率下降0.76pct至31.63%,凈利率增加1.52pct至16.59%,凈利率增長主要因政府補助增加導致的非經常性損益增加。費用控制較好,期間費用率下降1.8%,其中銷售費用下降0.27pct至1.66%,管理費用0.19pct至6.99%,財務費用下降1.34pct至4.26%。

現金流回收狀況較好,經營性現金流凈額同比增長28%至15.09億,賬面資金增至12.94億元,資產負債率為56.79%,同比下降1.47pct,財務杠桿近三年來下降明顯。穩健的財務結構將為業務擴張提供支援。

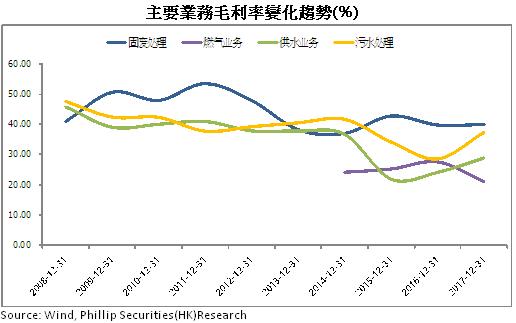

水務業務毛利率提升顯著

在收入結構中,供水業務貢獻收入11.08億元,同比增4.33%;汙水處理收入1.88億元,同比增17.85%;固廢處理收入14.28億,同比增7.01%。供水和汙水處理業務毛利率提升明顯,主要因電費、修理費等成本下降以及水損率下降導致,分別同比上升4.8%、8.8%至28.85%、37.27%。固廢業務毛利率基本持平,同比略升0.19pct至40.05%。

燃氣收入14.79億元,同比增21.57%。燃氣業務收入較快增長主要因環保政策要求轉用天然氣,帶動銷售量同比增長27.8%,液化氣銷售量同比增長22.89%,然而毛利率同比下降6.57pct至21.05%,主要因天然氣和液化氣購銷差價同比減少、去年同期退稅沖減成本等導致。2017年12月公司以4.37億元收購南海燃氣剩餘30%的股權。2017年南海燃氣實現收入14.79億元,凈利潤1.38億元,2018年並表後將有助於提高盈利能力,增厚整體業績。

項目穩步推進,改擴建助力運營效率提升

公司積極致力於項有項目的提標改造和改擴建,提升運營效率。當前擁有供水產能136萬噸/日,汙水處理58.3萬噸/日,其中第二水廠四期擴建25萬/日項目,汙水處理廠提標改造2萬噸/日項目,預計將於2018年中投產。此外,佛山市固廢產業園三期項目 1500噸/日、創冠晉江提標改建項目500噸/日、創冠安溪改擴建項目750噸/日、創冠廊坊改擴建項目500噸/日、燃氣公司“涉鋁”二期的配套燃氣工程等在建項目也在加快推進,預計將為未來盈利穩步增長提供保障。

公司業務拓展取得新的成果,一是堅定執行”大固廢”戰略,與德國瑞曼迪斯合作的佛山綠色工業廢物項目取得環評批復,預計將取得危廢處理規模9.3萬噸/年;二是控股駝王生物,目前已獲得四個病死禽畜無害化處理及資源循環利用特許經營BOT或PPP項目;三是增資藍灣公司,投資裏水河流域治理項目,從而進入水環境治理領域。總體而言,新業務的開拓將為未來業績打造新的增長點。

風險提示

環保政策風險;

項目拓展不及預期風險;

燃氣價格下降風險;

市場競爭加劇風險;

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。