中國銀行 (3988.HK) - 其他非利息收入增長強勁,資產負債規模穩步增長

| 投資建議 | 增持 |

| 建議時股價 | $3.790 |

| 目標價 | $4.430 |

公司簡介

中國銀行 (3988.HK) 在中國內地及境外64個國家和地區設有機構,中銀香港、澳門分行擔任當地的發鈔行。中國銀行擁有比較完善的全球服務網絡,形成了以公司金融、個人金融和金融市場等商業銀行業務為主體,涵蓋投資銀行、直接投資、證券、保險、基金、飛機租賃、資產管理、金融科技、金融租賃等多個領域的綜合金融服務體系,為客戶提供「一點接入、全球響應、綜合服務」的金融解決方案。

Q3業績點評

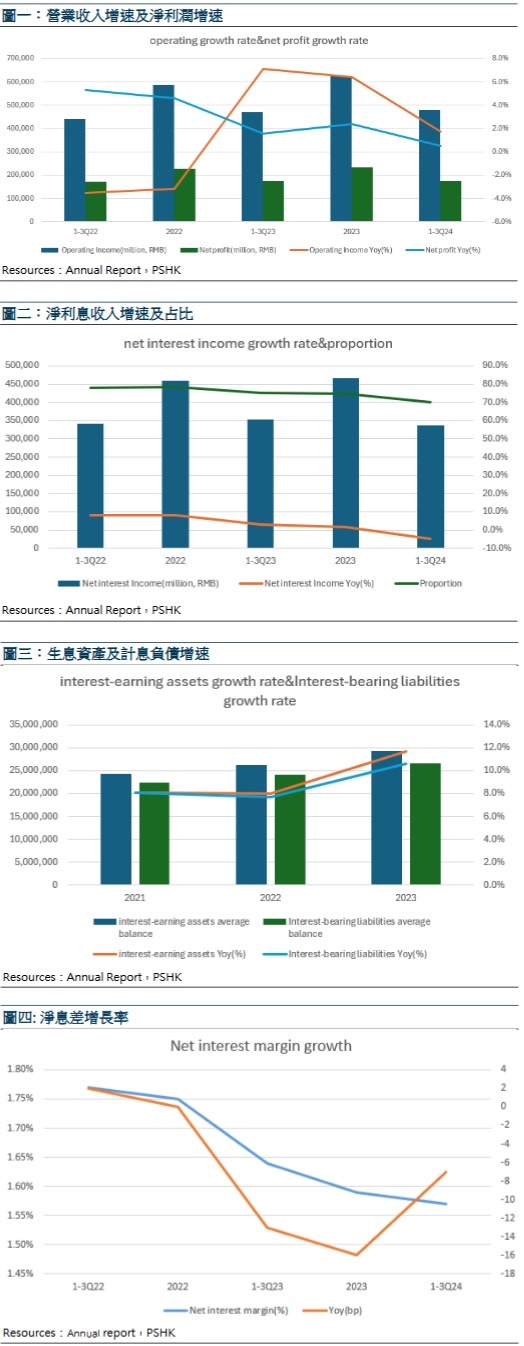

2024年前三季度,公司實現營業收入4791億元(人民幣,下同),同比增加1.74%;稅後利潤為1875億元,同比增长0.53%;實現歸母淨利潤1758億元,同比增加0.52%;基本每股收益為0.55元。

其他非利息收入增長強勁

2024年前三季度公司淨利息收入為3360億元,同比減少4.81%,主要由於淨息差較上半年小幅收至1.41%,因美元進入降息週期減少了外幣對淨息差貢獻。未來存量按揭利率和LPR下調等因素將繼續對境內資產收益率施加壓力,但美聯儲降息放緩可能改善海外資產收益率壓力。公司非利息收入為1431億元,同比增加21.32%,顯示非利息業務增長強勁,其中手續費及傭金收支淨額為607億元,同比下降3.93%,對比2024H1降幅收窄,主要受資本市場波動影響;其他非利息收入(主要包括淨交易收益、金融資產轉讓淨收益及其他營業收入)合計為824億元,同比增加50.43%,主要由於投資收益同比增長114.2%。公司營業費用為1727億元,同比增加10.13%。公司資產減值損失為858億元,同比下降5.78%,其中信用減值損失為857億元,同比下降5.86%。

資產负债規模穩步增長,撥備覆蓋率處於較好水準

截至2024年9月底,公司資產總計為340690億元,比上年末增加5.05%。負債合計311950億元,比上年末增加5.12%。客戶存款總額為237106億元,比上年末增加3.51%。其中公司存款為115126億元,個人存款為114768億元,發行存款證及其他存款為3861億元。资产负债结构较为稳定,存款占负债比例为76.01%,对比上年末少1.18个百分比。客戶貸款總額为214359億元,比上年末增加7.38%。其中企業貸款為145965億元,個人貸款為67833億元。集團主要風險指標表現穩健,風險抵補能力持續提升,不良貸款總額为2700億元,不良貸款率為1.26%,比上年末下降0.01個百分點,不良貸款撥備覆蓋率為198.86%,比上年末上升7.20個百分點,接近200.00%,處於較好的水準,有效证明公司不良處置力度的加大。

估值及投資建議

近12個月公司股息率為6.84%,具有高分紅特徵。公司保持領先的全球化優勢,基本面整體表現較為穩定,考慮到非息收入增長略好於此前預期,我們看好公司的中長期成長。但是,考慮到人民幣貶值風險對港股影響較大,以及公司主要客戶為實體經濟企業,業績可能會受到美國關稅影響。因此,我們預計公司24-26年歸母淨利潤為2368/2408/2494億元,預測EPS分別為0.75/0.77/0.80元,當前股價對應PB分別為0.44/0.41/0.38x。整體而言,我們給予公司2024年0.5倍PB,對應每股目標價4.43港元,給予“增持”評級。

* 分析師在本報告所涵蓋的上市公司中擁有財務權益。

圖表:

風險因素:

海外宏觀經濟影響公司資產品質、利率風險、信貸風險。

財務資料:

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。