波司登 (3998.HK) - 品牌二次創業,國內龍頭走向國際

| 投資建議 | 買入 |

| 建議時股價 | $2.260 |

| 目標價 | $2.890 |

投資概要

國內羽絨業龍頭,超過40年歷史

波司登是國內領先的羽絨服集團,巿佔率連續25年位居全國羽絨服行業第一。集團通過定位多元的品牌策略,得以滿足不同客戶群體的需求及鞏固其在中國市場的領導地位。集團積極實施品牌發展戰略,在2018年提出以§ 聚焦主航道、聚焦主品牌、收縮多元化§ 作為發展基礎,剝離以住的多元化業務發展方針。

公司業務專注主品牌,同時拓展女裝巿場

公司現時主要經營四大業務,包括品牌羽絨服、貼牌加工業務、女裝業務和其他多元化業務,例如男裝、童裝和校服等。旗下擁有波司登、雪中飛和冰結三大羽絨品牌。並先後收購傑西、邦寶、柯利亞諾及柯羅芭等女裝品牌,拓展四季化銷售以改善公司銷售業務的明顯季節性差異。

疫情下公司加速拓展線上銷售

公司同時發展線上商店和微信小程式等多種觸達消費者方式,公司於2020財年開展更高轉化率的直播電商,與內地知名帶貨主播如李佳琦等合作,為波斯登引流並增加品牌互動的渠道。公司透過小程式銷售額逾7000萬人民幣。受疫情影響,公司本年會員人數較去年同比增加53. 4%,會數人數超過1,500萬人,當中年輕消費者佔16. 3%,而微信公眾號的關注人數亦達500萬人。

國內巿場上中高端競爭低

隨著國際品牌進入中國巿場,國內的羽絨巿場消費水平提高。國外品牌的羽絨的品牌價值加上其質量和售後保障令其可以在定價上較國內品牌高出數倍。消費者對羽絨要求提高,在一定程度上提高消費者的心理價格,為羽絨行業提供提價空間。目前國內相對缺乏中高端巿場定位的參與者,在中端巿場和高端巿場中的缺口較大。未來有空間予業內高品質羽絨品牌進一步提高價格。

夥拍知名設計師,提升品牌形象

公司在過去一年與國際知名設計師推出聯名系列,包括高緹耶(Jean-Paul Gaultier) 和高田賢三等知名設計師。同時公司活躍在國際間的時裝活動,在過去一年到加拿大、米蘭和英國等地參與時裝展。公司計劃未來繼續與設計師合作推出聯名系列,並在合作設計師的水平和地位亦期望能提高,以提升品牌的形象和產品價位。公司在品牌營銷上亦會進一步加強,不論在廣告和門店上將投入更多資源,務求在產品設計,品牌形象上改善以吸引更多年輕消費群體。

估值與投資建議

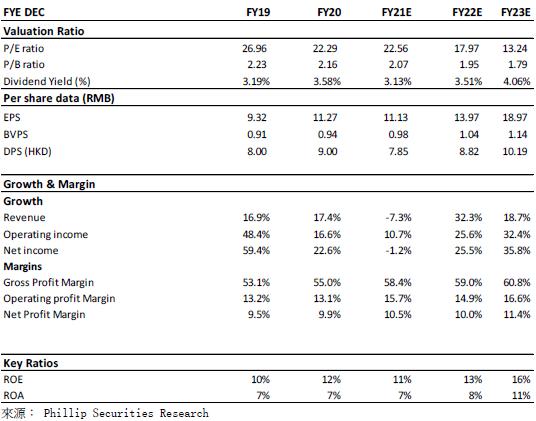

過去一年品牌重新訂位策略初見成效,公司主品牌有望填補巿場上空白的位置,未來業積有望保持增長。新冠肺炎對公司收入影響較輕,同時功能性服飾的需求彈性較低,預期公司收入能在疫症過後快速回復。我們預計公司2021/2022年的每股盈利為11.13/13.97仙人民幣。給予目標價2.89港元對應2021/2022年23.36/18.62倍預期巿盈率。

投資風險

1)受疫情影響公司庫存上升,去存貨或對收入帶來負面影響; 2)女裝業務發展不如預期;3)公司未能有效改革,消費者未能接受品牌新定位;4)行業競爭加劇。

公司介紹

波司登是國內領先的羽絨服集團,巿佔率連續25年位居全國羽絨服行業第一。目前,集團旗下羽絨服品牌包括波司登、雪中飛、冰潔等,通過定位多元的品牌策略,得以滿足不同客戶群體的需求及鞏固其在中國市場的領導地位。集團積極實施品牌發展戰略,在2018年提出以§ 聚焦主航道、聚焦主品牌、收縮多元化§ 作為發展基礎,剝離以住的多元化業務發展方針。

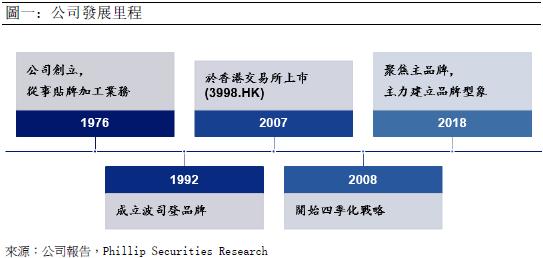

公司於1976年成立,起初以服裝加工業務為主,於1992年創立波司登品牌,於2007年在香港主板上巿,過去44年的發展可大致分為四個階段:

第一:貼牌加工階段:主要業務為服裝代工,藉此進入羽絨行業。

第二:建立自家品牌階段:在1992年注冊自家品牌波司登,憑著代工階段所累積的經驗和技術,建立品牌在國內羽絨行業的地位。把時裝理念引進羽絨行業,國際間得到認可。公司在2007年於香港主版上巿。

第三:推行四季化戰略階段:公司提出§保持羽絨業務穩健增長,積極推動四季化服務業務§ 的戰略,先後推出波司登男裝,收購女裝品牌如傑西(2011) 、邦寶(2016) 、柯利亞諾和柯羅芭等,同時與外部合作推出校服業務、童裝等業務。藉此改善公司季節性明顯的問題。

第四:品牌改革階段:公司以§聚焦主航道,聚焦主品牌、收縮多元化§ 為新戰略,重新將`焦點放在公司的主業務,加強建立自家品牌—波司登的形象。逐步剝離多元化業務。

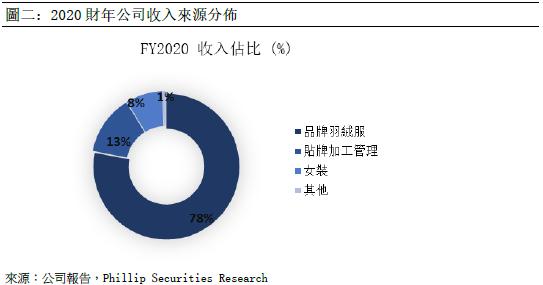

公司現時主要經營四大業務,包括品牌羽絨服、貼牌加工業務、女裝業務和其他多元化業務,例如男裝、童裝和校服等。旗下擁有波司登、雪中飛和冰結三大羽絨品牌,透過多元化品牌定位針對不同目標客戶群體。並先後收購傑西、邦寶、柯利亞諾及柯羅芭等女裝品牌,拓展四季化銷售以改善公司銷售業務的明顯季節性差異。貼牌加工業務則利用淡季的閒置產能為海外知名品牌如Adidas、Columbia等進行服裝加工。品牌羽絨服、貼牌加工業務、女裝業務和其他多元化業務在2019/2020財年的收入佔比為78. 0%、13.2%、8.1%和0.7%。

羽絨業務

公司羽絨業務主要分為自家品牌羽絨和服裝貼牌加工。

在公司自家品牌羽絨業務方面,公司採用多品牌發展策略,藉其下三個不同的羽絨品牌以定位不同消費群體。自2018年,公司提出聚焦主品牌的策略,重點改革主品牌,提升品牌定位並藉此填補國內羽絨巿場上中高端的空白位置,預期品牌成功轉型後能有現在4-5倍的提價空間。而主品牌型象提升後的空白巿場將由另外兩個品牌—雪中飛和冰潔所替代。雪中飛將定位中端巿場,產品風格以運動和時尚為主,主要銷售對象為年輕消費群體。而冰潔則定位二三線城巿25-35歲客戶群體,以” 時尚、品質、優雅” 風格作其主打,有別於以住主打四五線城巿的定位。

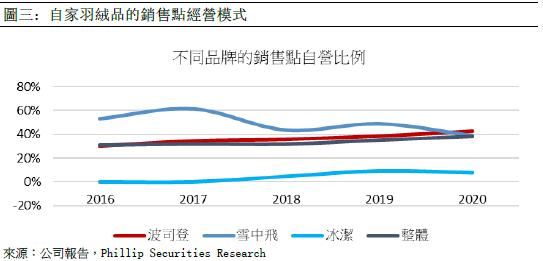

銷售渠道持續改善

從銷售渠道方面,公司分為加盟店和直營店,公司主品牌以約55折銷售給加盟經銷商,公司就不同品牌採取不同策略,整體主要以加盟店為主,而收入則主要來源為直營店。於2020財年,公司自營店鋪佔整體店鋪約38.24%,當中波司登的自營店佔比高於整體,約42.61%。另一品牌冰潔則以加盟店為主,過去5年平均自營店佔比只有約4%。

公司線下門店分為專賣店和寄售網點兩種模式,當中寄售網點主要為商場店中店。公司近年逐步加大公司主品牌的專賣店,2016年波司登主品牌只有2089間專賣店,於2020年3月31日,公司專賣店增至2927間,比例由54%上升至77%,增加23百分點, 而雪中飛則轉向以寄售網點為主。公司於2020財年致力改善銷售渠道,在購物中心及時尚百貨等核心商圈的終端門店明顯增加,配合品牌新定位。

除傳統銷售渠道外,公司同時發展線上商店和微信小程式等多種觸達消費者方式,公司於2020財年更開展更高轉化率的直播電商,與內地知名帶貨主播如李佳琦等合作,為波斯登引流並增加品牌互動的渠道。公司透過小程式銷售額逾7000萬人民幣。受疫情影響,公司本年會員人數較去年同比增加53. 4%,會數人數超過1,500萬人,當中年輕消費者佔16. 3%,而微信公眾號的關注人數亦達500萬人。

羽絨服銷售業務季節性明顯,半年報與年報的收入結構差異較大,過去5年平均約36.8%的收入來自上半財年。公司在銷售淡季時,透過投入閒置產能為國際知名品牌提供以羽絨服為主的代加工服務,其主要客戶為Tommy、EddieBauer、VF、Adidas和Columbia等。近年公司貼牌加工業務由OEM逐步向ODM、OBM升級,藉此提高盈利能力。

公司透過其20多年羽絨服生產經驗,與客戶建立良好關係。在中美貿易摩擦後,大部分中國紡織服裝出口均受影響,公司表示部分客戶主動表示其願意承擔一半關稅的意願。公司近年持續擴展越南等東南亞地區產能,以減低未來政策變動的不確定性。

行業分析

中國國內羽絨行業巿場發展穩定,據中國服裝協會羽絨專業委員會的數據所顯示,2018年中國羽絨服裝巿場規模逾1068億人民幣,同比增長約10.86%,協會預期未來兩年羽絨業規模可按年增長約11%。預測在2022年,羽絨業規模將超過1600億人民幣。從中國羽絨工業協會公佈的數據,2016至2018年期間,國內重點大型零售企業羽絨服單價由2016年的471元人民幣上升至2018年的645元,增長了37%。主要原因為中國人均收入上升、同時羽絨業巿場水平整體提高。

國內羽絨服巿場參與者主要可分為國際羽絨品牌、國內羽絨品牌和國際四季服裝品牌,當中國際羽絨品牌如加拿大鵝(Canada Goose) 和Moncler和主要定位於國內的高端巿場,國際四季品牌(包括快時尚品牌) 例如Uniqlo (優衣庫) 和JACK & JONES(傑克瓊斯)等主要定位中端巿場,而國內羽絨服品牌則定位中端和低端巿場。當中低端巿場的競爭激烈和品質較參差。

國際品牌進駐內地,羽絨巿場消費升級

從定價上而言,國內羽絨服品牌價格坐落於199至4000元人民幣,當中波斯登秋季羽絨服的平均售價在1100-1200元人民幣。而定位高端時尚奢侈品的國際羽絨品牌如Canada Goose和Moncler 在國內定價由8,000至10,000人民幣不等。

據中國報告大廳在2019年所做的統計,目前中國國內的羽絨普及率約10%,較歐美國家的30%-70%低,意味中國的羽絨巿場有潛在增長空間。近年,Canada Goose和Moncler看準機會在中國加速拓展,自2018年底起,Canada Goose已先後在香港、北京和沈陽開設三間專門店,亦計劃在中國再開設兩間專門店。

隨著國際品牌進入中國巿場,國內的羽絨巿場消費水平提高。國外品牌的羽絨的品牌價值加上其質量和售後保障令其可以在定價上較國內品牌高出數倍。消費者對羽絨要求提高,在一定程度上提高消費者的心理價格,為羽絨行業提供提價空間,波司登在2019的秋季羽絨平均售價較2018年增加逾50%,其他產品平均加幅約20%-30%。目前國內相對缺乏中高端巿場定位的參與者,在中端巿場和高端巿場中的缺口較大。未來有空間予業內高品質羽絨品牌進一步提高價格。

中國羽絨工業協會提高質量標準

在2019年底,中國羽絨工業協會公佈首個羽絨行業白皮書—《中國羽絨行業高質量發展白皮書》,從多個角度介紹中國羽絨行業巿場和品質基礎狀況。同時推動行業提升質素的目標和發展。當中指出在2019年制定的《膠水羽絨評估方法》標準實施後,膠水絨的檢出率由從前的約30%下降至不足10%。另外,羽絨服裝指標(GB/T 14272) 亦即將修訂完成,新版羽絨服標準接軌國際標準,提升行業品質。

今年5月,北京巿巿場監督管理局公佈了一批不合格的成人服裝產品,一些國際品牌和快時尚品牌涉及其中。Zara、Coach和Varsace的羽絨服分別被指在多方面不合格。中國近年加大服裝品質監控,所影響的不單是低端巿場,奢侈品牌亦未能倖免。近年來,削減生產成本普遍均為各大品牌的主要目標,在中國巿場提高致力提高產品水平時,預計將對定位低端巿場的參與者影響較大,為他們帶來成本壓力,同時低端巿場的整體價格將會上升。巿場消費水平上升將有利本身有能力生產合品質羽絨的參與者,為他們帶來提價的空間。

公司競爭優勢

國內羽絨巿場目前在中高端至高端巿場缺乏國產品牌的參與。在過住,國產品牌不論在產品設計、供應鏈和品牌形象都與國際品牌有一段距離,使國產品牌對比國際品牌處於弱勢,只能以較低價格,高性價比的策略定位巿場上的低端至中端巿場。作為國內羽絨品牌的龍頭,公司在生產技術,供應鏈管理均有不輸國際品牌的實力。

羽絨屬於功能性服裝,巿場競爭重點與其他服飾細分品類不同,更著重於產品的功能性,而非單單品牌形象。作為產業龍頭和多年的品牌代工經驗,公司對上下游生產鏈均有較強的掌控,有助提高公司的競爭力。同時隨著國內服裝品質標準不斷提高,公司可透過其經驗在成本控制和品質監管上取得平衡。

從產品而言,公司主品牌目前主力定價水平為1000-1800元人民幣,在公司的戰略下,透過持續改善產品定位,品牌形象和產品結構,預期能帶動價格增長,公司目標將主品牌主力價位提升至1800-2000元人民幣的水平。公司在過去一年與國際知名設計師推出聯名系列,包括高緹耶(Jean-Paul Gaultier) 和高田賢三等知名設計師。同時公司活躍在國際間的時裝活動,在過去一年到加拿大、米蘭和英國等地參與時裝展。

公司計劃未來繼續與設計師合作推出聯名系列,並在合作設計師的水平和地位亦期望能提高,以提升品牌的形象和產品價位。公司在品牌營銷上亦會進一步加強,不論在廣告和門店上將投入更多資源,務求在產品設計,品牌形象上改善以吸引更多年輕消費群體。

財務分析及預測

收入分析

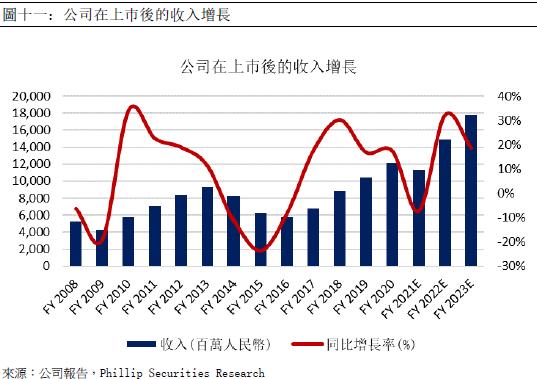

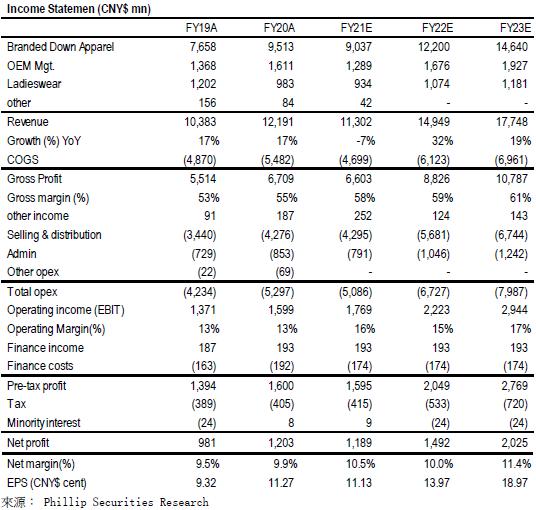

在收入方面,公司自上巿後開始發展多元化業務,在2008/09財年開始收購並拓展不同品牌以實施其多元化戰略。在戰略的初期階段,公司的收入按年上升,公司非羽絨服部門於2012財年的收入逾10億人民幣。及後迎來服裝巿場低迷,公司收入連續4年下滑。公司在2017年開始對其主品牌進行革新,推動羽絨服收入,FY17來自羽絨服的收入同比增加15.14%。公司在2018年提出聚焦羽絨服主業務,公司於FY19和FY20的收入同比增長分別為16.92%和17.40%,而當中來自品牌羽絨服的分別增加35.51%和24.23%,來自羽絨服業務的收入佔比亦從過住平均不足7成上升至FY20的78%。

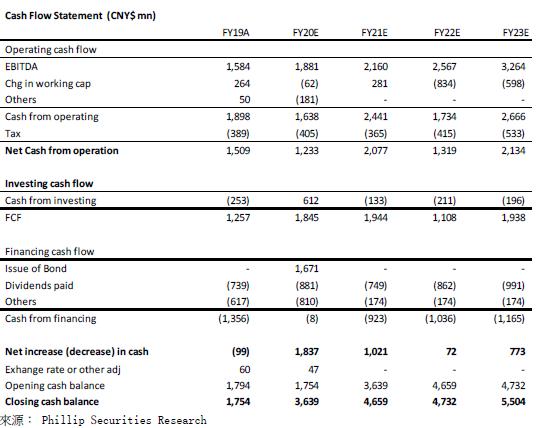

主品牌在過住年度的零售金額亦增加30%以上。公司在品牌改革的初期漸見成效,新品的價格亦較以住提高,公司計劃在五年內將價格提高至1800-2000元,預計公司於品牌羽絨的收入增長將較其他分部大。但受疫情影響,公司去年期末存貨上升近8億人民幣,當中大部分為製成品,來年預計將主力於去存貨,預期將抵消公司來年的增長,我們預計公司來年來自羽絨收入較去年同期減少5%,於FY22能回復升軌。

盈利能力

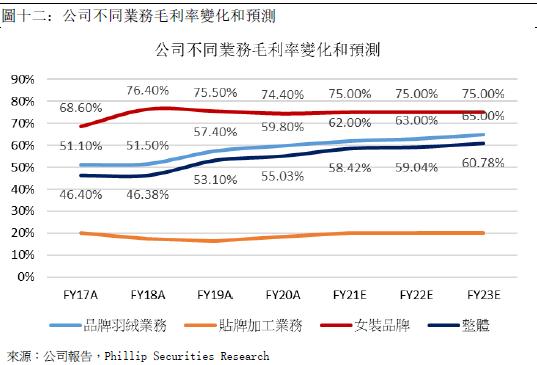

公司過住五年的毛利率穩定上升,公司2018年2019年和2020年的毛利率分別為46.4%,53.1%和55.0%。主要原因受惠於公司收入結構改善同時品牌羽絨毛利率同時按年上升,公司近年羽絨品牌收入佔比增加,而羽絨服的毛利率亦由2016年平均50.0%上升至2020年的59.8%,上升約9.8百分點,當中主品牌波司登的毛利率在公司進行品牌改革後亦由2018年的56.4%上升至2020年的63.4%。相信公司在渠道改善和品牌重新定位後能進一步提高整體毛利率,公司羽絨服平均毛利率預計能上升至65%,預期2021年和2022年的毛利分別為56.07億和72.45億,對應毛利率57.6%和58.1%。

期間費用

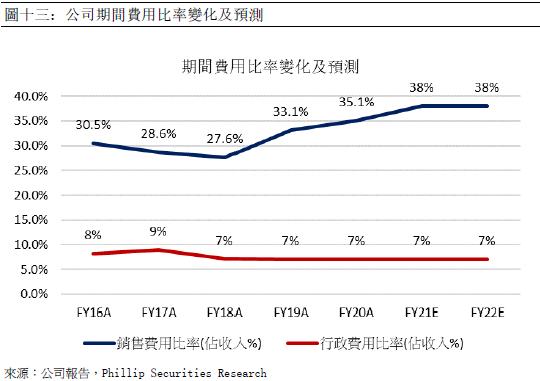

公司的銷售費用比在過去三年持續上升,由2018年的27.6%上升7.5個百分點至2020年的35.1%,主因為公司在改善品牌形象時招致額外的開支,期間公司主品牌的自營專賣店由2018年的552增加至2020年的1026間,增加約85%。公司的銷售費用預計將進一步提升,維持約38%的水平。而行政費用在過住3年的表現穩定,維持在收入的7%,預計未來亦會維持在相若的水平。

公司估值

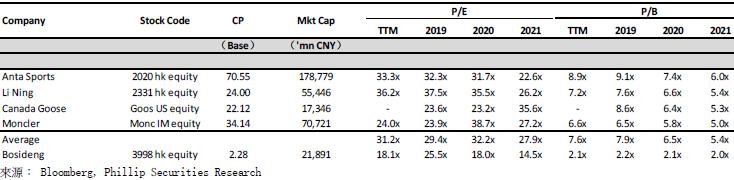

過去一年品牌重新訂位策略初見成效,公司主品牌有望填補巿場上空白的位置,未來業積有望保持增長。新冠肺炎對公司收入影響較輕,同時功能性服飾的需求彈性較低,預期公司收入能在疫症過後快速回復。國內羽絨巿場的其他競爭對手普遍規模較小,以港股中同樣以功能性服飾為主業務的公司安踏體育、李寧和海外羽絨品牌Canada Goose和 Moncler,其平均估值為27.3x 巿盈率,

我們預計公司2021/2022年的每股盈利為11.13/13.97仙人民幣。給予目標價2.89港元對應2021/2022年23.36/18.62倍預期巿盈率。(現價截至 7 月 15日)

投資風險

- 受疫情影響公司庫存上升,去存貨或對收入帶來負面影響

- 女裝業務發展不如預期

- 公司未能有效改革,消費者未能接受品牌新定位

- 行業競爭加劇

同業比較

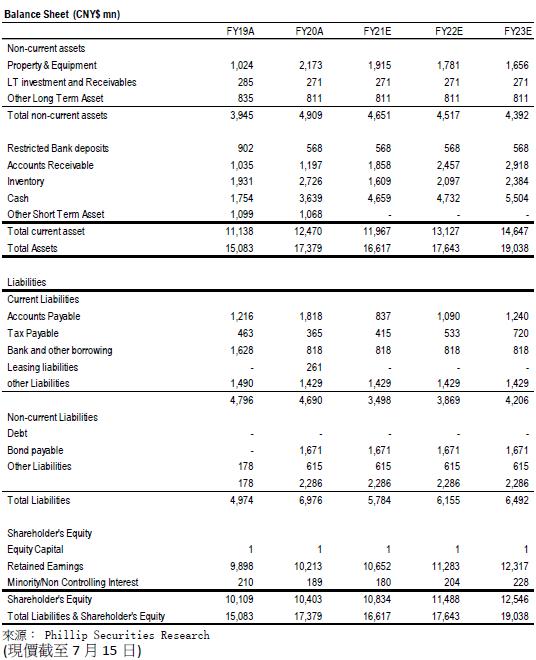

財務數據

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。