萬國數據-SW (9698.HK) - 中國數據中心王者,抓住未來數據新時代

| 投資建議 | 買入 |

| 建議時股價 | $85.600 |

| 目標價 | $108.000 |

投資概要

萬國數據(下稱「公司」)是第三方數據中心運營商和服務商,主要爲客戶提供數據中心、托管及管理服務。數據中心分布於國內核心經濟地區,規模大,電力供應充沛、密度高且高效,公司目前是國內領先的高性能數據中心和IT 基礎設施服務的提供商之一。

備有豐富的土地儲備 享有資產型護城河

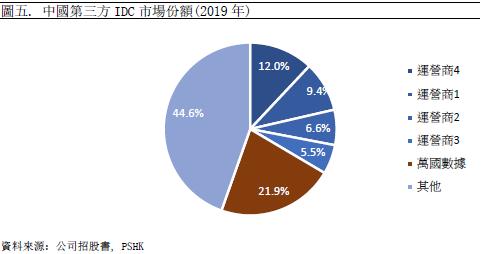

IDC行業屬於重資產行業,規模越大可享有較低的融資成本及規模經濟。根據艾瑞諮詢的數據,按收入計,公司是2019年中國最大的第三方數據中心服務提供商,市場份額為21.9%。截至2020年6月30日,公司約98%的自主開發數據中心位於一線市場,如上海、北京、深圳、廣州、香港等等。因為這些地區互聯網用戶密度最大,有很高比例的數據和應用程序屬高關鍵性和時延敏感,為了滿足他們於金融、工業、商業、通信等需求,公司將數據中心設在靠近主要客戶的地區。這讓公司更有能力把握大企業的合約。豐富的土地儲備都為公司的可持續發展打下堅實基礎,這讓公司更有能力把握大企業的合約,漸漸為公司提供了穩固的護城河。

核心業務持續受惠雲計算發展 公司成長具確定性

中國是全球最大、發展最快的數字經濟體之一。中國正在大力發展雲計算、5G、人工智能、大數據、機器學習、區塊鏈、物聯網、AR和VR、電子支付和數字貨幣等新技術,預計創建、傳輸、處理和存儲的數據量將以倍數增加,而來自雲服務的客戶佔公司總簽約面積最大(截至2020年6月30日為71.8%)。根據艾瑞諮詢的數據,2019年中國雲計算市場規模為人民幣1,490億元,預計將以34.1%的複合年增長率增加,至2024年達到人民幣6,452億元。而雲計算是公司主要的收入主要來源,雲廠商對於數據安全要求極高,所以合作關係穩定,合同期一般為6-10年,我們預計公司將直接受惠雲計算高速發展大勢。

國內具領先技術的IDC

數據中心托管業務要求運營商有足够的功率密度,而萬國數據的數據中心是大規模、高度可靠和高效率的設施,提供了一個靈活、模塊化和安全的運行環境,為他們客戶的計算機系統和網絡設備提供存放、電力和製冷服務以支持他們的IT基礎設施。通過裝設高電力密度和優化PUE,公司的客戶能夠更有效地部署其IT系統,並降低其運營和資金成本。另外,萬國數據的管理團隊都在IT服務行業擁有深厚的知識和專業技能,其技術水平一直受到業界肯定,多年贏得各大機構頒發的獎項。

估值與投資建議

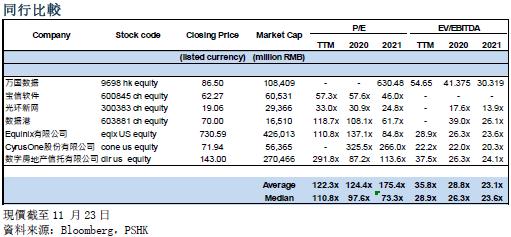

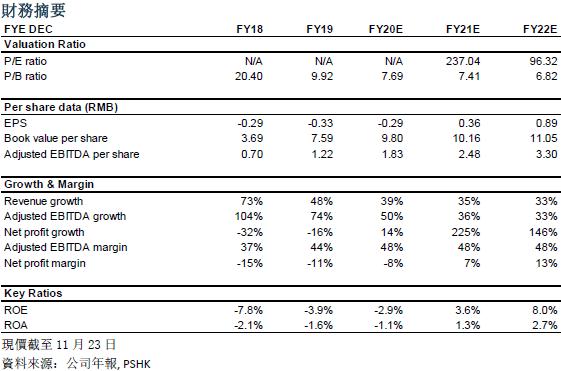

截止11月23日收市價,公司的滾動企業價值倍數為54.65x,我們認爲基于公司基本面良好,公司是國內第三方IDC行業龍頭,業務亦有強勁增長加上盈利確定性高。我們給予公司2021年目標企業價值倍數38x。我們預計公司2020/2021/2022年调整后EBITDA為27.33/37.08/49.31億人民幣,十二個月目標價為108港元,對應2020/2021/2022 EV/EBITDA為50.05x/38.00x/29.66x。首次覆蓋給予買入評級。(匯率:0.88 人民幣/港元)(現價截至11月23日)

風險因素

1) 客戶對數據中心需求放緩

2) 公司的債務水平偏高, 令公司的浮動利率債務面臨利率風險

3) 公司可能無法取得較高的續約率

行業概況及預測

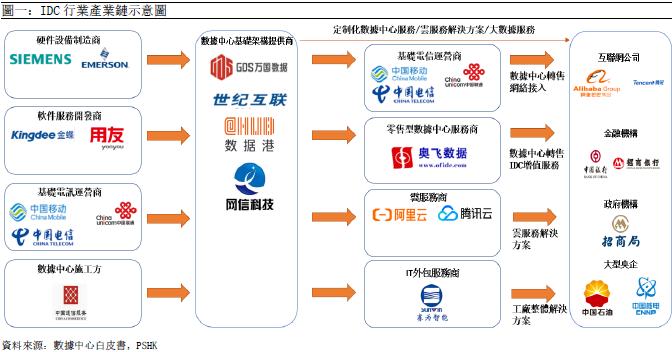

IDC(Internet Data Centre)全稱為互聯網數據中心,是一種用於安置交付關鍵任務業務應用程序、數據及內容的服務器、存儲及網絡設備的專門設施。

IDC 行業産業鏈主要由基礎電訊運營商、硬件設備製造商數據中心、施工方等;數據中心基礎架構提供商;零售型數據中心服務商、增值服務提供商(包括 IaaS 服務商、IT外包服務商等)和最終用戶(例如互聯網公司、金融機構、政府機構等等)組成。

基礎運營商、硬件設備製造商、軟件服務開發商和數據中心施工方主要爲IDC 建設提供設備或服務。數據中心基礎架構提供商整合基礎資源提供IDC 租用服務。基礎電訊運營商提供互聯網帶寬資源及機房資源。零售型數據中心服務商通過租用數據中心提 供轉售和增值服務。雲計算的IaaS 服務商也會以租賃或自建來提供雲服務。

IT 外包服務商/系統集成商向最終用戶提供整體 IT 解决方案,數據中心服務作爲一攬子解决方案的構成部分交付給最終用戶。最終用戶包括所有需要將互聯網內容存儲在 IDC 機房的托管服務器的企業、機構單位、政府機關等。

近年來,隨著企業越來越多地採用雲技術,他們在內部自行託管IT基礎設施方面面臨著更大的技術挑戰,與傳統的企業客戶相比,雲服務提供商需要更大的數據中心,相應地需要更大的電力容量、靈活的擴展能力、最佳的運營效率以及多市場服務能力。鑒於開發及運營這類數據中心資源所面臨的挑戰,雲服務提供商已選擇將其大部分的需求外包給專業數據中心公司。

加上,中國政府推動「新型基礎設施建設」的概念,包括大型數據中心、人工智能和工業互聯網。該政策導向正在經濟的各個層面迎來新投資浪潮,這將帶來許多有利於數據中心行業的機會。

數據流量爆發增長推動國內數據中心需求

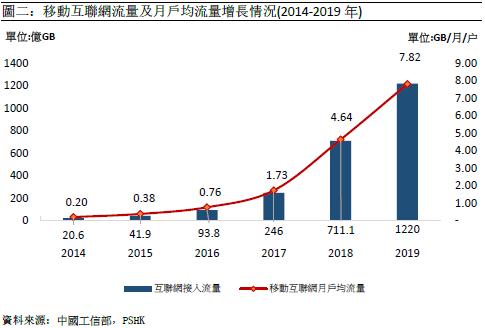

近年來,移動應用,電子商務、網絡遊戲及視頻流服務需求在中國加速增長,使中國市場的移動通信數據流量大幅增長。根據工信部,2014年至2019年,互聯網接入流量由20.6億GB上升到1220億GB,複合年均增長率為126%,移動互聯網月戶均流量亦由0.2GB/月/户上升到7.82GB/月/户。複合年均增長率為108%。線上線下服務融合創新保持活躍,各類互聯網應用加快向四五線城市和農村用戶滲透,使移動互聯網接入流量消費保持較快增長。IDC作為數據儲存、雲計算服務等互聯網產業的基礎設施,其發展會與流量需求呈高度正相關。據國際數據公司(IDC)預測,隨着5G商用化到來,物聯網設備丶大數據丶人工智能等新應用產生的數據將加速成長,中國的數據量由2018年的7.6ZB會增長至2025年的48.6ZB,複合年均增長率為30.35%。

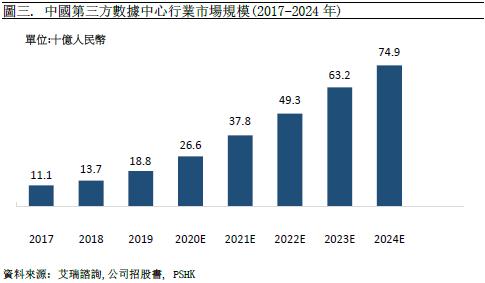

數據中心是産業數字化的關鍵基礎設施,在網絡數據量迅速提升、雲計算興起以及開始步入5G時代的大背景下,對數據中心的需求量將大幅增長。根據艾瑞諮詢的數據,2017至2019年,中國運營商網絡第三方數據中心行業市場規模由111億上升到188億人民幣,複合年均增長率為30.1%。艾瑞諮詢預計,從2019年到2024年,中國運營商網絡第三方數據中心行業市場規模會由188億上升到749億人民幣,複合年均增長率為31.8%。

第三方IDC公司透過差異化經營突圍

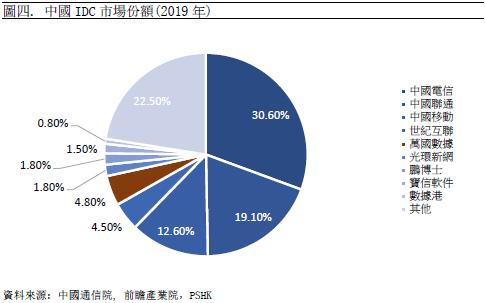

中國IDC市場格局以三大電訊運營商(中國移動、中國聯通、中國電信)爲主,根據中國信通院,其市場份額已佔62.3%。電訊運營商有充足的帶寬資源和豐富的下游客戶資源,領先於第三方IDC公司,但他們往往依賴運營商自己的網絡進行連接,客戶缺乏與其他運營商網絡連接的靈活性。相比電訊運營商,第三方IDC公司中立於營運商和雲服務提供商,所以令其客戶能夠訪問中國所有主要的電訊網絡。第三方IDC公司可以通過差異化,靈活化,定制化經營實現增長,例如他們能根據服務標準、數據中心性能以及對客戶需求的回應能力進行競爭。隨著專業化分工的持續,我們認為第三方IDC公司的發展速度可超過電信運營商數據中心的發展速度。

隨着行業整合巿場集中度將會提高

IDC行業具有很高的入行門檻,其中包括資本門檻丶技術門檻丶産品設計上的門檻等等,而第三方IDC市場分散,少數領先的數據中心服務提供商存在於幾個或所有一線市場與每個市場的不同區域公司競爭。根據艾瑞諮詢的數據,萬國數據是中國第三方IDC的領先運營商,在2019年按收入計的市佔率為21.9%。由於市場對數據中心的服務要求越來越高(例如:數據中心必須保持連續的運行、監控及高度的安全性),具有良好運營記錄的運營商是客戶的首選。加上,全球數據中心向超大規模趨勢發展。隨著行業發展,行業龍頭可通過收購一些營運能力較差的公司實現擴張。例如國際龍頭Equinix便一直收購數據中心以鞏固其龍頭地位。併購可讓公司擴展服務範圍及提升技術水平,長遠可避免行業出現惡性價格競爭,形成馬太效應。

公司概況

萬國數據成立於2000年。公司是第三方數據中心運營商和服務商,擁有19年的運營歷史,現時為超過670家國內企業提供關鍵業務所需的數據中心、托管及管理雲等IT服務。公司於2016年11月2日在美國納斯達克上市納斯達克代碼(GDS),2020年11月2日在港二次上市,在香港聯交所主板開始買賣,股票代碼爲「9698」。公司的收入主要來自 1)託管服務、2)管理服務、3)IT設備銷售。

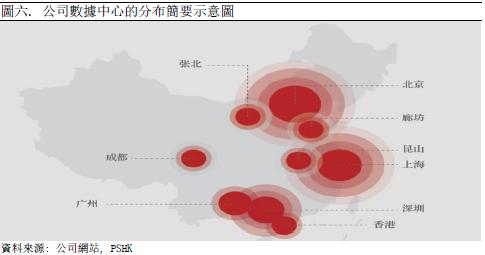

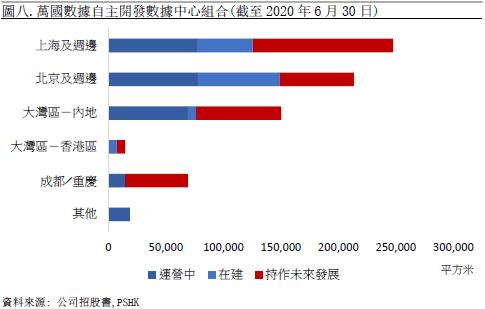

公司的數據中心規模大,可靠性高,效率高,提供靈活、模塊化和安全的運行環境,可爲客戶的計算機系統和網絡設備提供存放、電力和製冷等服務,以支持他們處理關鍵任務的IT基礎設施。公司數據中心主要集中于北京、上海、珠三角及其周邊地區。截至2020年6月30日,公司運營中的總淨機房面積為26萬平方米,公司的自主開發數據中心組合(包括運營中,在建及持作未來發展)於北京、上海、大灣區分別佔比為29.9%,34.7%及23.1%。

1) 托管服務指為客戶提供高度安全、可靠的數據中心環境,可以保證安全存放客户的服務器和相關IT設備。公司的客戶有多種選擇來存放其網絡、服務器和存儲設備。他們可以將設備放置在可以根據其需求定制的共享或私有地方並根據客戶的個別電力需求定制的電力選項。

2) 公司的管理託管服務包括廣泛的增值服務,涵蓋數據中心IT價值鏈的每一層。公司的一整套管理託管服務包括技術服務、網絡管理服務、數據存儲服務、系統安全服務、數據庫服務和服務器中間件服務。公司的一整套管理雲服務包括與領先的公有雲的直接專用連接、用於管理混合雲的創新服務平台,以及在需要時轉售公有雲服務。

3) IT設備銷售指公司提供IT基礎設施,包括銷售IT設備和提供諮詢服務。

投資亮點

備有豐富的土地儲備 享有資產型護城河

IDC行業屬於重資產行業,規模越大可享有較低的融資成本及規模經濟。根據艾瑞諮詢的數據,按收入計,公司是2019年中國最大的運營商網絡第三方數據中心服務提供商,市場份額為21.9%。截至2020年6月30日,公司約98%的自主開發數據中心位於一線市場,如上海、北京、深圳、廣州、香港等等。因為這些地區互聯網用戶密度最大,有很高比例的數據和應用程序屬高關鍵性和時延敏感,為了滿足他們於金融、工業、商業、通信等需求,公司將數據中心設在靠近主要客戶的地區。

數據中心着重區域布局,由於一線市場的土地供應及供電許可稀缺,令一線城市的機房資源變得稀有,存在一定的供需缺口,而公司早年已積極在一線市場獲得了大量的土地和建築物,並將這些土地和建築物留作潛在未來發展之用。截至2020年6月30日,公司持作未來發展淨機房面積為32萬平方米,相比起運營中總淨機房面積25萬平方米尚有一倍可發展空間。它們主要分布在上海(122,082平方米)、北京(64,830平方米)、內地(74,156平方米)、香港(7,440平方米)及成都(54,506平方米),這讓公司更有能力把握大企業的合約。豐富的土地儲備都為公司的可持續發展打下堅實基礎,漸漸公司提供了穩固的護城河。

核心業務持續受惠雲計算發展 公司成長具確定性

中國是全球最大、發展最快的數字經濟體之一。中國正在大力發展雲計算、5G、人工智能、大數據、機器學習、區塊鏈、物聯網、AR和VR、電子支付和數字貨幣等新技術,預計創建、傳輸、處理和存儲的數據量將以倍數增加,而來自雲服務的客戶佔公司總簽約面積最大(截至2020年6月30日為71.8%)。根據艾瑞諮詢的數據,2019年中國雲計算市場規模為人民幣1,490億元,預計將以34.1%的複合年增長率增加,至2024年達到人民幣6,452億元。而雲計算是公司主要的收入主要來源,雲廠商對於數據安全要求極高,所以合作關係穩定,合同期一般為6-10年,與美國相比,當前中國的雲計算市場仍處於早期發展階段,市場滲透率較低,具有強大的增長潛力,公司將直接受惠雲計算高速發展大勢。

數據中心屬大型建設,所以客戶中長線的應用需求能否支撐其建設十分重要,因為一旦數據中心投入使用,就會不斷發生折舊,如果空置的話便是帶來低成本效應的營運。萬國數據的客戶包括超大型的雲服務提供商、大型互聯網公司、金融機構、電信運營商、IT服務提供商,以及國內大型私營企業和跨國公司。其中,互聯網巨頭阿里巴巴和騰訊佔了他們總簽約面積55%(截至2020年6月30日)。于2017、2018年及2019年,公司的季度客戶流失率(來自季度內終止或到期但並未重續的協議的季度服務收入與上季度的季度服務收入總額的比率)平均分別爲2.1%、0.9%及0.5%,及截至2020年6月30日止六個月僅爲0.6%。公司的服務保持高續約率意味著客戶滿意公司的服務水平並爲公司帶來穩定收入。另外,不同行業的客戶對數據中心的産品規格有不同的要求,公司客戶來自不同行業意味著公司的數據中心能精准並合乎成本效應按他們要求定制。通過與這些頭部雲服務商、互聯網企業以及金融機構的深度合作,公司能夠把握大客戶對大型容量的需求,並圍繞公司託管的企業和雲服務提供商形成網絡效應。進而吸引新客戶,提高市場份額,增加收入來源。

國內具領先技術的IDC

數據中心托管業務要求運營商有足够的功率密度,萬國數據的數據中心是大規模、高度可靠和高效率的設施,提供了一個靈活、模塊化和安全的運行環境,為他們客戶的計算機系統和網絡設備提供存放、電力和製冷服務以支持他們的關鍵性IT基礎設施。通過裝設高電力密度和優化PUE,公司的客戶能夠更有效地部署其IT系統,並降低其運營和資金成本。根據公司招股書,高性能的數據中心一般具有以下特點:

高可用性: 萬國數據的數據中心統配備了充足的冗餘傳輸路徑以符合Uptime Institute界定的三級標準,從而滿足客戶對重要的IT基礎設施的存放要求。

高電力密度: 電力密度指電力容量與淨機房面積之比。萬國數據的數據中心容量的平均電力密度約為2.2kW/平方米,而中國的行業平均電力密度為1kW/平方米。通過裝置高電力密度的設施,公司客戶可更有效地使用其IT基礎設施,從而降低他們的IT投資和運營成本。

高電力效率: 萬國數據的平均PUE值為1.25-1.4,而2019年中國的平均PUE水平為1.7倍。高電力效率降低了運營成本,有利於公司的客戶,也減少了公司的碳足跡。

公司的技術水平一直受到業務肯定,多年贏得各大機構頒發的獎項。例如2019年11月萬國數據便以“AI柔性數據中心節能”系統憑藉精細化、自動化、智能化的能效管理特性,榮獲“2019數據中心科技成果杰出獎”,數據中心科技成果獎”是經國家科學技術獎勵工作辦公室批准,中國工程建設標準協會特設立的行業內國家頂級科技獎項,“杰出獎”爲最高獎項。目前,該技術可輔助數據中心運營人員進行7×24小時全自動能效精細管理,降低PUE,從而提升運營效率。

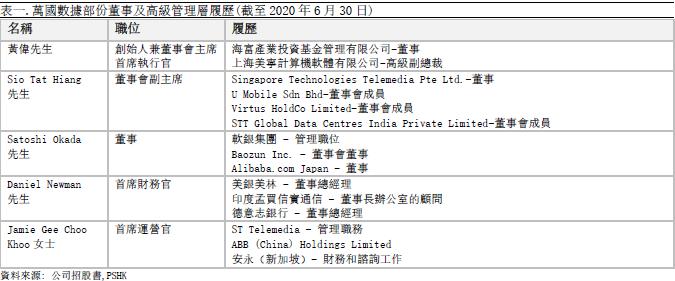

另外,萬國數據的管理團隊都在IT服務行業擁有深厚的知識和專業技能,萬國數據的創始人、主席兼首席執行官黃偉是一位有遠見卓識的先驅者,在中國數據中心行業擁有19年的經驗。公司的高級管理團隊擁有在領先的跨國IT服務提供商工作的豐富經驗。

財務分析及預測

收入分析

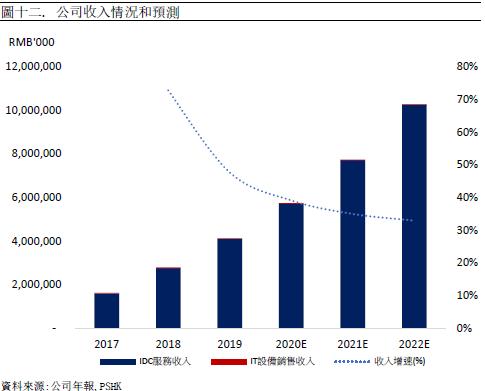

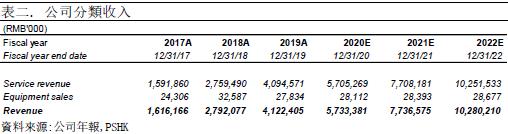

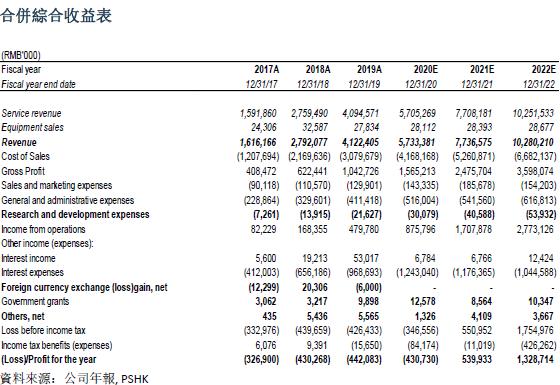

公司的收入主要分成兩部分, 包括1)IDC服務收入及2)IT設備銷售。其中,公司2017/2018/2019的服務收入分別為15.9/27.6/40.9億人民幣,分別佔總收入的98.5%/98.8%/99.3%,年均複合增長率爲60.4%。公司數據中心主要采取自建及併購的方式獲取,一綫城市數據中心總面積將繼續保持穩健增長,二綫城市數據中心擴張加速;我們預計,2020年數據中心運營總面積約31.9萬平方米,計費面積20.6萬平方米,2021年交付總面積約42.4萬平方米,計費面積27.8萬平方米,2022年交付總面積約53.4萬平方米,計費面積35.6萬平方米公司。整體計費率維持65%-70%區間。結合前文我們對公司的分析,我們預計公司2020/2021/2022的IDC服務業務收入分別為57.1/77.1/102.5億人民幣,按年上升39.1%/34.9%/32.8%。

公司2017/2018/2019的IT設備銷售收入分別為2.4/3.3/2.8千萬人民幣,分別佔總收入的1.5%/2.0%/1.7%,年均複合增長率為7.0%。我們預計公司2020/2021/2022 IT設備銷售收入將分別為2.8/2.8/2.9千萬人民幣,按年上升1.0%/1.0%/1.0%。總括而言,公司2020/2021/2022的預測總收入分別為57.3/77.4/102.8億人民幣。分別同比增長39.1%/35.0%/32.9%。

成本和費用

公司主要的成本為銷售成本,主要費用為銷售及營銷開支、一般及行政開支及研發開支。2019年,它們分別為30.80/1.30/4.11/0.22億人民幣,佔收入74.7%/3%/10%/0.5%。銷售成本方面,隨著業務的擴展,銷售成本將繼續增加,而我們預計電力,成本、折舊和攤銷以及租金成本將繼續構成銷售成本的最大部分。我們預計2020-2022年公司的銷售成本佔收入將收益於規模經濟會下降於一定水平,它們分別為72.7%/68.0%/65.0%,意味着我們預計2020-2022年公司的毛利率為27.3%/32.0%/35.0%。而銷售及市場推廣開支、研發開支及一般及行政開支我們認為隨着公司的品牌續漸成熟,其費用率將會下降到一定的收入比率。基於以上,我們預計2020-2022公司的營運成本為48.6/60.3/75.1億人民幣。

經調整營業利潤率(Adjusted EBITDA)分析

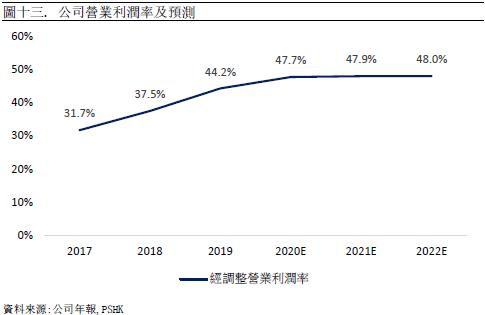

公司的經調整營業利潤率於過去3年保持穩定增長,由2017年的31.7%上升到2019年的44.2%。主要是因為公司一直嚴格控制營運成本並積極拓展新增長動力。我們預計公司2020-2022年得益於數字經濟,公司作為IDC行業龍頭,將把握機會把經調整營業利潤率會進一步上升。我們預計公司會於2020-2022年繼續改善,他們分別為47.7%/47.9%/48.0%。

估值與投資建議

截止11月23日收市價,公司的滾動企業價值倍數(TTM)為54.65x,我們認爲基于公司基本面良好,公司是國內第三方IDC行業龍頭,業務亦有強勁增長加上盈利確定性高。我們給予公司2021年目標企業價值倍數38x,對應企業價值為1,417億元人民幣。

我們預計公司2020/2021/2022年调整后EBITDA為27.33/37.08/49.31億人民幣,十二個月目標價為108港元,對應2020/2021/2022 EV/EBITDA為50.05x/38.00x/29.66x。首次覆蓋給予買入評級。(匯率:0.88 人民幣/港元)(現價截至11月23日)

風險因素

1) 客戶對數據中心需求放緩

2) 公司的債務水平偏高,令公司的浮動利率債務面臨利率風險

3) 公司可能無法取得較高的續約率

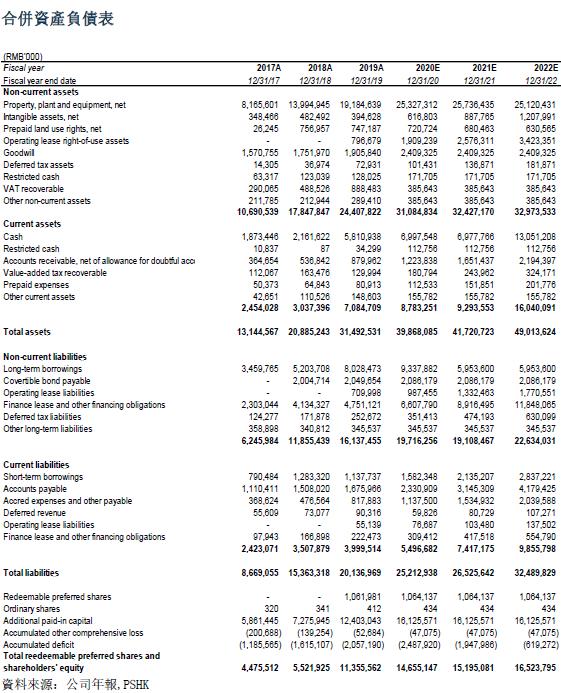

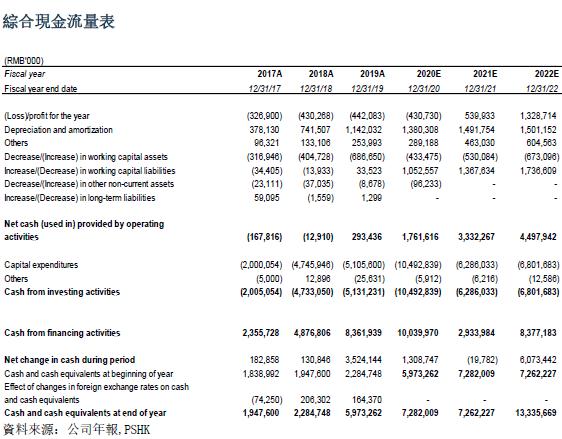

財務報表

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。