作者

分析師

本科主修市場行銷和英語,並於香港浸會大學獲得經濟學碩士學位。現為輝立証券持牌分析師,主要負責能源和公用事業等板塊的研究。曾在大型銀行、券商和資產管理公司工作,對於期貨和大宗商品衍生品領域擁有銷售、研究分析和市場推廣等工作經驗。

Margaret, a holder of a Bachelor`s degree in Marketing and English and a Master`s degree in Applied Economics from Hong Kong Baptist University, is currently employed as a licensed analyst at Phillip Securities. She specializes in conducting research focusing on the energy and utilities sectors. Prior to her current position, Margaret gained valuable work experience in a large bank, securities firm, and asset management companies. Her expertise lies in sales, research analysis, and marketing within the fields of futures and commodities derivatives.

| 電話: | 22776535 | 電郵: | margaretli@phillip.com.hk | |

361度 (1361.HK) - 渠道深耕與高性價比構築下沉市場護城河

| 投資建議 | 買入 |

| 建議時股價 | $5.870 |

數位化轉型效果凸顯,海外市場持續擴張

2025第三季度361º主品牌以及童裝品牌線下零售均同比錄得10%的正增長,電子商務平臺零售同比錄得20%的正增長。2025上半年公司應收為57.05億元(人民幣,下同),同比增長11%。其中,鞋類貢獻營收32.9億元,占比57.6%;服裝貢獻營收21.2億元,占比37.2%;配飾貢獻營收2.1億元,占比3.7%;其他貢獻營收0.9億元,占比1.5%。從渠道結構看,電子商務業務的線上專賣產品貢獻營收18.2億元,占比31.8%,同比增長45%,表明數位化轉型成效持續顯現。從區域分佈看,國內市場仍為公司業務核心銷售市場,361º國際業務錄收入占比1.5%,同比增長19.7%,主要來自東南亞、美洲、歐洲及「一帶一路」沿線地區的擴張,未來公司將會繼續加強海外市場的建設,我們認為公司未來在海外市場仍有較大的發展空間,隨著公司在海外市場持續的品牌建設,或將在未來幾年為公司營收貢獻更多增量。

毛利率多年維持穩健,彰顯盈利韌性

2025上半年公司毛利率為41.5%,自2021年開始,公司毛利率連續四年維持在40%以上。銷售及分銷費用率為18.2%,同比微增,主要因公司投入更多資源於廣告及宣傳活動,尤其是透過電子商務平臺進行品牌推廣等活動,線上銷售是目前消費行業發展的主流,我們推測公司未來會在電子商務平臺投放更多資源,銷售分銷費用率有機會維持上漲趨勢。歸母淨利率為15.3%,同比增長2.94個百分點,環比增長3.45個百分點,彰顯出其其穿越週期的盈利韌性。每股盈利為0.41元,同比增長8.6%。資產負債率為34.3%,過去四年公司資產負債率維持在30%以下的水準,表明公司財務結構健康,債務壓力較低。

借力美團閃購、淘寶閃購打通"半小時達",全場景門店矩陣塑造增長韌性

361°官宣合作美團閃購與美團團購雙業務,為消費者開啟運動消費新體驗。361°宣佈全面上線淘寶閃購業務,首批業務率先落地重慶。後續北京、上海、廣州等熱門城市也將陸續解鎖。公司線上與美團和淘寶的合作並非簡單鋪管道,而是戰略級互補。美團閃購、淘寶閃購解決了運動消費"即時性"的痛點,將線上流量轉化為半小時內的線下履約,大幅提升轉化效率與用戶體驗。這構建了"線上引流、線下核銷"的閉環,直接為實體門店導流,對抗線下客流波動,提升了門店運營的確定性和坪效,電商優勢進一步凸顯。這體現了公司對本土消費習慣的精准把握和敏捷的渠道創新。

冰雪季開始,ONEWAY表現值得期待

ONEWAY戶外店與女子運動概念店的落地,是對細分市場的深度挖掘和品牌價值的場景化表達。這不僅能提升品牌形象、增強客戶粘性,也有助於測試新品類、獲取高價值使用者資料。ONEWAY新店主要銷售2025秋冬全新上市的戶外鞋服系列主打產品,包括NUUKSIO、SISU及LUXE三條產品線,覆蓋專業滑雪、專業戶外及都市泛戶外風格穿搭。冬日已經到來,北方多地冰雪設施已經開始運營,新的冰雪季開始,不同類型冰雪場地設施供給不斷豐富,我國參與冰雪運動的人群穩步擴大,有利帶動冰雪產業快速增長。央視網資料顯示,2024年中國冰雪運動產業總規模達到9700億元,同比增長約9%,預計2025年將突破1萬億元,疊加雙十二購物節來臨,有望帶動相關滑雪服飾銷售增長,ONEWAY表現值得期待。

超品店促進銷售多元化發展

361º超品店以一體化、全品類消費體驗強化了品牌的差異化優勢。超品門店(已達93家)作為標杆,與多元化門店形態共同構成了一個層次分明、覆蓋不同客群和消費場景的零售網路,有效強化全渠道運營能力與增長韌性。

估值及投資建議:

國家統計局資料顯示,2025年1---10月份,社會消費品零售總額412169億元,增長4.3%。全國實物商品網上零售額為103984億元,同比增長6.3%。體育、娛樂用品類零售額為1397億元,同比增長18.4%。國家體育總局報告顯示,中國戶外運動參與人數超4億人,相信在全民運動的趨勢下,這一數字有望繼續增長,進而拉動運動服飾銷售增長。361º積極佈局女性和兒童細分賽道,形成差異化優勢。今年中國啟動了全國統一的生育補貼制度,生育補貼政策通過降低生育養育成本、提升生育意願,長期有望推動兒童人口基數修復,疊加"雙減"政策與全民健身計畫帶動的兒童體育活動需求增長,家長對兒童運動服飾的消費意願提升,兒童體育服飾市場有望維持高景氣度,我們認為361º兒童業務將為公司提供穩健增長動力。361º未來將持續贊助多個運動賽事,比如WTCC世界網球洲際對抗賽等等。NBA超級球星尼古拉·約基奇於2023年底官宣成為361º代言人,與品牌長期合作,並推出了個人簽名鞋系列(JOKER系列),他於今年7月進行中國行。以上活動有效提升了品牌知名度和曝光度。我們看好361º在下沉市場的優勢以及未來開拓海外市場的前景。

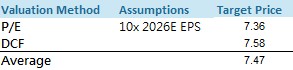

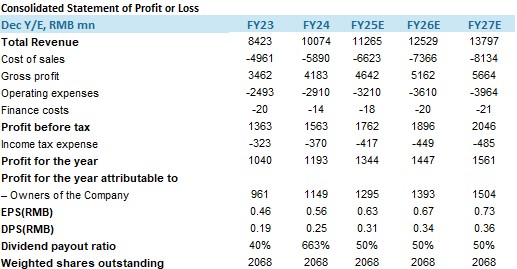

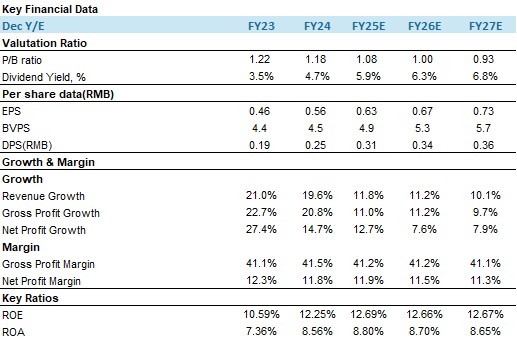

我們預計公司在2025-2027年收入分別為112.65億元,125.29億元和137.97億元,EPS分別為0.63/0.67/0.73元。我們採用兩種估值方法,相對估值法P/E以及絕對估值法DCF。

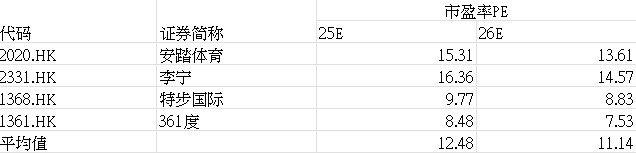

相對估值法:我們選用可比公司進行估值,選取李宁、安踏以及特步等業務類似的公司進行比較。在此情形下预测目標價為7.36港元,對應為2026年的預測P/E市盈率為10倍。

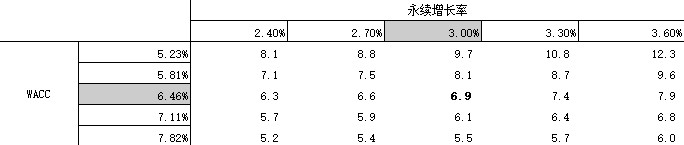

絕對估值法:DCF分析中的關鍵假設:1. WACC通過WACC=Kd*Wd(1-T)+Ke*(1-Wd)計算得到為6.46%。2. 折現期自2025年起至2029年止。3. 永續增長率為3%。在WACC為6.46%、永續增長率為3%時,公司合理每股價值為7.58港元。在WACC為5.81%-7.11%、永續增長率在2.7%-3.3%的情況下,公司合理每股價值區間為6.48-9.56港元。

考慮到DCF模型的局限性,我們將該估值結果與P/E估值法進行算數平均,最終得出目標價為7.47港幣,首次給予"買入"評級。

風險因素

1) 國內運動服裝行業增長不及預期;

2) 行業競爭加劇;

3) 宏觀經濟下行影響終端消費;

4) 公司銷售不及預期。

財務資料

(現價截至12月12日 2025)

匯率:港幣/人民幣=0.91

來源: PSHK Est.

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。