作者

分析師

本科畢業於新南威爾士大學會計金融系,碩士畢業於香港大學金融系。現為輝立証券持牌分析師,主要負責TMT及半導體板塊的研究,曾在證券公司和家族辦公室工作。

| 電話: | 22776515 | 電郵: | megantao@phillip.com.hk | |

泡泡瑪特 (09992.HK) - Labubu帶動海外市場爆發式增長

| 投資建議 | 增持 |

| 建議時股價 | $278.800 |

| 目標價 | $316.000 |

公司簡介

泡泡瑪特(POP MART)是一家中國領先的潮流文化娛樂公司,成立於2010年,總部位於北京。該公司以潮流玩具為核心,構建了覆蓋IP孵化與運營、潮流玩具零售、主題樂園與體驗和數位娛樂的全產業鏈綜合運營平臺。泡泡瑪特擁有眾多受歡迎的IP形象,如Molly、DIMOO、SKULLPANDA等,並通過線上線下多種管道銷售產品,深受年輕消費者喜愛。

財務摘要

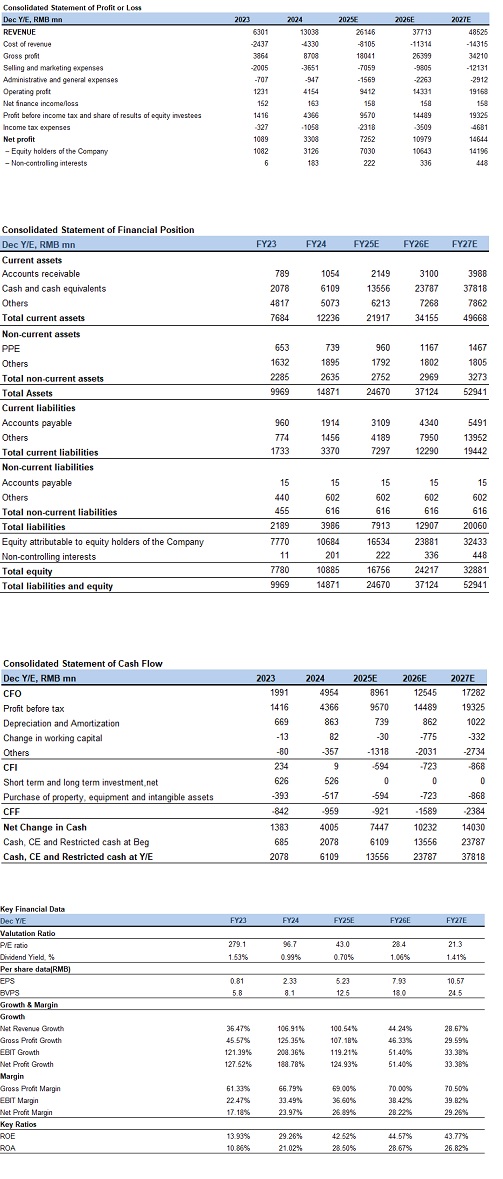

2024年全年,公司實現總營收130億元(人民幣,下同),同比增長106.9%;經營利潤為42億元,同比增長237.6%,歸母淨利潤31億元,同比增長188.8%;銷售毛利率達66.8%,同比提升5.5個百分點,主要受益於產品結構優化及海外高毛利業務占比提升。按渠道劃分,中國內地業務收入為80億元,同比增長52.3%;其中,零售店銷售收入38億元,同比增長43.8%。線上銷售收入為27億元,同比增長76.9%。機器人商店銷售收入7億元,同比增長26.4%。港澳臺及海外業務收入為51億元,同比增長375.2%;其中,零售店銷售收入29億元,同比增長404.0%。線上銷售收入為15億元,同比增長834.0%。

公司發佈2025H1業績預告,預計2025H1收入同比增長不低於200.0%,對應137億元;集團經營溢利同比增長不低於350.0%,對應43億元;淨利率預計超30.0%,創歷史新高。業績波動主要由於公司旗下IP認可度提升,海外收入佔比持續提升及成本持續優化。

核心IP新品帶動海外市場爆發式增長,歐美市場為主要增長引擎

繼Monster系列於2024年第四季度引發市場熱潮後,公司於2025年4月推出Labubu 3.0系列。進入第二季度,Labubu 3.0持續驅動海外市場爆發式增長(延續第一季度475.0%-480.0%的同比增速),明星效應與社交媒體傳播進一步推升公司IP產品熱度,帶動海外收入保持高速增長。2025年第一季度,公司北美地區收入同比增長近9倍(895.0%-900.0%),歐洲地區收入增長超6倍(600.0%-605.0%),顯著高於東南亞地區345.0%-350.0%的增速,印證了公司聚焦歐美市場的戰略成效,管理層預計2025年北美市場可達到集團2020年銷售額(對應25億元)。自2025年4月中旬起,為應對關稅公司對北美市場產品提價12.0%-27.0%,而銷售勢頭未受影響,進一步驗證了當地消費者的低價格敏感度及公司強大的議價能力。我們認為,隨著高溢價海外市場收入占比持續提升,公司整體盈利能力有望進一步改善。

線下門店擴張加速

線下門店方面,2025H1 新開39 家,其中美國/印尼/泰國開店數量排名前三,新開店數量達17/6/5 家,開店節奏明顯加快,反映管理層將線下門店擴展為重要策略。

線上渠道表現強勁

線上渠道方面,根據fastmoss,2025H1公司整體在Tiktok 渠道合計GMV 為4.98 億元,其中美國/泰國/菲律賓排名前三,分別為336/67/29百萬元。

海外反哺國內市場收入增長加速

通過Labubu 3.0系列在海外市場的成功,公司IP在國內市場的影響力亦得到提升,帶動國內市場銷售增長。2025年第一季度,中國內地業務收入同比增長52.3%,其中零售店銷售收入同比增長43.8%,線上銷售收入同比增長76.9%。

投資建議

公司作為中國潮流玩具行業的領軍企業,憑藉強大的IP運營能力和全球化的市場佈局,未來成長潛力巨大。我們預計公司2025-2027年營業收入分別為261/377/480億元,歸母淨利潤分別為70/106/138億元,對應EPS為5.23/7.93/10.32元。考慮到公司的高成長性及海外市場的廣闊前景,我們選取30倍2025年預測PE,對應目標價為316港元,當前股價對應2025-2027年PE為48/32/24x,首次給予“增持”評級。

風險因素

1)海外市場拓展不及預期;

2)IP授權風險;

3)市場競爭加劇。

財務資料

(現價截至8月7日)

匯率:港元/人民幣=0.91

來源: PSHK Est.

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。