作者

分析師

本科畢業於新南威爾士大學會計金融系,碩士畢業於香港大學金融系。現為輝立証券持牌分析師,主要負責TMT及半導體板塊的研究,曾在證券公司和家族辦公室工作。

| 電話: | 22776515 | 電郵: | megantao@phillip.com.hk | |

快手科技 (1024.HK) - AI 驅動全鏈路效率提升

| 投資建議 | 65.00 |

| 目標價 | $73.000 |

公司簡介

快手為中國乃至全球領先的內容社區及社交平台。作為一家以人工智慧為核心驅動和技術依託的科技公司,快手專注於通過持續的技術創新和產品升級,不斷豐富服務和應用場景,為客戶創造價值。在快手,用戶通過短視頻和直播來記錄和分享他們的生活,發現所需,發揮所長。透過與內容創作者和企業緊密合作,快手提供的技術、產品和服務可滿足用戶的多元化的需求,包括娛樂、線上營銷服務、電商、本地生活、遊戲等。

財務點評

2025年第一季度,公司實現總營收326億元(人民幣,下同),同比增長10.9%;盈利能力方面,經營利潤為43億元,同比增長6.6%,經調整淨利潤為46億元,同比增長4.4%。分部收入方面,1Q25線上營銷服務收入180億元,同比增長8.0%,主要由於智能產品投放解決方案應用推動營銷客戶投放消耗增加;直播收入98億元,同比增長14.4%,主要由於運營精細化及內容多元化;其他服務收入48億元,同比增長15.2%,主要由於電商業務增長。費用方面,該季度公司銷售及營銷開支佔總收入由去年同期的31.9%減至2025年第一季度的30.4%,主要是由於運營效率提升。

運營資料方面,2025年第一季度,快手應用的平均日活躍用戶和平均月活躍用戶分別達4.08億及7.12億,分別同比增長3.6%和2.1%,快手應用的平均日活躍用戶創歷史新高,並且連續第三個季度超過4億。通過精細化用戶增長策略,新增用戶的平均獲客成本降低,並通過豐富的優質內容供給、持續反覆運算的流量分發機制和多元的社區互動玩法提升用戶的內容消費體驗,新增用戶留存率不斷提升。

線上營銷服務:外迴圈業務為核心增長引擎,AI 驅動全鏈路效率提升

2025年第一季度,外循環營銷服務為主要驅動力,AI 技術深度驅動全鏈路效率提升。內容消費行業中,短劇營銷消耗同比高速增長。營銷客戶以原生鏈路為基礎,提升內容價值並增強用戶粘性,加深平臺對用戶喜好的理解深度。本地生活行業中,原生私信、線索表單搜集等解決方案提升轉化率,營銷消耗同比增長超50.0%。同時,AI技術全流程賦能線上營銷服務解決方案,提供高效品牌營銷和效果轉化。根據管理層,預計第二季度線上營銷服務收入同比增速將重返雙位數,同時泛貨架場域的廣告消耗增長將有一定提速。

電商:三位一體經營格局驅動多元場域不斷優化

公司持續優化消費者購物體驗,2025年第一季度,電商GMV同比增長15.4%至3323億元,月均活躍買家數達1.35億,同比增長7.1%。通過持續建設成長資源及廣泛應用大模型,為商家提供全套智能開播工具,2025年第一季度新入駐快手商家數量同比增長超30.0%。通過建立「直播+商城+短視頻」三位一體經營格局,驅動多元場域不斷優化。2025年第一季度,泛貨架電商GMV貢獻占比約30.0%,日均動銷商家同比增長超40.0%,短視頻電商GMV同比增長超40.0%。

直播:同比增速轉正

公司進一步加強多人直播、團播等優勢品類精細化運營,截至2025年第一季度末,簽約公會機構數量同比提升超25.0%,簽約主播數量同比增長超40.0%。

投資建議

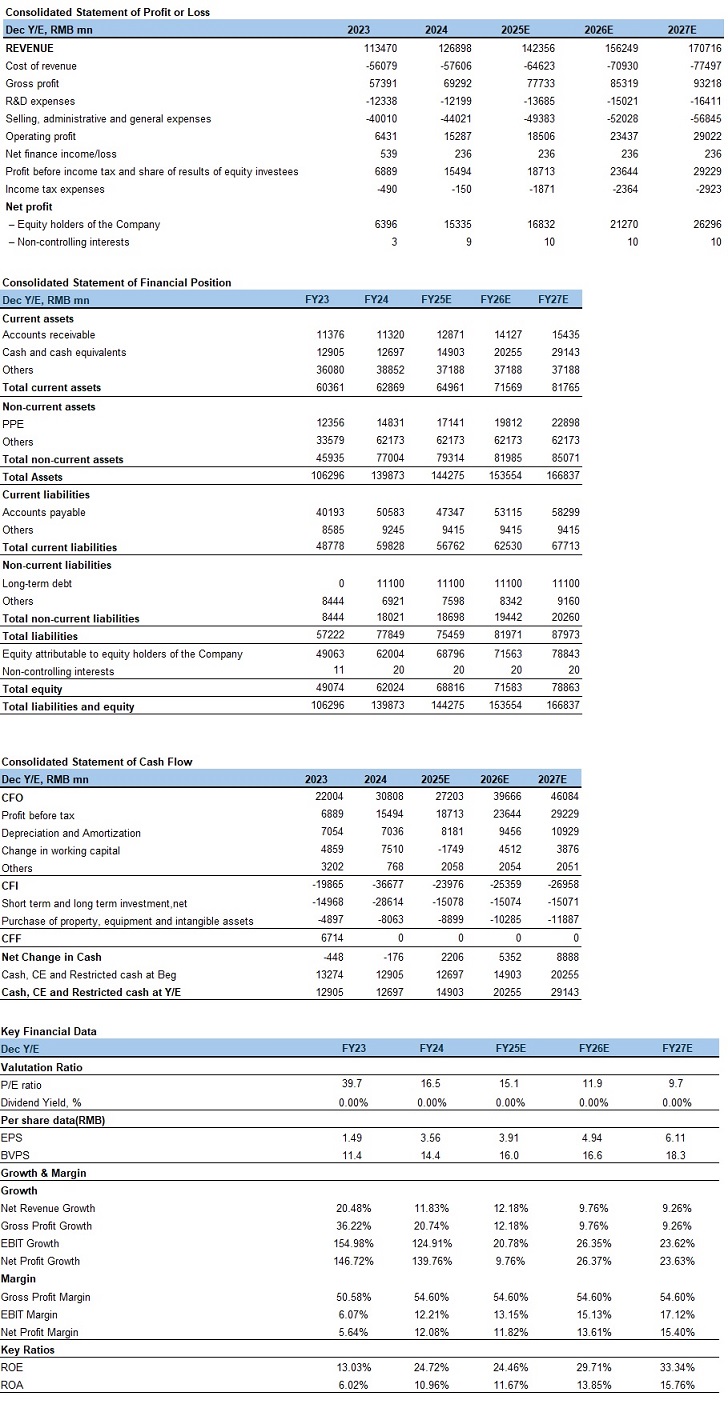

2025年4月,公司推出可靈AI2.0,提出全新理念多模態視覺語言,推出多模態編輯功能,目前已經廣泛應用於廣告營銷、短劇和智能終端等多個行業。公司借助AI技術對線上營銷服務解決方案進行全流程賦能,包括AIGC營銷素材生產、營銷投放智能體和營銷推薦大模型等,提升客戶營銷轉化效率。2025年第一季度,AIGC營銷素材的日均廣告消耗約為人民幣3,000萬元。總體來說,我們看好公司的中長期成長,認為公司的合理估值為17倍2025年預測PE,對應每股目標價73港元。我們預額公司25-27年營業收入分別為1424/1562/1707億元,淨利潤為168/213/263億元,對應EPS為3.91/4.94/6.11元,當前股價對應PE為15/12/10x。整體而言,我們首次給予“增持”評級。

風險因素

1)AI應用進展不及預期;

2)用戶增長放緩;

3)互聯網行業監管風險。

財務資料

現價截至2025年7月14日

匯率:港元/人民幣=0.91

Source: PSHK Est.

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。