長飛光纖光纜 (6869.HK) - 行業龍頭,價值低估

| 投資建議 | 增持 |

| 建議時股價 | $10.600 |

| 目標價 | $12.700 |

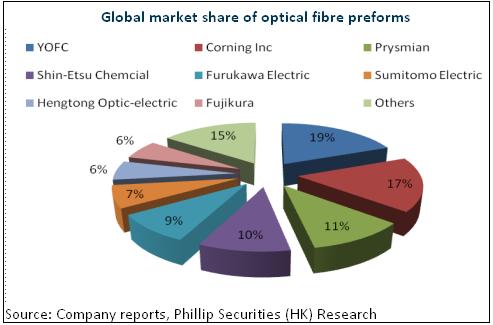

長飛光纖光纜主要生產光纖及光纜產品。以銷量計,公司2013年是內地最大的光纖預製棒、光纖及光纜供應商,在全球則是最大的光纖預製棒供應商及第二大的光纖和光纜供應商。公司研發能力強大,擁有科技部唯一認可的光通信行業國家重點實驗室。而且,公司擁有業內最強的盈利能力。

國務院明確發文加快寬頻網路建設, 2015年網路建設投資超過4300億元,2016—2017年累計投資不低於7000億元。光纖光纜需求預計將藉此維持高水準,公司作為行業龍頭,勢必受惠於該等建設進程。

5月18日,商務部公佈了光纖預製棒反傾銷調查的初裁決定,認定原產於日本和美國的進口光纖預製棒存在傾銷。此次初裁表明國家支援國產光通信企業的發展,國產光棒市場份額將進一步提升,長飛作為全球最大的光纖預製棒生產企業,預計受益最大。而且,初裁決定將改善行業供需格局,光纖和光纜的市場價格走勢也有望穩中有升。

公司目前光纜產能為800萬芯公里,計畫增加800萬芯公里新產能,新廠區已經建好,並已進行試生產,估計下半年即可全部投產。考慮未來幾年“寬頻中國”等政策將明顯提升需求,國內同行又沒有大規模擴產的計畫,因此,行業供需格局並不會受影響,公司預計將鞏固龍頭地位。

行業龍頭,價值低估

儘管光纜行業總體仍為產能過剩狀態,但內地加速“寬頻中國”及“光纖到戶”的建設將明顯改善供需格局。公司為行業龍頭,兼具技術及盈利優勢,業績成長亦值得期待。我們暫予公司對應2015年每股收益12倍估值,目標價為12.7港元,首予“增持”評級。(現價截至6月8日)

領先的競爭地位

長飛光纖光纜主要生產光纖及光纜產品。以銷量計,公司2013年是內地最大的光纖預製棒、光纖及光纜供應商,在全球則是最大的光纖預製棒供應商及第二大的光纖和光纜供應商。

公司研發能力強大,擁有科技部唯一認可的光通信行業國家重點實驗室。同時,公司還負責制定中國的行業標準,已率先制定中國通信標準化協會的五條行業標準。

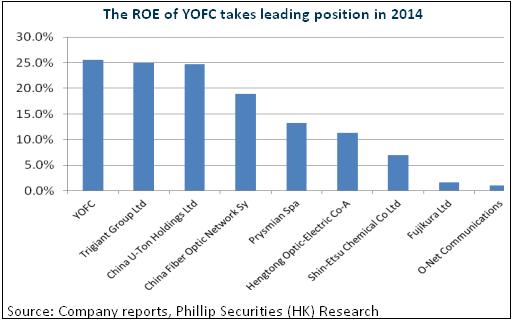

而且,公司擁有業內最強的盈利能力,主要得益於公司採用垂直整合業務模式,更側重於光纖預製棒和光纖製造業務,這使公司的淨資產收益率和淨利潤率高於行業平均水準。在2014年,公司光纖預製棒和光纖業務收入占總收入57%。尤其在預製棒這塊,目前國內近有5-6家企業生產,40%仍依賴於進口,行業競爭格局良好。作為龍頭,公司預製棒銷量更是第二大生產商的三倍,優勢地位明顯。目前,在光纖產業鏈利潤結構上,預製棒占七成左右,盈利最為豐厚。

產業政策積極,支撐旺盛需求

近日國務院明確發文加快寬頻網路建設,將加快推進全光纖網路城市和第四代移動通信(4G)網路建設,2015年網路建設投資超過4300億元,2016—2017年累計投資不低於7000億元。我們相信,光纖光纜需求預計將藉此維持高水準,公司作為行業龍頭,勢必受惠於該等建設進程。公司管理層則預計未來2-3年光纜行業將有15%的行業增速,作為龍頭的長飛更將實現高於行業的增速。目前,公司生產狀況較好,產品已呈現供不應求之勢。

光棒反傾銷裁定或支撐產品價格

5月18日,商務部公佈了光纖預製棒反傾銷調查的初裁決定,認定原產於日本和美國的進口光纖預製棒存在傾銷。自5月21日起,進口經營者在進口上述產地的光纖預製棒時,將依據初裁決定所確定的各公司的保證金比率向海關提供相應保證金,具體保證金比率為7.8-39%不等。

此前,日本、美國等光棒生產企業向中國低價出口大量光棒產品,使得國內光棒產能無法得到充分發揮,光棒的利潤率也受到一定影響。此次初裁表明國家支援國產光通信企業的發展,國產光棒市場份額將進一步提升,長飛作為全球最大的光纖預製棒生產企業,預計受益最大。而且,初裁決定將改善行業供需格局,光纖和光纜的市場價格走勢也有望穩中有升。

產能擴張支撐成長

公司目前光纜產能為800萬芯公里,計畫增加800萬芯公里新產能,新廠區已經建好,並已進行試生產,估計下半年即可全部投產。儘管此前內地光纜產能利用率僅為70%左右,但未來幾年“寬頻中國”等政策將明顯提升需求,國內同行又沒有大規模擴產的計畫,因此,行業供需格局並不會受影響,公司預計將鞏固龍頭地位。

另外,適應“一帶一路”國策,公司還於去年12 月公告在緬甸建一個光纜廠,今年年初公告在印尼建一個光纖廠。目前,公司海外市場貢獻占比僅為10%,未來還將繼續增加銷售辦事處。可以預期,海外出口比重有望實質增長。海外銷售光纜毛利率較國內更高,因此將改善公司的盈利能力。

還值一提的是,目前公司預製棒產能為1700-1900噸,估計2016年6月也將增加1500 噸,產能提升約80-90%,光纖的產能預計也將和預製棒新增產能進行配套生產。此輪擴張預計將令公司產品的自產比例提升,亦有望進一步改善綜合毛利率。

催化劑

更多支援性政策;

新產能進展超預期。

風險提示

競爭劇烈令盈利能力下滑。

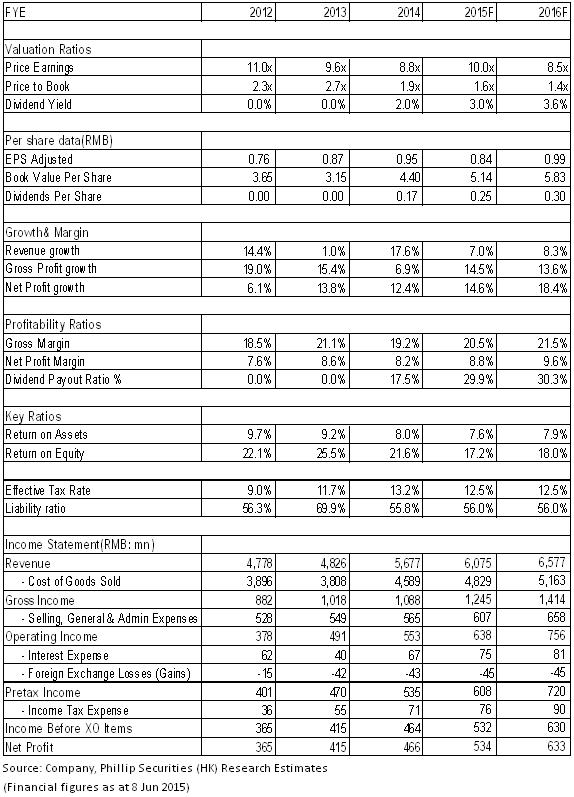

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。