莎莎國際 (178.HK) - 增長動力減慢

| 投資建議 | 增持 |

| 建議時股價 | $6.800 |

| 目標價 | $7.300 |

公司簡介

莎莎國際主要從事多種品牌化妝品之零售及批發業務,集團於亞洲設有逾270間零售店及專櫃,銷售逾600個品牌產品,包括護膚品、香水、化粧品、護髮及身體護理產品以至專有品牌及獨家代理名牌產品等。

投資慨要

股價由高位調整: 年初至今,莎莎股價調整近25% (同期恆指下跌6.3%),我們把這個疲弱的表現歸咎於1.) 莎莎最近的減價及推廣活動觸發市場憂慮其盈利增長動力放緩,而其股價正處於較高的估值,2.) 內地訪港旅客數目的增長正在減慢。

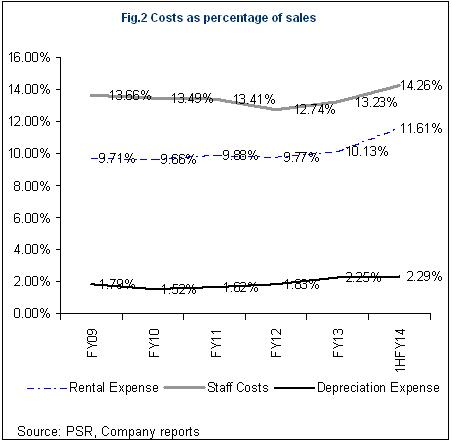

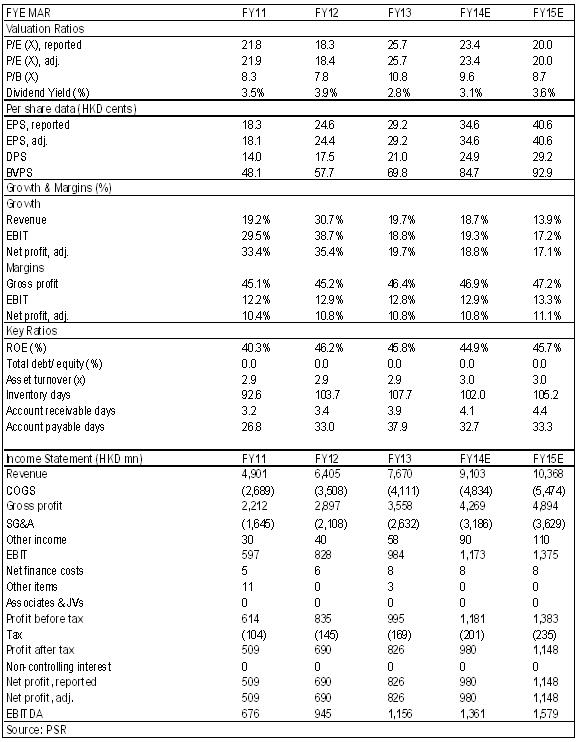

議價能力強,毛利率保持高水平: 莎莎的毛利率於2014年財年上半年仍保持47.0%的高水平 (相對2013年財年上半年為45.7%),我們相信其於2014年財年下半年的推廣活動對其全年的毛利率影響有限,因為管理層已表示會微調推廣策略,2014年財年第4季將扭轉毛利率的跌勢,鑑於莎莎於市場仍擁有領導地位,強大的議價能力,我們相信他們有能力做到。我們預測全年毛利率將擴張1.2個百分點至46.4%。

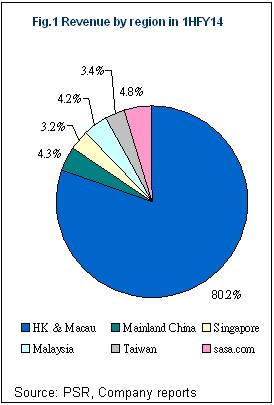

內地訪港旅客增長放緩影響,盈利增速減慢: 由香港旅發局的旅客統計資料顯示,今年1月份的內地訪港旅客人數為4,347,400,同比增23.3% (過夜旅客人數同比增加24.4%至1,646,199; 不過夜旅客人數同比升22.6%至2,701,201),對比去年1月的增長率13.7%,今年1月的增長率看似理想,但我們歸咎於農曆新年假期前的效應,我們相信綜合1月及2月的數據將明顯低於2013年的23.3%增長率。因為內地旅客的消費力貢獻莎莎主要的收入,我們對未來2年的盈利增長給予保守的預測,2年的純利複合增長率預測為17.9% (對比過去3年的複合增長率為29.3%),因此,我們給予較低的估值以反映其減慢的盈利增長。

估值: 莎莎現價相等於2013年財年往績市盈率23.4倍 (vs. 5年平均數為20.9倍),我們預期莎莎FY14/15的每股盈利分別為34.6/40.6港仙,2年 純利的複合增長率為17.9% (過往3年複合增長率為29.3%),我們下調目標價至HK$7.30,基於FY15預測市盈率18.0倍,我們給予”增持”評級,潛在升幅為7.0%。主要的潛在風險為1.) 毛利率收窄﹑2. ) 內地旅客消費力減弱﹑3.)租金/員工成本大幅上升。

主要風險

品牌受損

毛利率收窄

租金成本大幅上升

內地旅客消費力減弱

行業競爭加劇

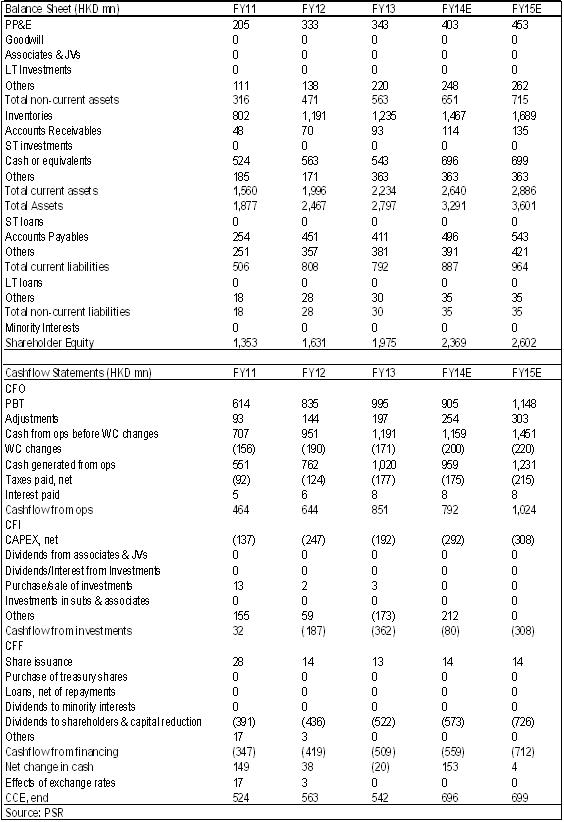

財務情況

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。