雲南白藥 (000538.SZ) - 工業商業齊發展,股權重組增動力

| 投資建議 | 增持 |

| 建議時股價 | $99.340 |

| 目標價 | $117.700 |

投資概要

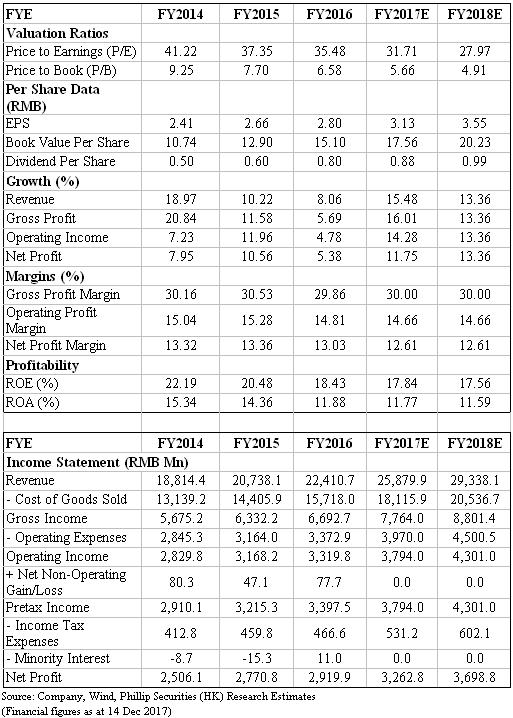

雲南白藥公司從事醫藥及相關產品的研發、生產及流通。雲南白藥創制於1902年,具有止血消炎功效,產品配方屬於國家絕密,在國內擁有很高的品牌知名度和廣泛的客戶基礎。近年來,公司以“白藥”產品為基礎,開發藥品、健康日化產品、保健品,並積極拓展商業流通業務。從2007年到2016年,公司的營業收入與淨利的複合增長率達到20%、27%,我們預期公司未來仍將保持較快增長,預測2017、2018年每股盈利3.13、3.55元,使用PE估值法,假設33倍PE(過去兩年平均PE + 1.5倍標準差)得到目標價117.7元,上升空間18.5%,給予“增持”評級。(現價截至12月14日)

公司概況

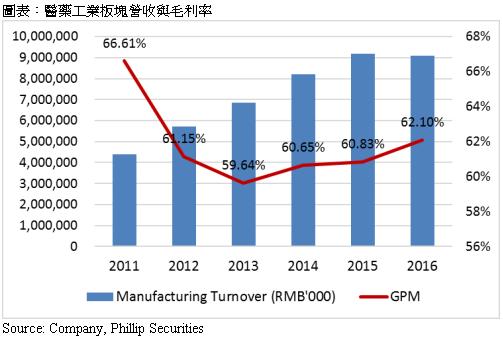

醫藥工業增長可期

公司以“藥”為產業基石,不斷向大健康領域延伸和拓展,現有業務涵蓋中藥資源、中西藥原料及製劑、個人護理產品、原生藥材等,目前的生產基地建有40餘條生產線,產品目前共計19個劑型390餘個品種。從2011年到2016年醫藥工業營業收入年均複合增長率達到15.68%,平均毛利率61.8%。2017年上半年,醫藥工業營收為49.76億元(占營業收入42%),同比增速9.5%,毛利率66%,同比提高4.79個百分點(1H16: 61.23%)。

(1)藥品事業部。2016年藥品事業部貢獻的銷售額達到49.18億元,占營業收入22%,2011到2016年複合增長率9.76%。主要產品包括雲南白藥創可貼、雲南白藥氣霧劑、雲南白藥膏等,以上三個產品佔據中國市場同類產品銷量第一。公司重點培育的用於調氣養血的氣血康產品也在2016年取得優異的銷售成績。未來,公司還將加強對重點產品的推廣力度,借鑒氣血康產品的成功經驗,挑選10個左右特色藥品培養新的銷售增長點。預計2017、2018年該板塊會保持3%左右的同比增速。

(2)健康事業部。公司健康板塊的產品包括牙膏、洗髮水、衛生巾等。2016年該板塊銷售額為37.57億元,占營業收入17%,2011到2016年複合增長率25%以上。雲南白藥牙膏產品的銷售占全國牙膏市場份額16.5%,位居同類產品市場份額第二、民族品牌第一;2016年推出了包括兒童牙膏、孕婦牙膏等新產品,穩步拓展消費者覆蓋範圍。繼養元青洗護髮系列產品銷售持續增長,公司不斷推出新的洗髮產品,2016年推出淘米水、精油等系列洗髮產品,2017年還借助熱門IP推出“三生三世”等系列產品,吸引更多年輕消費者。衛生巾業務發展持續向好,在原有的“日子”基礎上,推出了“菲漾”、“馨安適”等品牌佈局中高端衛生巾市場。目前,除了傳統的商超管道,公司的健康產品以旗艦店形式入駐各主流電商平臺。公司還在杭州成立互聯網行銷中心,以便適應電商消費形式的發展,加速拓展產品業務。我們預期在消費升級的大背景下,憑藉其固有的品牌優勢,不斷拓展的銷售網路,健康板塊繼續保持較快增長,預計2017、2018年的增長率在15%左右。

(3)中藥資源部。2016年該板塊銷售額為9.4億元,占營業收入4.2%,2013到2016年複合增長率39%以上。雲南省的自然地理環境及氣候類型,造就了其得天獨厚的生物資源優勢,使其成為全國植物種類最多的省份。公司憑藉其中藥材產業優勢,以戰略合作、參股共建等模式先後打造多個中藥材種植基地。公司還在省內積極部署線下管道,為消費者提供精准定制化中醫養生產品和服務。由於基數較小,我們預計該板塊在2017、2018年將保持30%以上的同比增速。

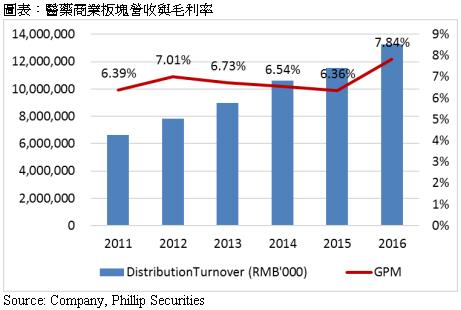

醫藥流通業務成長快速

從2011年到2016年,流通業務的營業收入年均複合增長率達到14.8%,平均毛利率6.81%。2017年上半年,醫藥商業板塊的銷售額為69.24億元(占營業收入58%),同比增速17.5%,毛利率7.07%,同比提高1.06個百分點(1H16: 6.01%)。雲南白藥是區域流通龍頭企業。公司主要以3個全資子公司(雲南省醫藥有限公司、雲南白藥大藥房、電子商務有限公司)作為平臺開展流通業務,從事藥品及日化品的批發零售。在傳統管道方面,公司的產品已覆蓋全國主要醫療機構,實現雲南縣級以上及部分發達鄉鎮醫院全覆蓋。同時,公司積極拓展電子商務,建設自有銷售平臺,並且與天貓、淘寶、京東等主流電商平臺均有合作,還探索微商等領域內的管道建設。未來,公司會實施對縣級及以上醫療機構定制化服務,鞏固現有管道優勢;探索線下零售藥店業務、藥房託管、網上售藥等管道協同發展。預計2017、2018年該業務板塊將持續15%左右的同比增長。

國企混改助力未來新發展

目前,上市公司由雲南白藥控股持有41.52%的股份。白藥控股原是雲南省國資委的全資控股公司。通過混合所有制改革,目前的白藥控股由雲南省國資委、新華都、江蘇魚躍共同持有(控股比例為45%、45%、10%)。股權重組不僅為企業引入約300億元的穩定資金,還為公司建立了市場化的治理結構,這使得白藥控股的董事、監事和高級管理人員均以市場化原則聘任,任何人都不具有行政級別。其中,戰略投資者江蘇魚躍是中國醫療影像和家用醫療領域的龍頭民營企業,控股魚躍醫療(002223.SZ)、萬東醫療(600055.SH)等上市公司。2014年江蘇魚躍參與萬東醫療的改革, 2016年萬東醫療實現淨利潤7,154萬元,較2014年增長近三倍。未來,更加市場化的經營決策以及與戰略股東的協同互補,有望為公司的發展注入新動力。

改善管理層薪酬,激發增長活力

雲南白藥的高管薪酬一直處於行業低位。2016年公司高管薪酬為773.97萬元,占當年歸母淨利潤的0.265%,而行業平均水準在0.92%左右。2017年11月,公司董事會審議通過了《關於公司高級管理人員薪酬管理與考核辦法的議案》與《關於公司獨立董事津貼管理辦法的議案》,規定獨立董事津貼為每人每年人民幣21.6萬元(稅後)。我們預計,調整之後的高管薪酬接近行業平均水準,這有利於激發管理團隊的積極性,取得更好的經營業績。

政策東風助力騰飛

根據國家統計局的資料,2006-2016年中藥產業市場規模年均複合增長率為20.59%。2016年8月,國家中醫藥管理局在《中醫藥發展“十三五”規劃》中制定的中醫藥行業發展目標是,到2020年中藥工業規模以上企業主營業務收入達到12,523億元,年均複合增速15%。由此見中醫藥行業的還有相當的發展空間。此外,兩票制的實施會進一步提高流通行業的集中度。我們預期雲南白藥作為區域性流通龍頭企業,將通過並購與對外合作,進一步擴大、深化銷售網路。

估值和風險

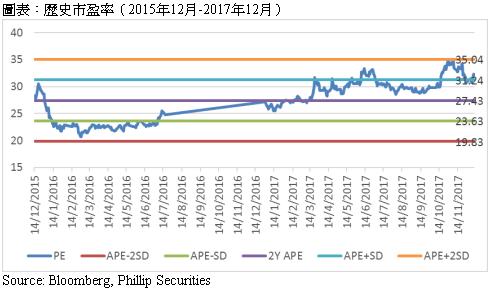

我們使用PE法得到目標價117.7元。假設上述四個板塊今明兩年的銷售同比增速分別為3%、15%、30%、15%,利潤率保持相對平穩,得到對應每股收益為3.13元、3.55元,給予33倍PE(過去兩年平均PE + 1.5倍標準差),得到目標價117.7元,上升空間18.5%,“增持”評級。

風險:

(1)原材料上漲風險;

(2)業務增長不及預期;

(3)行業政策風險。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。