太古地產 (1972.HK) - 新建投資物業將陸續投入服務

| 投資建議 | 中性 |

| 建議時股價 | $27.350 |

| 目標價 | $27.300 |

投資概要

- 於2018年,太古地產將有三座新的投資物業投入服務,當中有一座位於九龍灣的投資物業已被太古地產有條件出售其擁有該發展項目的公司100%的權益

- 中國的零售銷售額快速上升,有利集團於中國的投資物業

公司概況

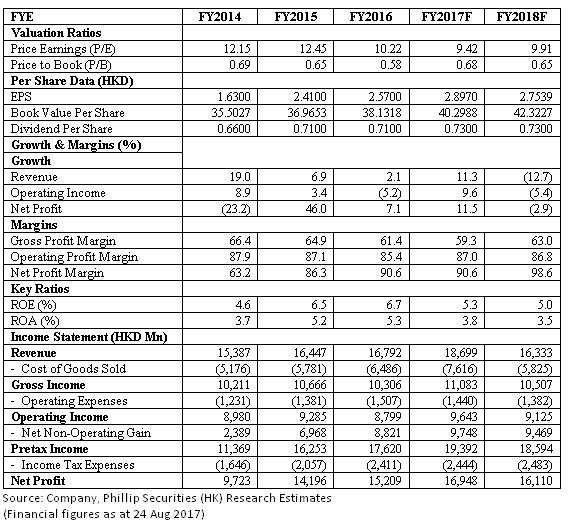

2017年上半年業績快速增長: 於2017年上半年,太古地產的收入同比增長46%至11,525百萬港元,營業利潤上升131%至15,537百萬港元,淨利潤上升177%至14,763百萬港元,淨利潤快速上升的主要原因是於報告期內集團的物業重估收益大幅上升331%,此是由於集團投資物業的租金收入增加和資本化率下跌所致。 基本利潤增加30%至4,628百萬港元,基本利潤上升的主要原因為於報告期內,集團向客戶交付其預售物業發展項目「殷然」,因此集團於物業發展取得了良好的利潤。 太古地產於報告期內錄得每股盈利0.91港元和每股基本盈利0.61港元,鑑於利潤有良好的增長,太古地產宣布派發股息每股0.25港元,與2016年上半年相比上升0.02港元。

2017年上半年的增長主要由物業發展業務所貢獻: 於報告期內,太古地產向客戶交付其在香港的物業發展項目,在2017年前出售的物業發展項目「殷然」的197個預售單位已交付給買家,而另一物業發展項目WHITESANDS的28個單位中,當中9個已獲出售並已交付其買家。 物業發展業務目前仍有一定的可供出售單位,它們為早年物業發展項目尚未出售的貨尾,預計足夠未來一兩年的銷售。 然而,當它們全數出售後,我們認為太古地產的物業發展業務將無法維持現時收入的水平。 除非集團開始發展其於美國的三大塊地皮,否則物業發展業務所帶來的收入將逐步下降。

三座新的投資物業將於2018年投入服務: 太古地產目前於香港正發展三座新的投資物業,即黃竹坑道8-10號,東涌市地段第11號及新九龍內地段第6312號,它們均將於2018年落成。 這些投資物業預料將成為辦公大樓或集零售和酒店於一身的綜合物業,太古地產早前宣佈將有條件出售其擁有新九龍內地段第6312號發展項目的公司100%的權益,太古地產需於31/12/2018前成功申請相關佔用許可證及合約完成證明書以完成該出售。

這些投資物業將提供穩定的經常性收入,並在物業發展業務現時餘下的物業大多出售後為集團利潤提供一定的支持。 此外,東涌市地段第11號項目毗鄰集團的另一投資物業東薈城,集團於東薈城擁有20%的權益。 東涌市地段第11號項目將會用作零售和酒店用途,預計將受益於東薈城的消費人流以及即將落成的港珠澳大橋帶來的人流,該大橋預計將於2017年12月竣工。

中國投資物業業務未來將為集團提供增長: 上海興業太古匯已於2017年5月開業,太古地產擁有該項目50%的權益。 若以100%的權益計算,上海興業太古匯的建築面積為2,930,595平方尺,儘管上海興業太古匯尚在開業初期,太古地產已於該物業取得了良好的成績,約91%的零售樓面已有租戶承租,約40%的商店已開業,辦公室方面,兩座辦公樓已於2016年下旬分階段啟用,截至30/6/2017,辦公樓的出租率為75%。 上海興業太古滙項目尚有一部份正在建設中,該部分建築面積為538,799平方呎,該部分預計將在2017年底前完成。 於報告期內,中國投資物業的零售銷售額升幅極為強勁,其中: 廣州太古匯 - 30%,北京頤堤港 - 69%,成都遠洋太古里 - 47%。

估值和風險

我們的估值模型顯示目標價為27.30港元: 太古地產將有數個投資物業於2018年投入服務。 此外,太古地產也出售其新九龍內地段第6312號物業以釋放其投資物業的價值。 因此,我們更新其目標價到27.30港元,相當於市盈率和市帳率 9.42x和0.68x,維持「中性」評級。(現價截至8月24日)

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。