中芯國際 (0981.HK) - 龍頭地位將進一步鞏固

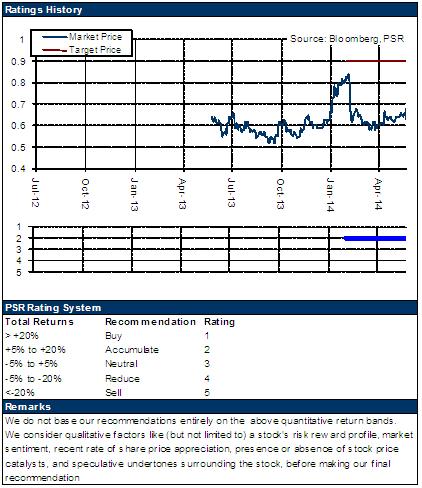

| 投資建議 | 增持 |

| 建議時股價 | $0.630 |

| 目標價 | $0.740 |

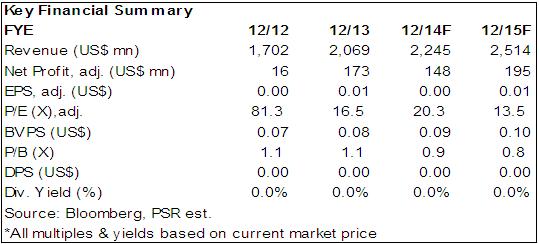

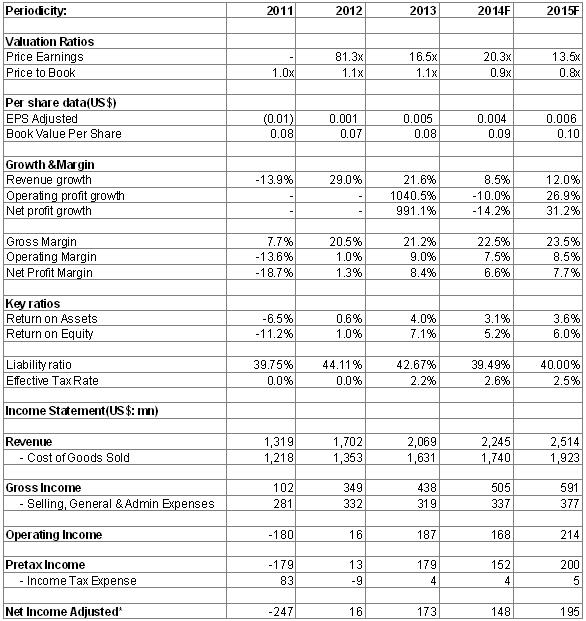

· 中芯國際近日宣佈,以先舊後新方式,按每股0.6港元配售25.9億股,併發行本金總額為9500萬美元的零息換股債。外加股東優先認購證券,公司所得款項合計3.914億美元(約30.53億港元),用作擴大8吋及12吋製造設施產能相關之資本開支及一般公司用途。本次擴產將為公司帶來新的成長動力,進一步鞏固其於內地同業的龍頭地位。同時,公司資本結構也將持續改善,資產負債率或由13年的42.7%降至40%以下。

· 積體電路產業正進入新一輪景氣週期,中國內地則更面臨廣闊的市場空間及持續高速成長的機遇。中芯國際有望在本輪內地積體電路產業崛起進程中贏得更多的市場份額。實際上,公司的前十大客戶已有五家來自中國,本土設計企業與公司收入中占比已從07年的12%提升至40%以上,未來預期還將提升。

· 作為全國首個提出建立積體電路產業發展股權基金的城市,北京宣佈成立總規模300億元的股權投資基金。另悉,積體電路總體發展綱要即將下發,國家級積體電路產業扶持基金的方案亦由工信部牽頭設計,據透露今年第一批基金扶持規模約為1000億至1200億元。從這個趨勢來看,內地積體電路行業有望藉此進入新一輪發展階段,中芯國際作為製造環節的龍頭,預計將明顯受惠於此等進程。

· 受惠於先進的40NM及未来28NM制程產品貢獻進一步提升及差異化競爭策略引致的產能利用率上升,外加可能下調的費用率,公司盈利能力預期持續改善。

投資建議

公司的長中短期戰略均進展順利,更高端的工藝引領中長期成長,內地更廣闊的市場和蓬勃發展的通訊行業還將支撐中短期成長,外加可能的扶持政策及行業景氣,我們對於公司發展抱持樂觀態度。給予其其對應15年每股帳面價值1倍的估值水準,目標價為0.74港元,維持“增持”評級。

集資擴充產能

中芯國際近日宣佈,以先舊後新方式,按每股0.6港元配售25.9億股,集資約15.54億元。同時,擬發行本金總額為9500萬美元(約7.41億港元)的零息換股債(「額外債券」),初始換股價為0.7965元,可兌換9.25億股。另外,股東大唐行使優先認購權認購優先證券,所得款項總額最高約7500萬美元(約5.85億港元)及Country Hill認購股份或債券,代價最高2500萬美元(約1.95億港元)。總體而言,公司所得款項合計3.914億美元(約30.53億港元),用作擴大8吋及12吋製造設施產能相關之資本開支及一般公司用途。

此前公司已在年報中披露,為滿足客戶對40/45納米技術的需求,擬擴充位於上海的12寸晶圓廠產能,由每月1.2萬件增至14年的每月1.4萬件。另外,為配合差異化技術需求,現有8寸晶圓產能將由每月12.6萬件增至13.5萬件。顯然,本次即為產能擴充募資。

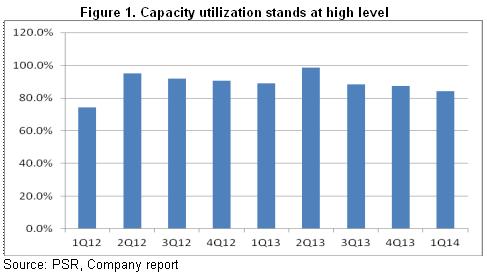

近兩年來,公司調整發展戰略,產能利用率大幅提升至90%左右,而考慮內地不斷提升的積體電路產品需求及最新28NM制程的新訂單,本次擴產將為公司帶來新的成長動力,進一步鞏固其於內地同業的龍頭地位。同時,公司資本結構也將持續改善,資產負債率或由13年的42.7%降至40%以下。

市場空間廣闊

我們相信,積體電路產業正進入新一輪景氣週期,中國內地則更面臨廣闊的市場空間及持續高速成長的機遇。

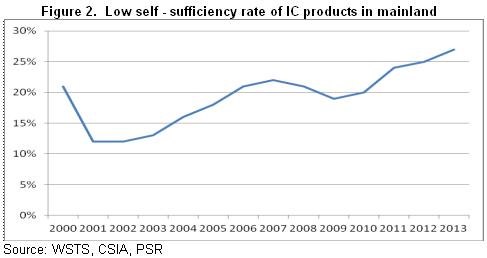

從需求端來看,隨著居民人均可支配收入增加,內地積體電路下游產品的銷售額在全球的占比持續上升,在全球占比33%,已經成為全球最大市場,並且仍呈高速增長態勢。不過,內陸積體電路產品自給率僅為27%,未來仍有繼續提升空間。其中,晶片國產化則更具提升空間。12年中國進口晶片占全球需求的56%,但自給率更僅有11%。

同時,受惠於勞動力成本及工程師紅利等優勢,積體電路產業從發達地區向發展中地區轉移趨勢明顯。2006-2012 年我國積體電路產業CAGR 達18.8%,而全球僅為2.75%。展望未來,該等趨勢仍將延續。

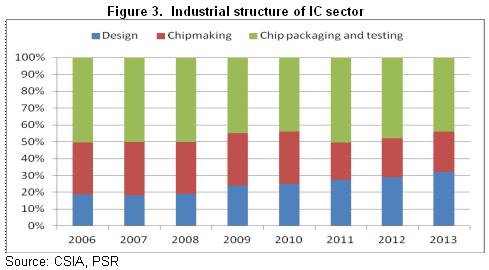

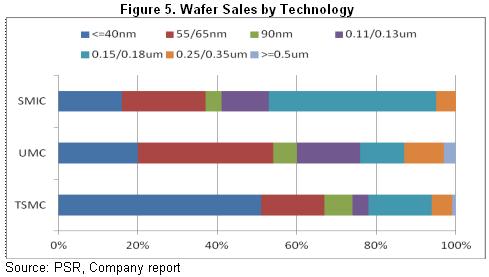

另外,具體到積體電路產業鏈來看,目前全球積體電路製造業占比最高,超過一半。但在中國,封測業占比最高,製造業占比僅24%。從這個角度來看,內地積體電路產業結構有待改善,而中芯國際正處於亟需改善的製造一環。

還值一提的是,內地一些處於成長期的設計企業集中在中低端晶片產品,因此難以贏得臺積電等巨頭的產能,而內地企業華虹宏力等產能有限,工藝又相對落後,因此,中芯國際有望在本輪內地積體電路產業崛起進程中贏得更多的市場份額。實際上,公司的前十大客戶已有五家來自中國,本土設計企業與公司收入中占比已從07年的12%提升至40%以上,未來預期還將提升。

政策支持可期

作為高精尖類新型戰略產業,積體電路產業於臺灣、韓國等地區均受到政府大力扶持。而在中國內地,相關政策主要是06年的02專項(即“核高基”和“積體電路裝備”兩個重大專項)及11年出臺的《國務院關於印發進一步鼓勵軟體產業和積體電路產業發展若干政策的通知》(4 號文),但其基本上僅是2000年18號文的延續,扶持力度一般。這也一定程度上影響了中國積體電路產業的崛起,尤其在製造環節,龍頭企業中芯國際的營收約僅為全球龍頭臺積電的1/10,其28nm制程技術亦尚未量產,而華虹、宏力等更只擁有90nm以上制程技術。

不過,中國積體電路產業要崛起,製造環節尤為關鍵,而該領域往往依賴於巨額投資,因此,在晶圓製造這個環節,沒有政府的扶持,靠企業和市場自身的力量尚難實現追趕。再考慮此前棱鏡門亊件及國家資訊安全等因素,我們認為,未來政府有望於積體電路產業推動更多、更大力度的扶持政策。

此前,作為全國首個提出建立積體電路產業發展股權基金的城市,北京宣佈成立總規模300億元的股權投資基金。另悉,積體電路總體發展綱要即將下發,國家級積體電路產業扶持基金的方案亦由工信部牽頭設計,據透露今年第一批基金扶持規模約為1000億至1200億元。從這個趨勢來看,內地積體電路行業有望藉此進入新一輪發展階段,中芯國際作為製造環節的龍頭,預計將明顯受惠於此等進程。

盈利能力預期持續改善

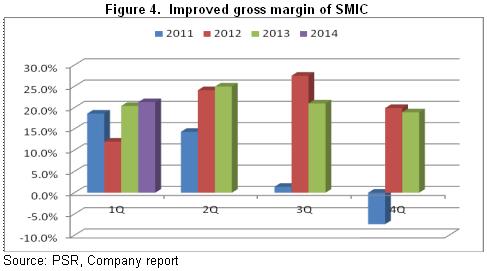

受惠於40/45納米晶片銷售占比及產能利用率的提升,中芯國際盈利能力持續增強,毛利率由12年的20.5%升至13年的21.2%,14年首季,毛利率更環比上升2.4個百分點升至21.3%。展望後市,該等趨勢預計仍將延續。

首先,就是公司先進制程產品的貢獻進一步提升,而28NM制程產品還將於15年實現量產。

其次,公司中短期實施差異化競爭策略,譬如電源管理晶片、攝像頭晶片及用於智能卡構成了對0.13-0.18 微米成熟工藝的主要需求,而中芯國際於該等成熟工藝領域的良率並不遜於其他龍頭廠商,並已經接近百分之百,在其他企業競相追逐先進制程的時候,差異化競爭協助公司承接成熟工藝訂單來實現產能利用率的提升,進而支撐盈利能力。

再次,在費用控制方面,公司與臺積電、聯電的研發費用率均在10%左右,不過,公司的銷售及管理費用率高達15%以上,後兩者則較低,臺積電更低至5%以下,因此,未來公司於費用控制應有縮減空間。

催化劑

行業扶持政策出臺;

先進工藝提前量產。

風險

同業的更劇烈競爭;

折舊增加拖滯盈利能力改善。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。