作者

分析師

本科畢業於新南威爾士大學會計金融系,碩士畢業於香港大學金融系。現為輝立証券持牌分析師,主要負責TMT及半導體板塊的研究,曾在證券公司和家族辦公室工作。

| 電話: | 22776515 | 電郵: | megantao@phillip.com.hk | |

舜宇光學科技 (2382.HK) - 公司發佈全年盈喜, 手機產品高端化有望持續

| 投資建議 | 增持 |

| 建議時股價 | $88.200 |

| 目標價 | $97.320 |

公司簡介

舜宇光學科技創立於1984年,是全球領先的綜合光學零件及產品製造商。公司專業從事光學及光電相關產品設計、研發、生產及銷售,主要產品包括三大類:一是光學零元件,主要包括玻璃/塑膠鏡片、平面光學產品、手機鏡頭、車載鏡頭、安防監控鏡頭及其他各種鏡頭;二是光電產品,主要包括手機攝像模組、3D光電模組、車載模組及其他光電模組;三是光學儀器,主要包括顯微鏡及智慧檢測設備等。

公司發佈2024年盈利預告

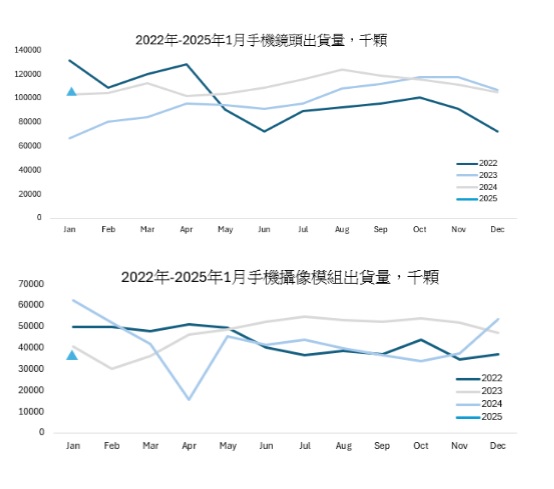

公司發佈2024年盈喜,預計全年淨利潤可達26.4億元-27.5億元(人民幣,下同),同比增長140.0%-150.0%,略高於市場預期。主要由於:1)2024年全球智慧手機市場逐步復蘇,出貨量增長至12.2億部。同時,高端機型的熱銷以及人工智慧在手機硬體的應用,推動公司的手機鏡頭出貨量同比增長13.1%。此外,產品組合的改善提升手機鏡頭和攝像模組的平均售價及毛利率。2)智能輔助駕駛系統的發展,促使車載鏡頭搭載率提高,公司2024年累计出货量1.02亿颗,同比增長12.7%,符合前期指引。

2024H1公司實現營收188.6億元,同比增長32.1%;實現歸母淨利10.8億元,同比增長147.1%。手機/汽車/ARVR業務齊增長,整體盈利能力顯著提升。按產品品類來看,24H1公司光學零件業務收入54.8億元,同比增長約26.9%,主要由於手機鏡頭、車載鏡頭及VR相關產品的收入增加。光電產品收入131.9億元,同比增長35.5%,主要由於手機攝像模組及車載模組的收入增加。

手機:公司聚焦高端產品,產品結構優化

智慧手機市場的復蘇促使2024年公司手機鏡頭累計交付13.2億顆,同比增長約13.1%,超出中期指引。而手機攝像模組累計交付5.3億顆,同比下降5.9%,低於中期指引。產品表現分化主要由於公司採取高端化戰略,逐步優化產品組合,降低低端產品占比。同時,手機相關產品組合的改善有望進一步提升平均售價和改善毛利率,因此我們預計2024年全年光學零件業務收入可達121.9億元,光電產品收入可達238.4億元。另外, AI的加持使得智慧手機更加智慧化和個性化,引領新換機需求,推動攝像頭升級的多元化,為攝像頭產業鏈帶來了更多發展機會。

汽車:新能源汽車良好發展,帶動光學產品應用進一步拓展

根據中國汽車工業協會資料,2024年新能源汽車產銷分別完成1288.8萬輛和1286.6萬輛,同比分別增長34.4%和35.5%,新能源汽車新車銷量達到汽車新車總銷量的40.9%,較2023年提高9.3個百分點。隨著汽車發展電氣化、數字化、智能化,智能駕駛與座艙傳感系統中的攝像頭需求不斷增長,為廠商帶來新機遇。同時,市場對車載攝像頭、鐳射雷達等感知硬體的性能與數量要求提升,進一步推動光學產品的應用拓展。另外,2025年2月,比亞迪推出“全民智駕”戰略,10/15/20萬級車型全系標配智駕系統,10萬以下車型部分搭配。我們認為,此戰略或將引領行業新一輪配置競爭,公司作為車載鏡頭龍頭有望受益智駕方案的下沉及高階智駕的滲透。

投資建議

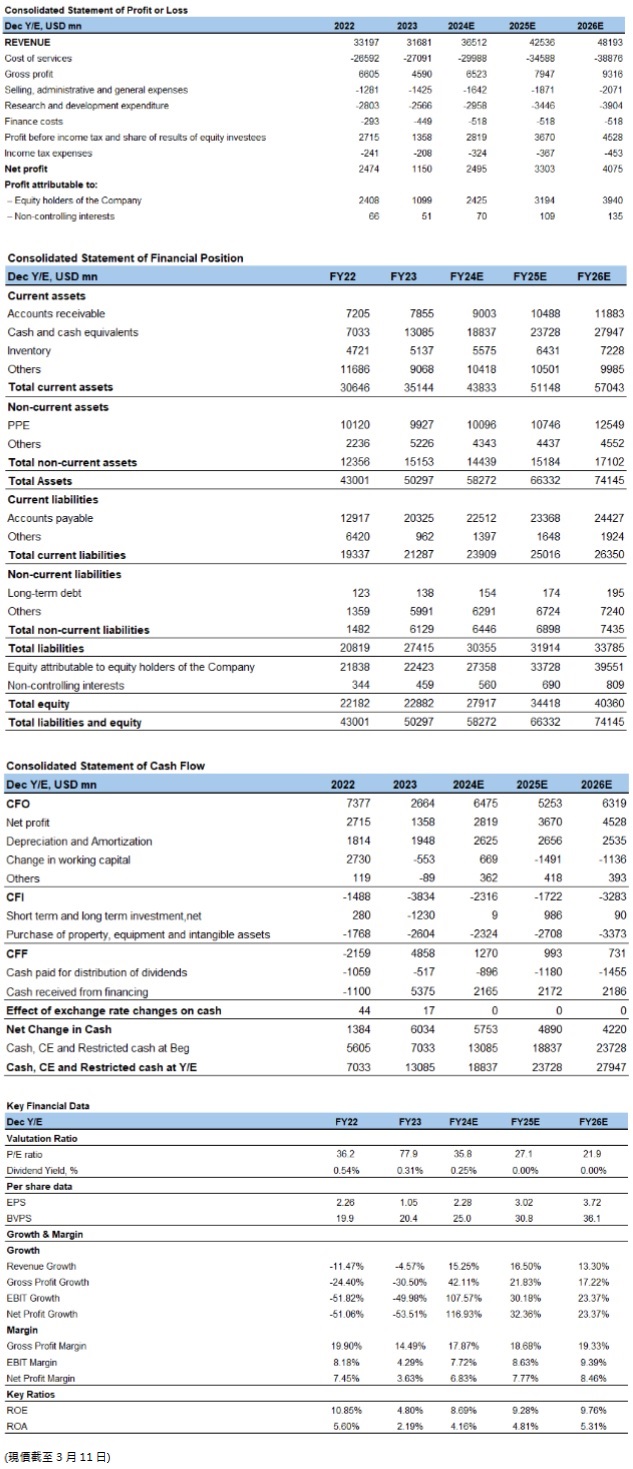

考慮到消費電子終端需求回升,以及公司手機產品高端化有望持續,預計推動產品組合的優化,同時汽車產品受益于智駕滲透,促進營收增長。因此,我們預計公司24-26年營業收入分別為365.1/425.4/481.9億元,預計歸母淨利潤分別為24.3/31.9/39.4億元,對應EPS為2.28/3.02/3.72元,當前股價對應PE為36.0 /27.2/22.0x。整體而言,考慮到公司穩固龍頭地位,我們採用略高於行業平均估值,為30倍2025年PE,對應每股目標價97.32港元,首次給予“增持”評級。

匯率: 港幣/人民幣=0.93

風險因素

1)智慧手機市場需求復蘇不及預期 ;2)車載定點專案交付不及預期;3)鏡頭行業競爭加劇。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。